如果所有人都用同一種投資策略,會怎樣?答案出乎意料

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

如果你今天找到一個好策略,最常聽到的質疑是:「如果大家都這樣做,策略不就失效了?」這個擔憂很合理,歷史上真的發生過這種事。但在我們對 12/VIX 策略進行了嚴格的電腦模擬之後,得到了一個出乎意料的答案: 這個策略在數學上天生就能抵抗人群效應 。

1987 年的教訓:為什麼「群眾策略」會出事?

1987 年 10 月 19 日,被稱為「黑色星期一」。那一天,美股道瓊指數在一天內崩跌了 22.6%,是美股史上單日最大跌幅。

那次崩盤的原因之一,正是一種叫做「投資組合保險(Portfolio Insurance)」的熱門策略。這個策略的邏輯是:當股票跌價時,自動拋售股票、買進債券,以此「保護」投資組合。

聽起來很合理,對吧?問題在於,當時有數千億美元同時在用這個策略。當市場一開始下跌,所有人同時賣股票,導致股票跌更多,又觸發更多賣出,股票又跌更多。這就是「正回饋循環」,俗稱「死亡螺旋」。

所以問題的核心不是「很多人用同一種策略」,而是: 這個策略的數學結構,在人多的時候是「自我放大」還是「自我抑制」?

12/VIX 策略的數學特性

12/VIX 策略的邏輯很簡單:

- 當 VIX(恐懼指數)低的時候,多買股票

- 當 VIX 高的時候,少買股票

具體公式: 持股比例 = 12 ÷ VIX

這個公式的關鍵在於它是一個「凹函數(concave function)」,數學術語,意思就是:輸出的反應越來越小。

舉例說明:

- VIX = 12 時,持股 100%

- VIX = 24 時(翻倍),持股 50%(減半)

- VIX = 48 時(再翻倍),持股 25%(又減半)

注意:VIX 從 12 漲到 24,持股只從 100% 降到 50%(降了 50 個百分點);VIX 再從 24 漲到 48,持股從 50% 降到 25%(只降了 25 個百分點)。每次 VIX 翻倍,調倉幅度反而越來越小。

這就是「自我抑制」的關鍵,恐懼越高,策略越不急著動作。

相比之下,1987 年的投資組合保險用的是 線性 邏輯:股票跌 X%,就賣出 X% 的股票。不管市場多恐慌,它都照比例賣。這就形成了正回饋循環。

電腦模擬的結果

我們用 2006 至 2026 年的 SPY 和 VIX 真實歷史數據,模擬了「如果有不同規模的資金同時使用 12/VIX 策略」,市場會受到多大影響。

模型使用了金融學術中標準的「Kyle's Lambda」市場衝擊公式:衝擊(bps)= \lambda × (交易量 ÷ 日均成交量)× 10,000

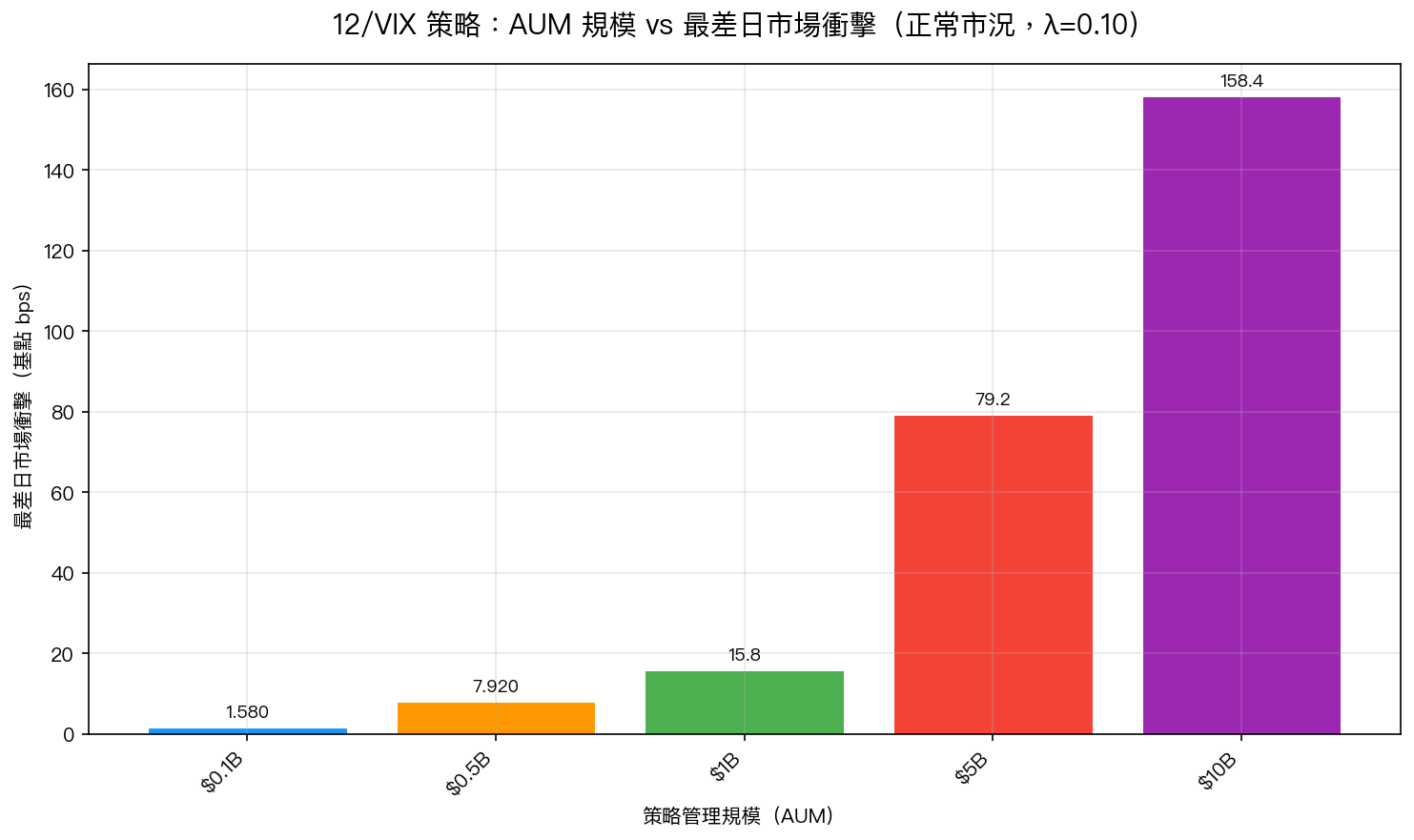

以下是 SPY 在正常市況(日均成交量約 265 億美元)下的試算結果:

解讀這張圖:

- 1 億美元(散戶等級):最差日只有 1.6 個基點 的額外衝擊。1 個基點 = 0.01%,完全可以忽略不計。

- 5 億美元(小型基金等級):約 7.9 個基點 ,仍屬微小。

- 10 億美元(中型機構等級):約 15.8 個基點 ,略有摩擦,但不構成問題。

- 100 億美元(大型機構等級):開始出現較明顯的衝擊,策略效益會受影響。

最重要的發現:回饋循環永遠收斂

我們還模擬了「壓力情境」:如果市場已經在崩盤,這個策略會不會讓情況變得更糟?

結果: 在所有測試場景下,回饋循環都是「收斂的」,不是「發散的」。

具體來說,在我們測試的最嚴苛條件(管理規模 5,000 億美元),每一輪回饋效果都比上一輪小,最終趨近於零。這就是「幾何衰減(geometric decay)」,和 1987 年的「幾何爆炸」正好相反。

原因有三個:

- 凹函數阻尼 :VIX 越高,12/VIX 的重新調倉量越少,不像線性策略一路放大

- 每日離散調倉 :12/VIX 每天結算一次,不像連續動態避險那樣即時放大衝擊

- 實際上時間不同步 :不同投資人在不同時間點買賣,分散了衝擊

你真的需要擔心嗎?

全球各種波動率目標(Volatility Targeting)策略的總管理規模,估計在 500 億至 2,000 億美元之間。12/VIX 只是其中一種,實際採用的資金規模會更小。

要讓這個策略產生「顯著市場衝擊」(每日超過 50 個基點),需要 超過 290 億美元的資金同時協調行動 。

這幾乎不可能發生,原因是:

- 散戶投資人不會同步執行

- 機構投資人有各自的調倉時間

- VIX 本身的波動就會讓進出時機分散

結論:對個別投資人來說,不需要擔心「策略被人群踩壞」。

行動建議

如果你正在考慮使用 12/VIX 策略:

- 不要因為「太多人知道」就放棄 :這個策略的數學結構在人多時更穩定,不是更脆弱

- 注意的是你自己的規模 :對個人投資者(通常在百萬至千萬台幣等級),衝擊幾乎為零

- 真正需要擔心的是別的事 :VIX 的長期趨勢、手續費、稅務,這些比「策略擠壓」更值得關注

本文基於實驗 K742 的電腦模擬(腳本:experiments/k742_crowding_simulation.py,結果:experiments/k742_crowding_simulation_results.json)。數據來源:yfinance 實證數據(SPY/VIX),期間:2006-2026,共 5,087 個交易日。市場衝擊模型基於 Kyle (1985) lambda 框架。注意:這是理論模擬,非真實交易驗證。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊