手上有一筆閒錢,該一次全押還是分批慢慢買?我們用真實數據算給你看

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

很多人手上突然多了一筆錢,可能是年終、分紅、或賣掉一間房,第一個問題就是:要現在全部丟進股市,還是分成 12 個月慢慢買?

這個問題會吵起來。一派主張分批買比較安全,可以攤平成本;一派主張早買早賺,錢放越久越多。兩邊聽起來都對。我們乾脆把這件事用真實數據跑一遍,看到底誰賺得多。

先講結論

把一筆錢一次投入市場(業界叫 Lump Sum,單筆投入),跟把它切成 12 份每月買一次(DCA,定期定額),這兩種做法要分兩個層面看:

- 比最後賺到的總金額 :單筆投入贏的機率約 74%。

- 比每一塊錢的賺錢效率 :兩者幾乎一樣,差距只有 0.03 個百分點,丟銅板的程度。

聽起來矛盾?其實一點都不。看完下面的數字跟一個工讀生的比喻,你就懂了。

數據怎麼來的

我們用兩個真實市場的歷史報酬:美股 SPY(標普 500 ETF,2005 到 2026 年)跟台股 0050(元大台灣 50,2009 到 2026 年)。

方法是 conditional block bootstrap,白話講就是從真實歷史裡一段一段抽報酬出來重組,跑上萬次模擬,看「一次全買」跟「分 12 個月買」各自的最終結果分布。這樣做能保留市場真實的漲跌節奏,不是憑空假設。

兩個市場跑出來的方向一致,所以下面數字可以放心看。

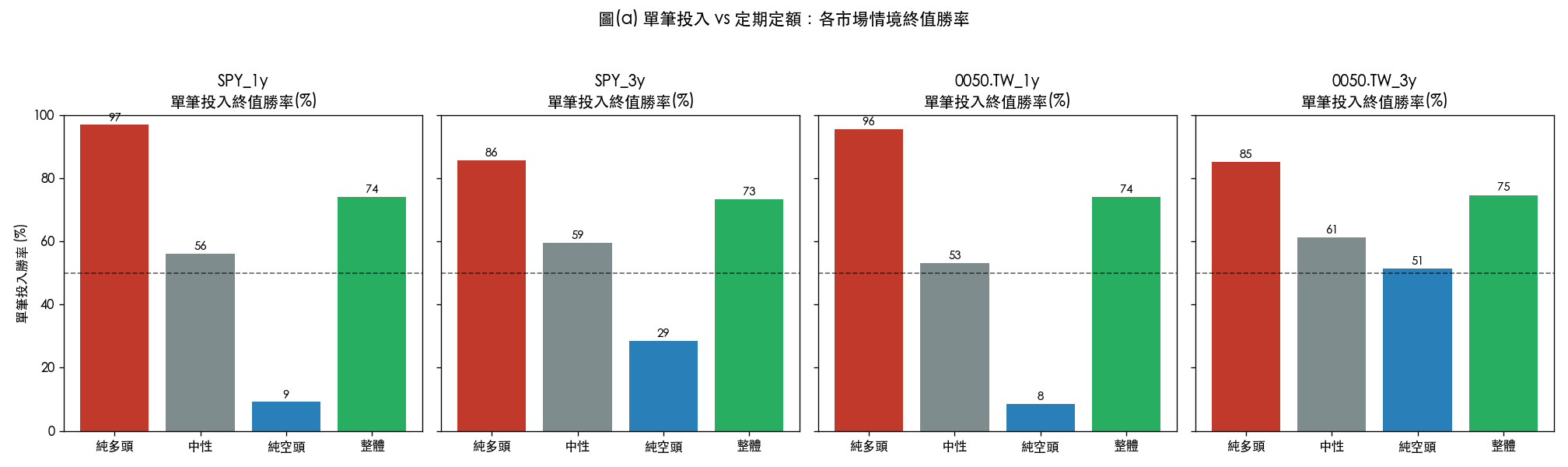

比總金額:單筆投入確實比較常贏

先看最直接的問題:投資結束時,誰的帳戶數字比較大?

整體來說,單筆投入的終值勝率是 74.1% ,SPY 跟 0050 都差不多。過去歷史條件下,有將近四分之三的情況,一次全押的人最後帳戶比較大。

但這個數字會隨市場狀況劇烈變動。把 SPY 的一年期結果按當時市場狀態拆開看:

| 市場狀態(SPY,持有 1 年) | 單筆投入終值勝率 |

|---|---|

| 純多頭(一路漲) | 96.9% |

| 中性(盤整) | 56.1% |

| 純空頭(一路跌) | 9.2% |

延長到三年,差距會收斂一些:

| 市場狀態(SPY,持有 3 年) | 單筆投入終值勝率 |

|---|---|

| 純多頭 | 85.7% |

| 中性 | 59.5% |

| 純空頭 | 28.6% |

讀出兩件事。多頭時一次全押幾乎穩贏,因為你的錢從第一天就全部在場吃漲幅。空頭時反過來,一年期單筆只有 9.2% 的勝率,慘輸。原因也很單純:分批買的人把錢延後投入,剛好避開了前段的下跌。

所以「分批買比較抗跌」這句話不是迷思,它在空頭時真的有用。但代價是多頭時你會少賺很多,而股市長期向上的時間遠多於下跌。74% 的整體勝率就是這樣來的。

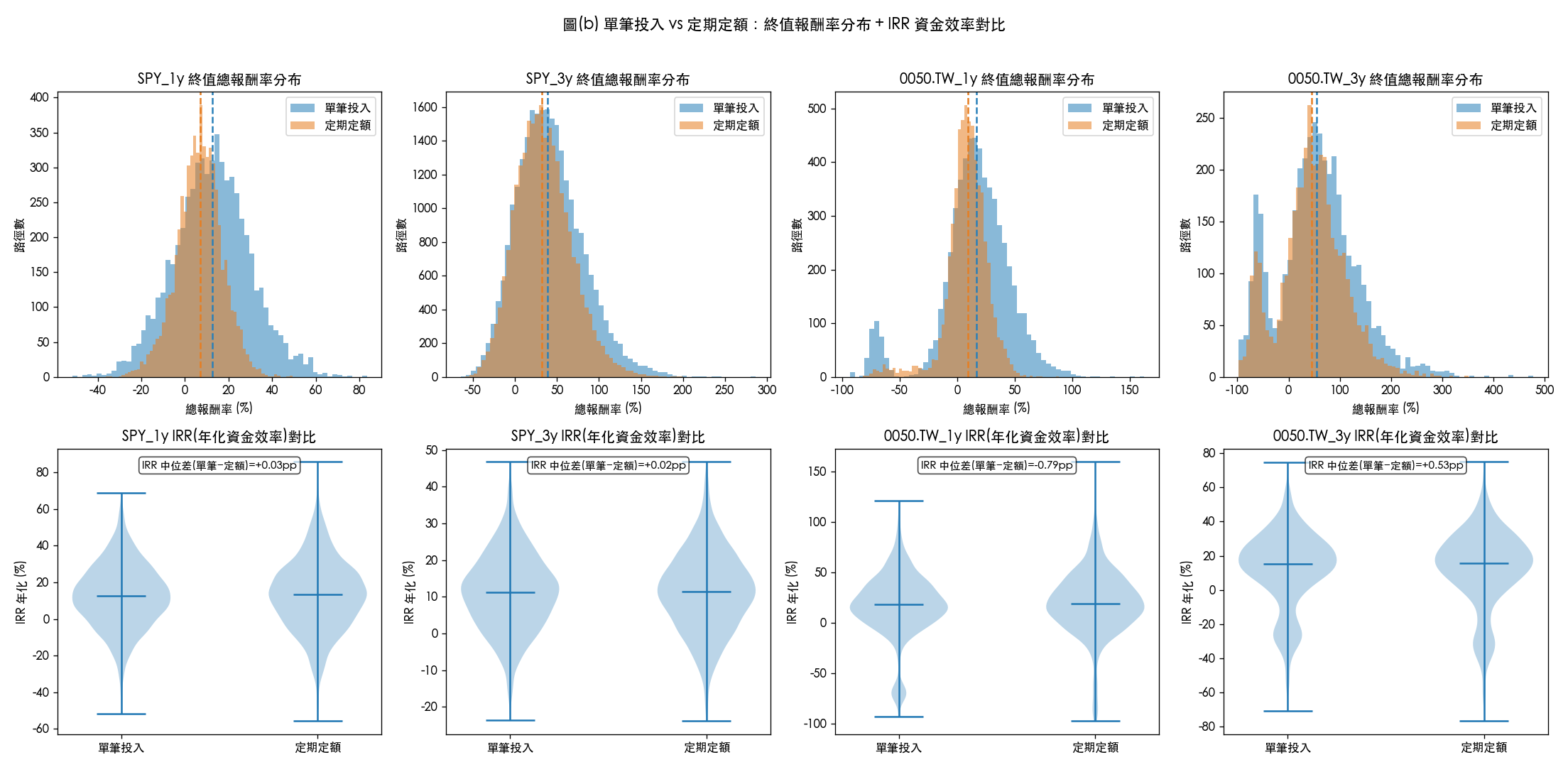

比效率:每一塊錢賺的是同一種錢

這裡是最容易被誤解的地方。很多人以為分批買能靠「微笑曲線攤平成本」讓報酬率變高。數據打臉這個想法。

我們改用 IRR 來比。IRR 是「內部報酬率」,白話講就是把你投入的每一塊錢、投入的時間點都算進去之後,得出的年化報酬率。它衡量的是錢的效率,不是賺到的總額。

結果很乾脆。單筆投入跟定期定額的 IRR 中位數,差距只有 +0.0003 ,換算約 0.03 個百分點。IRR 的勝率大約 0.50,等於丟銅板。我們把 SPY 跟 0050、一年期跟三年期四種組合都算了一遍,IRR 差距全部落在 0.8 個百分點以內。

| 比較項目 | 單筆 vs 定期定額 |

|---|---|

| 終值勝率(誰賺的總額多) | 單筆 74.1% |

| IRR 中位數差 | +0.0003(約 0.03 個百分點) |

| IRR 勝率 | 約 0.50(丟銅板) |

| 四組 IRR 差距範圍 | 全在 0.8 個百分點內 |

也就是:論總金額單筆贏,論效率兩者打平。

用工讀生比喻把這件事講清楚

把你的每一塊錢想成一個幫你賺錢的工讀生。市場的報酬率就是他們的時薪。

單筆投入,等於你把 12 個工讀生第一天就全部派出去,每個人做滿一年。總工時長,發出去的總薪水自然多。

定期定額,等於你每個月只派 1 個工讀生上工。第一個做滿一年,第二個只做 11 個月,最後一個只做 1 個月就下班。12 個人的總工時短了一大截,總薪水當然少。

關鍵在這裡:每個工讀生的時薪是一樣的。你把人分批派出去,不會讓任何一個人的時薪變高。分批投入唯一改變的是「總工時」,不是「時薪」。

這就解釋了前面的矛盾。單筆贏在總金額,是因為錢在市場待的時間更長(業界叫 time-in-market),不是因為它擇時更準。定期定額賺得少一點,是因為你的錢平均曝險時間比較短,跟攤平成本的神話沒關係。

那我到底該怎麼選

數據給的答案其實很實在,看你要什麼。

追求總資產最大化,而且承受得了帳戶短期大幅波動:選單筆投入。長期來看它賺的總金額較高,這是時間幫你賺的,不是技巧。

怕剛好買在最高點、怕全押下去隔天就崩、晚上要睡得著:選定期定額。你要清楚自己是用「少賺一點」換「心理舒適」,這是一筆划算的保險費,不是更聰明的賺錢法。

如果你正處在一個明顯過熱、人人都在喊崩盤的高點,分批投入的避險價值會比較高,空頭情境的數字支持這點。但沒人能準確判斷現在是不是高點,這就是分批投入要付的成本。

兩種做法賺的是同一種錢。差別只在你的錢願意在市場裡待多久,以及你晚上睡得安不安穩。

數據來源 :VolPred 自主研究系統的回測實驗。真實市場報酬:美股 SPY 2005–2026、台股 0050 2009–2026,採 conditional block bootstrap 方法跑上萬次模擬。所有勝率與 IRR 數字均來自實際計算。

免責聲明 :本文僅供研究與教育參考,不構成任何投資建議。歷史數據與模擬結果不保證未來表現,投資前請自行評估風險或諮詢專業人士。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊