VIX 報的是恐慌,不是真實波動——有辦法同時吸收兩者的優點嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

四月初,美股的恐慌指數 VIX 衝到 52,這是 2020 年以來最高。持股策略告訴你:現在波動太大,減倉。但如果你同時看統計模型估出來的「歷史波動率」,它只到 40 左右。兩個數字差了 25%,換算成建議倉位,差距相當明顯。

到底該信哪個?

兩種波動率,量的是不同的事

先把概念說清楚。

VIX(恐慌指數) :從選擇權市場反推出來的數字。市場上有人願意付多少錢買「保險」,VIX 就高多少。不只是預測未來波動,還包含了市場參與者願意付的「恐慌溢價」,局勢越不確定,這個溢價越高。

統計模型估的波動率(GARCH 類) :看 SPY 過去幾百天的報酬紀錄,算出每天報酬有多劇烈。優點是客觀、不受情緒影響;缺點是「慢」,突發事件發生了還沒反應。

兩者各有盲點:VIX 有時會在恐慌中高估真實風險,GARCH 有時會在衝擊初期嚴重低估。

把兩者結合起來,結果更好嗎?

我們做了個實驗,比較三種波動率信號在 2024 年 1 月到 2026 年 3 月(559 個交易日)的追蹤效果:

信號一:VIX-implied ,直接用前一日 VIX 的數字。 信號二:GJR-GARCH ,純歷史統計模型,不看 VIX。 信號三:GJR-X(VIX9D 版) ,把近 9 天短期恐慌指數(VIX9D)嵌入統計模型,兩邊都要。

用事後真實的 SPY 波動驗證這三個信號,結果如下:

| 信號 | 對截至當日 5 日真實波動的解釋力 |

|---|---|

| VIX-implied | 47% |

| 純統計模型(GARCH) | 35% |

| 結合版(GJR-X VIX9D) | 61% |

結合版勝,解釋力比 VIX 高約 30%。它同時吸收了統計模型的歷史慣性,加上 VIX9D 提供的近期市場情緒更新。不是用更聰明的方法預測,而是用更多維度的資訊。

這裡要先把口徑說窄:上表的 5 日真實波動是「截至當日」的 realized variance,不是未來 5 天的純預測目標;純 GJR 對照在原始 K493 程式裡,21 天重估間的更新較慢,所以 35% 這個數字只適合當輔助對照。比較可靠的核心結論,是 GJR-X(VIX9D)在同一份資料上比直接用 VIX 更貼近事後波動。

大部分時候,兩條線貼得很近

但在用這個結論之前,有一件事要先說清楚。

VIX-implied 和 GJR-X(VIX9D)的相關係數是 0.963,接近完全同步。把它們換算成持股比例,559 天裡有 98.4% 的時間 GJR-X 建議的倉位比 VIX 更高,平均高出約 22 個百分點(比如 VIX 建議持股 40%,GJR-X 建議 62%)。

VIX 本身就包含一層「你願意付多少錢買保險」的溢價,這層溢價讓 VIX 看起來比真實波動更高,因此用 VIX 算出來的倉位天生偏保守。GJR-X 不是把這層溢價精準拆掉,而是降低了被 30 天 VIX 單一路徑牽著走的程度;它同時看短端 VIX9D 和歷史波動動態,倉位自然比較高。

真正有趣的,是分岔的那幾天

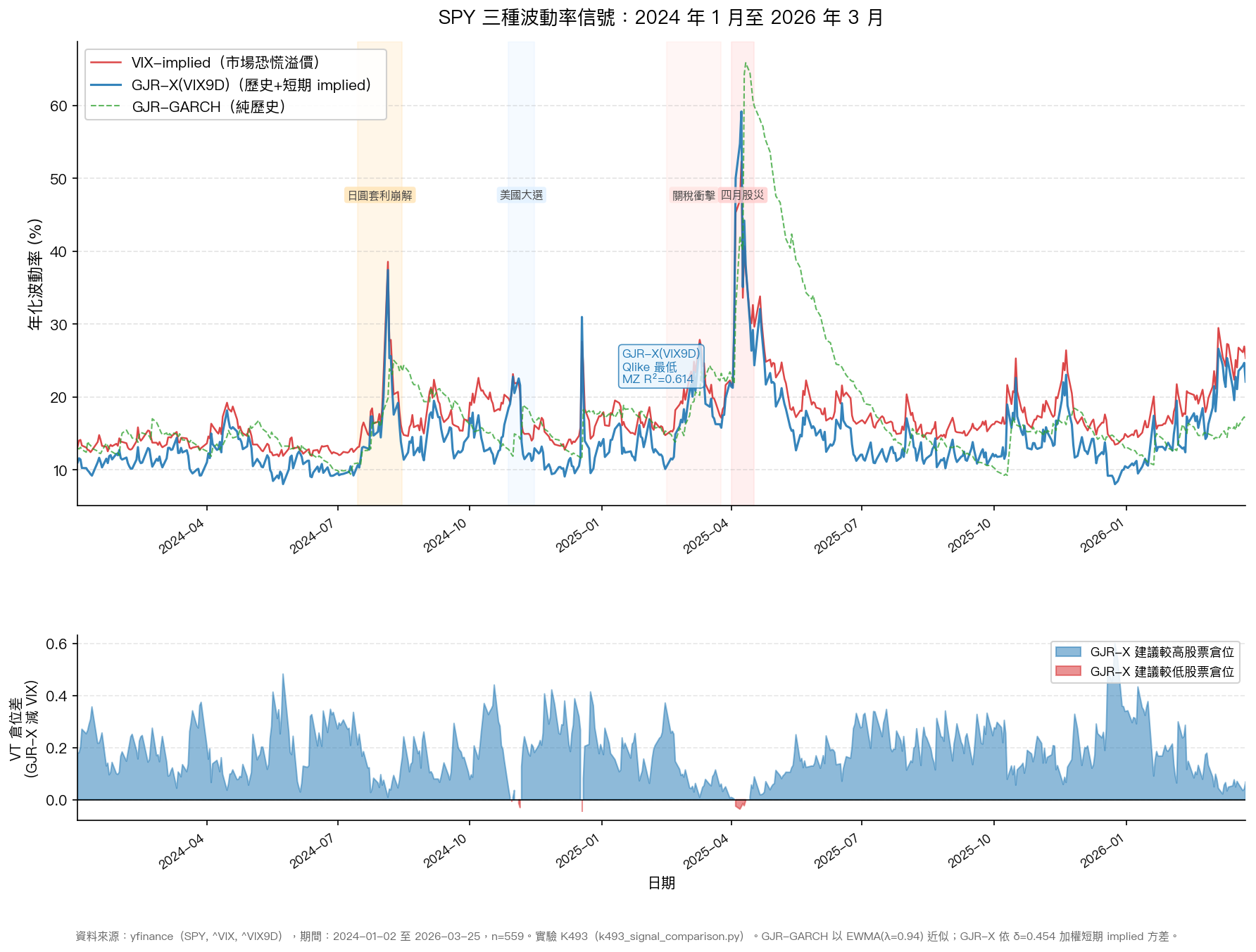

下圖是 2024-2026 年三條波動率曲線,以及下方的倉位差異。

分岔最大的時間點有兩類:

市場極度平靜時 :2025 年 12 月底,VIX 跌到 14,但 VIX9D(近 9 天)更只有 9-11,顯示「未來 9 天超安靜」。GJR-X 吸收這個訊號,把建議倉位拉到上限;VIX 因為看的是 30 天,比較保守,建議倉位約 0.88。兩者差了 62 個百分點,同一天,用這兩種方法操作的人,持倉比例差了近三分之二。

市場恐慌爆發時 :2025 年 4 月,VIX 衝到 40-52,但 VIX9D(近 9 天)更飆到 50-67,代表「近 9 天的市場比未來 30 天還要緊張」。這時候 GJR-X 反而比 VIX 更快縮倉,倉位更低。

三個事件期間的數字,直接對比三個信號和真實波動:

| 事件 | VIX 信號 | 純統計模型 | GJR-X 信號 | 實際日波動 |

|---|---|---|---|---|

| 日圓套利崩解(2024年7-8月) | 1.55% | 0.58% | 1.13% | 1.70% |

| 美國大選前後(2024年10-11月) | 1.34% | 0.45% | 0.99% | 0.99% |

| 關稅衝擊(2025年2-3月) | 1.75% | 1.06% | 1.19% | 1.48% |

日圓套利崩解那次,純統計模型嚴重低估(0.58% vs 實際 1.70%),它還沒來得及更新。VIX(1.55%)比較接近,但仍低估。GJR-X(1.13%)比純模型好很多,但也低估了真實波動。

這個結果說明一件事:即使是「最好」的信號,在真正的突發事件初期也會低估。三個信號的差異,主要體現在「事後的修正速度」,以及在平靜期和緩慢壓力期的定價準確度。

這對持股策略有什麼用?

當 VIX9D 明顯低於 VIX(短期比長期樂觀),GJR-X 會建議比 VIX 更高的持倉。這背後的邏輯是:VIX 包含的 30 天展望,可能高估了「接下來這幾天」的真實風險,不必完全跟著它清倉。

當 VIX9D 明顯高於 VIX(近期比遠期更緊張),GJR-X 更快縮倉。這是單看 30 天 VIX 比較不容易分辨的訊號:近 9 天已經比未來 1 個月更恐慌。

限制先說清楚 :GJR-X 需要每隔 21 天重新估計統計模型,對一般散戶而言,直接複製不容易。更實用的做法是:直接比較 VIX9D 和 VIX 的數值,前者大幅高於後者,代表近期恐慌已超過中期展望;前者明顯低於後者,代表近期市場對「接下來幾天」比 VIX 的 30 天更有把握。

VIX9D 是公開數據,在 CBOE 官網或多數券商報價軟體都找得到。

一個有趣的矛盾:更準的信號,不代表更好的報酬

最後,這個研究有一個重要的「然而」。

在更早的實驗裡,我們把這個更準確的波動率信號直接用在持股策略上(用它計算倉位),和直接用 VIX 計算倉位的策略比較。結果:兩者的策略報酬幾乎沒有差異。

為什麼更好的預測沒帶來更好的報酬?因為 VIX 包含的「恐慌溢價」不只是雜訊,它同時反映了市場真實的風險偏好。當市場願意付高溢價,代表真的有人在賣出;跟著這個訊號降低倉位,避掉了一些下跌的損失。「更準確追蹤真實波動」和「更好的持倉決策」,是兩件不同的事。

所以,GJR-X(VIX9D)的價值,在於讓你更精確地看到 VIX、短端 VIX9D 和歷史波動模型之間何時偏離,而不是直接取代 VIX 成為更好的交易信號。拿這個資訊怎麼用,還是要看你的策略設計。

本文基於實驗 K493,數據來源:yfinance(SPY、^VIX、^VIX9D),期間:2024-01-02 至 2026-03-25,n=559 個交易日。[提出:用戶,執行:Claude] 2026-06-19 Codex 24h source review 後修訂:補明 5 日 RV 是截至當日的追蹤目標,並弱化原文對純 GJR 對照與 variance-risk-premium 機制的過度宣稱。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊