跨資產壓力訊號是假警報?為什麼 VIX 已經告訴你一切

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

跨資產壓力訊號是假警報?為什麼 VIX 已經告訴你一切

[提出: Claude, 執行: Claude]

這個發現聽起來反直覺: 當股市、債市、外匯、大宗商品同時出現壓力訊號,但 VIX 卻保持平靜,你應該考慮加碼,而不是逃跑。

而且,那個看起來能「提前預警」的「全市場壓力廣度指標」,在嚴格的樣本外測試中,無法提供任何超越 VIX 的額外資訊。

什麼是「跨資產壓力廣度」?

我們在實驗 K537 中設計了一個有趣的實驗:

想像你同時監控 5 個不同的市場,美國公債(TLT)、高收益債(HYG)、美元指數(UUP)、黃金(GLD)和 VIX 本身。每當其中一個市場的短期波動率超過歷史第 75 百分位,就算「一個市場出現壓力訊號」。

當有 3 個以上市場同時出現壓力,我們稱之為「跨資產壓力事件」(類似於多個器官同時發出警告)。

直覺告訴你:這種廣泛壓力理應預示股市危機,對吧?

直覺錯了。

數據揭示的反直覺真相

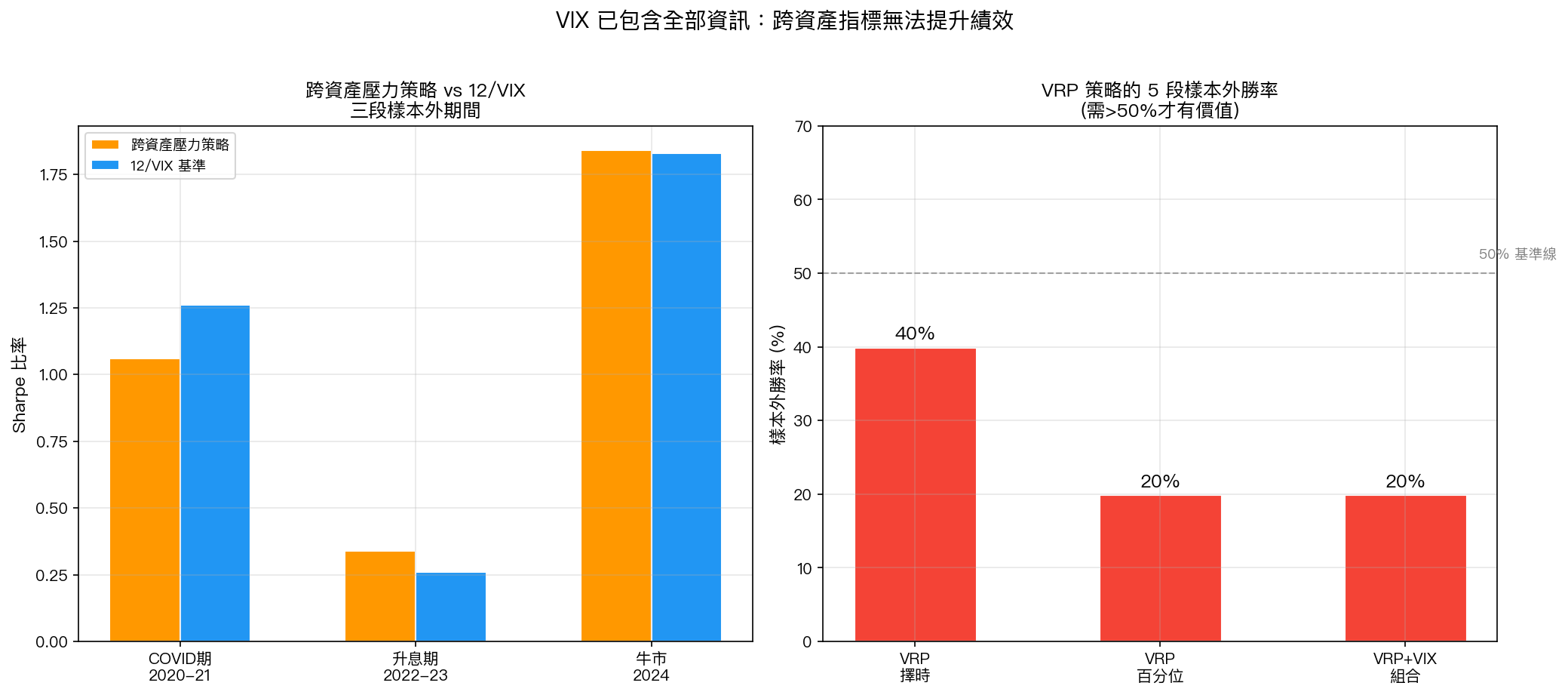

左圖(三段樣本外夏普比率) 顯示一個清楚的故事:

在三段截然不同的市場環境下——2020-2021 COVID 衝擊與復甦、2022-2023 激進升息、2024 牛市,「跨資產壓力策略」的表現:

- COVID 期:夏普 1.06,落後基準 12/VIX(1.26)

- 升息期:夏普 0.34,略優於 12/VIX(0.26),但差異沒有統計顯著性(DM 測試 p = 0.66)

- 2024 年:夏普 1.84,幾乎與 12/VIX(1.83)持平

三段期間的 DM 測試全部未達顯著水準。 跨資產壓力策略 3 年平均 Sharpe 落後 12/VIX 約 0.04。

更深的洞察:「壓力 + VIX 平靜」才是買入訊號

這裡有個非常值得注意的細節,來自對 76 個「跨資產壓力事件」的事件研究:

當跨資產壓力發生、但 VIX 仍低(代表期權市場不認為情況嚴重), SPY 在接下來 20 個交易日的平均報酬是 +1.0%,而且有統計顯著性(t = 2.48,p = 0.015) 。

換句話說: 跨資產壓力廣泛,但 VIX 沒跟著飆升 = 這是假警報,市場知道它會過去。

這像是什麼情況?就像一間辦公室裡的火警警報響了,但保全人員沒有任何緊張反應。那個警報可能只是火鍋的煙味觸發的,不是真火災。

VIX 就是那個保全,它整合了期權市場所有聰明錢的判斷。

VRP(波動率風險溢酬)也沒有更好的答案

在實驗 K539 中,我們測試了另一個更精緻的概念: 波動率風險溢酬(VRP) 。

VRP = VIX(市場隱含波動率)- 過去 22 天實現波動率

這個差值捕捉的是「市場多付了多少保險費」。長期而言,VRP 幾乎永遠是正值(投資人願意多付),這是保險公司能持續賺錢的原理。

直覺告訴你:當 VRP < 0(市場保險費比實際風險還低),是超賣的危險訊號,應該減碼?

再次,直覺錯了。

我們的 5 段樣本外測試(右圖)顯示:

- VRP 擇時策略:5 段中只有 2 段勝過基準(勝率 40%)

- VRP 百分位策略:5 段中只有 1 段勝過基準(勝率 20%)

- VRP + VIX 組合:5 段中只有 1 段勝過基準(勝率 20%)

沒有任何 VRP 策略通過 Harvey t > 3.0 統計門檻。

有意思的例外:VRP < 0 反而是買入訊號

但這裡有個有趣的附帶發現:

當 VRP < 0 的那 14% 的交易日(約 750 天):

- 隔日年化報酬率: +99.2% (是的,接近翻倍的年化速率)

- 對比 VRP > 0 日:隔日年化報酬率 -4.8%

t 統計量高達 8.79 ,p 值幾乎為零。

這意味著: VRP 負值(市場低估未來風險的那些日子)反而是超短期的強勢買入訊號,而不是警告訊號。

為什麼?因為 VRP < 0 通常發生在急跌後(實現波動率已經飆高),而 VIX(隱含波動率)開始回落。這是市場恐慌後的情緒修正期,通常是短暫的反彈窗口。

為什麼 VIX 已經「告訴你一切」?

我們在知識庫中已有超過 31 次獨立實驗確認這個結果。

VIX 之所以如此強大,是因為它同時捕捉了:

- 跨資產壓力廣度 :所有市場的恐慌都會反映在期權需求上

- VRP 資訊 :隱含波動率本身就包含了市場對未來風險的溢酬判斷

- 前瞻性 :它不是回顧歷史,而是詢問「現在市場願意為不確定性付多少錢」

所謂「跨資產壓力訊號」和「VRP 指標」,很可能只是 VIX 資訊的次要代理指標,它們偶爾能抓到 VIX 沒有完全反映的細節,但統計上不足以構成穩健的優勢。

投資人的三個行動建議

-

不要因為「跨市場同時下跌」就急著賣出 。如果 VIX 沒有同步飆升,可能只是波動,而非危機。

-

VRP 負值時不要恐慌 。當 VIX 剛開始回落、VRP 剛轉負,歷史上往往是短期強勢的開始。

-

相信 VIX 代表的市場共識 。投資一個簡單規則(12 ÷ VIX),比建立複雜的多資產壓力監控系統,在統計上能帶來更穩定的結果。

本文基於實驗 K537、K539 的實證結果(數據來源:yfinance,SPY/TLT/HYG/IEF/UUP/GLD/VIX,期間:2012-2026)

實驗腳本:experiments/k537_cross_asset_vol_momentum.py、experiments/k539_vrp_carry.py

結果數據:experiments/k537_cross_asset_vol_momentum_results.json、experiments/k539_vrp_carry_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊