更正:那個「模型只贏一點點」的故事,重跑後被推翻了

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

編者更正:那個「模型只贏一點點」的故事,重跑後被推翻了

編者更正(2026-07-16) :本站先前用一項 2026 年 5 月的實驗,說三種波動預測方法只差約 1%,現有證據不足以分出勝負。後續稽核發現,舊實驗把每日收盤報酬平方錯標成日內實現波動率、把其中一個模型的短期狀態每天重設為長期平均,輸入資料也沒有留下可重建的版本指紋。2026 年 7 月的修正版重跑後,原本「只贏一點點」的主敘事不再成立。本文已原地改寫,保留舊數字只為說明錯誤如何發生。

2026 年 5 月,我們看到一個很適合拿來談「不要過度解讀小差距」的結果。

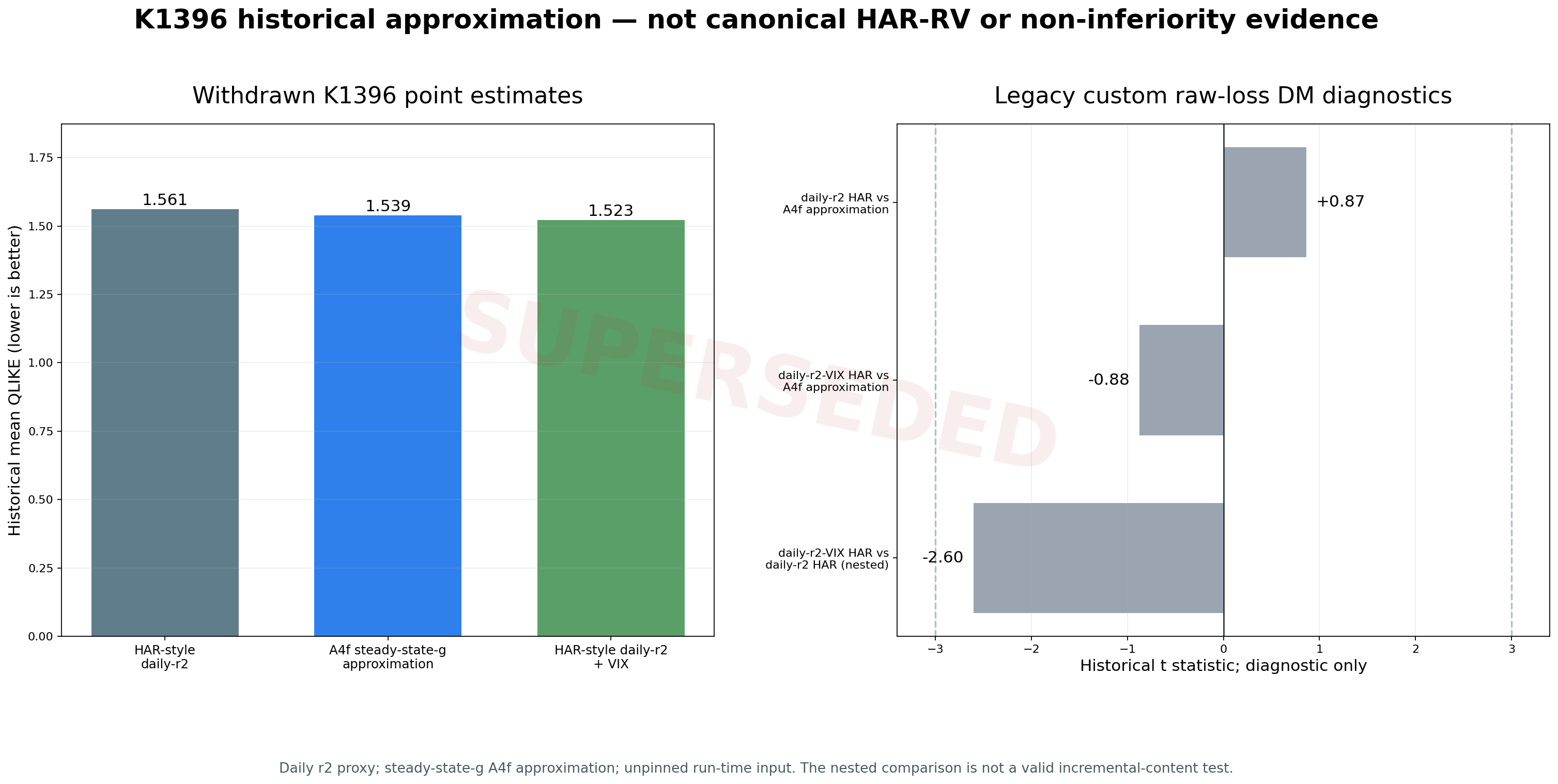

舊版比較裡,三個方法的平均誤差約為 1.561、1.539 和 1.523。當時第二個方法比第一個低 1.42%,比較分數只有 0.87,沒有跨過預先設定的 3。文章於是把重點放在「排名領先不等於已經贏」。

這個判斷原則本身沒有問題。問題出在那組數字不能代表文章宣稱的模型比較。

舊版實驗實際量了什麼

第一個問題是資料名稱。舊版使用每日收盤價算出的報酬平方,當作當日波動的代理。標準的日內實現波動率需要一天內多個時間點的價格,再把日內報酬平方加總。兩者都能提供波動資訊,但資料物件不同。舊文卻把前者寫成後者,讓讀者以為我們完成了一場標準基準模型的比較。

第二個問題是模型路徑。舊版的較新方法每 63 個交易日重新估計參數,但每天預測時,都把一個短期狀態放回長期平均。正式版本會沿著前一天狀態繼續更新。這個近似讓程式跑得快,卻不能掛上完整模型的名稱。

第三個問題是結論。舊版沒有找到明顯差距,只能說「這次測試未能排除相同表現」。它沒有設計一個可接受差距,也沒有做相應的反向檢定,因此不能進一步寫成「已證明不劣於」或「兩者相當」。

上圖保留舊數字,但模型名稱已改成實際做法。灰色比較分數只供稽核;其中加入市場恐慌指標的版本包含另一個版本,這組直接比較不能回答「多加指標是否真的有用」。圖中央的 SUPERSEDED 表示它已被後續證據取代。

修正版重跑後,故事改了

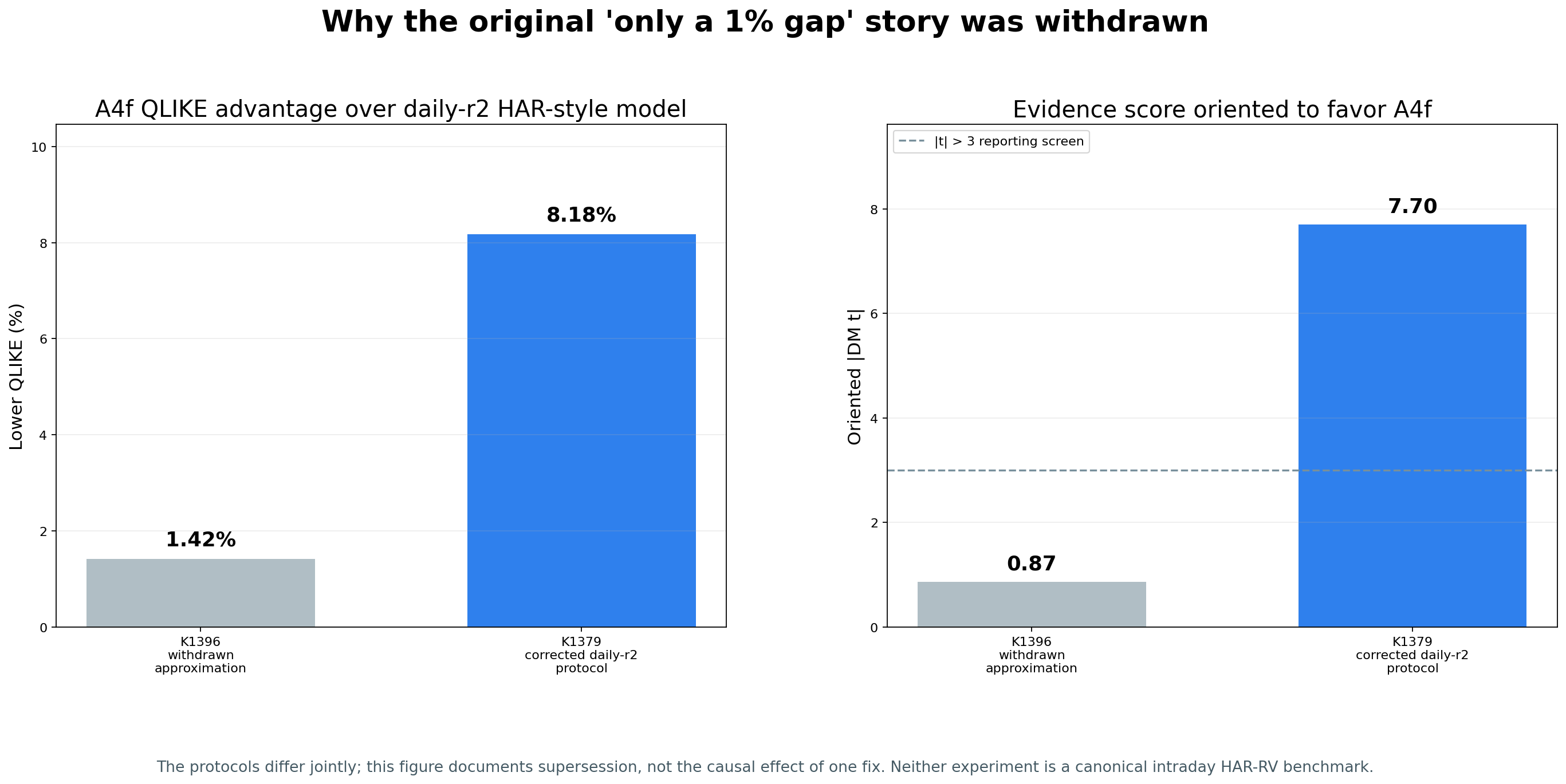

7 月的 K1379 使用有雜湊指紋、日期不重複的資料快照,也讓模型的短期狀態逐日延續。共同可用的樣本是 2019-01-02 至 2026-05-18,共 1,852 個交易日。

在這套修正版協議下,較新方法的平均誤差為 1.3998;以每日報酬平方建立的舊式方法為 1.5245。差距從舊版的 1.42% 變成 8.18%,比較分數的絕對值從 0.87 變成 7.70,超過預先設定的 3。

這張圖不能用來判定是哪一個修正單獨造成差異。資料清理、損失計算、模型遞迴與比較方法同時被修復,兩次結果也不是只差一個開關。它能支持的結論很明確:舊文章的「只贏 1%、還不能分勝負」已經失效;現行 daily-r² 協議下,較新方法有明顯較低的誤差。

修正版仍使用每日報酬平方,沒有日內高頻資料。因此它也不能補上標準日內實現波動率基準。這個缺口目前仍如實保留。

讀研究文章時,可以多查三件事

這次更正留下三個可操作的檢查點。

- 名稱是否等於資料本身。 每日報酬平方與日內實現波動率都在談波動,不能因為用途相近就共用同一個模型名稱。

- 程式是否真的走完整路徑。 長期平均近似適合做診斷,若文章要評論完整模型,就必須沿用模型規定的逐日更新。

- 沒有顯著差距是否被說成兩者一樣。 前者代表證據不足;後者需要另一套事先定義容許差距的設計。

本站保留原文章網址,讓引用者能看到完整更正紀錄。舊版結果檔也保留原始位元與雜湊,只降級為歷史稽核資料;現行結論改由通過獨立審查的 K1379 支撐。

懶人包圖組

資料來源:VolPred K1396 歷史結果與 K1379 修正版結果。K1396 建檔日為 2026-05-22,OOS 起點 2019-01-01、存檔樣本 1,866,但原始輸入版本未留下可重建指紋,資料終點無法由結果檔確認。K1379 使用雜湊固定的獨立快照,驗證期間 2019-01-02 至 2026-05-18,樣本 1,852。所有隨機程序 seed=42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊