市場最恐慌那幾天,我們還是沒找到另類數據的增量價值

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場最恐慌那幾天,我們還是沒找到另類數據的增量價值

一句話結論

很多人會替另類數據辯護:平常市場太安靜,訊號被平均掉了;真正有用的時候,是 VIX 突然暴跳、大家最緊張的那幾天。這次我們就是專門測這個說法。結果很直接: 就算只看 VIX 2 倍標準差跳躍日,VVIX、政策不確定性、金融壓力這些指標,還是沒有穩定打贏基準波動模型。

這次在測什麼

前面幾輪研究已經發現,另類數據在週頻、月頻都打不過 VIX 或簡單基準。支持者剩下一條常見退路:也許那些訊號只在極端事件裡才有價值,放進整段樣本一起估,效果被稀釋掉了。

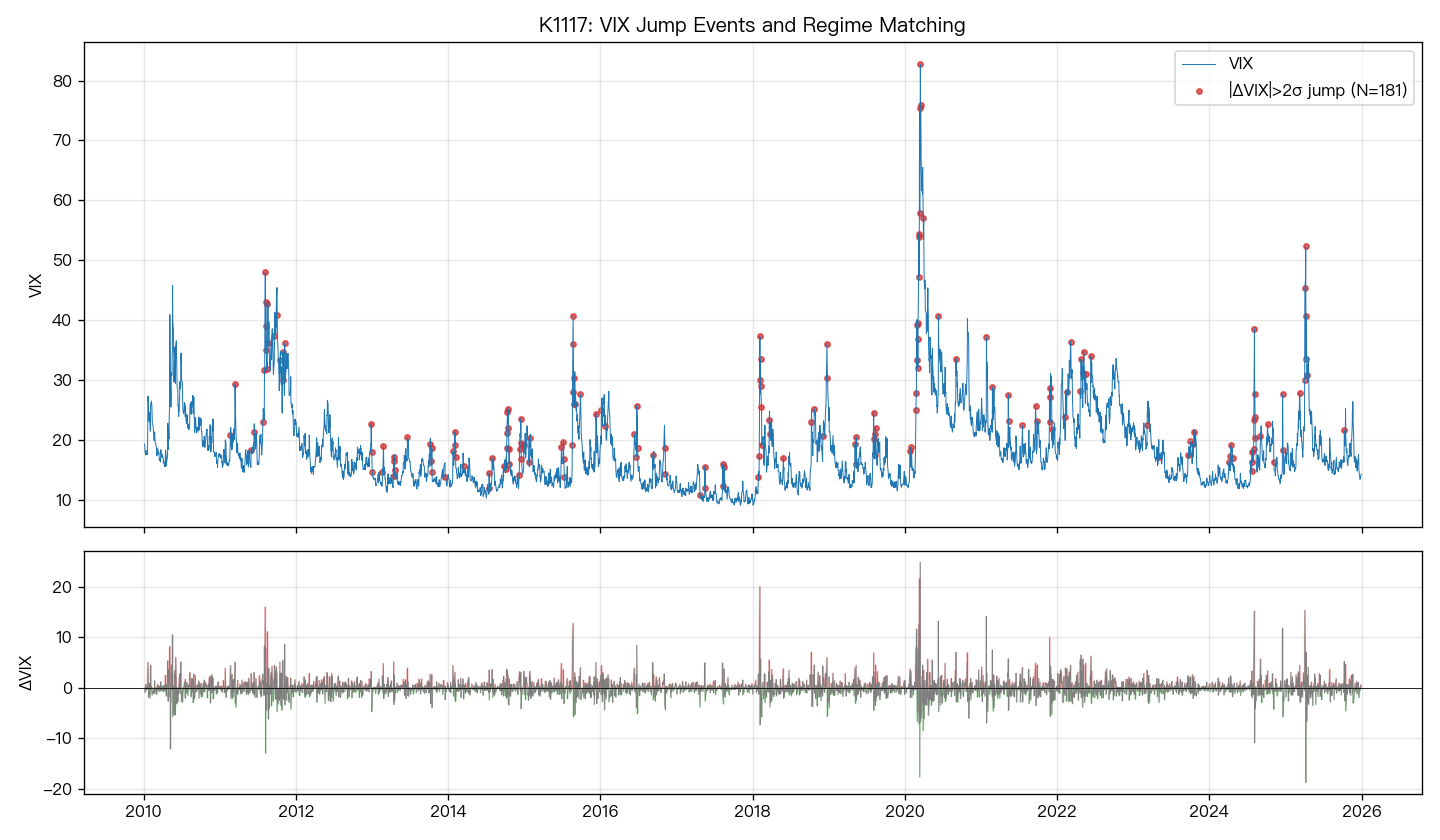

所以這次不做整段平均,而是直接抓事件。樣本是 2010 年 1 月到 2025 年 12 月的 SPY、VIX、VVIX 和幾個 FRED 指標。定義方式很嚴格:只有當天 VIX 變動幅度超過「用前一天資料算出的 252 日滾動標準差」兩倍,才算跳躍日。這個 shift(1) 設計的重點是避免偷看未來。

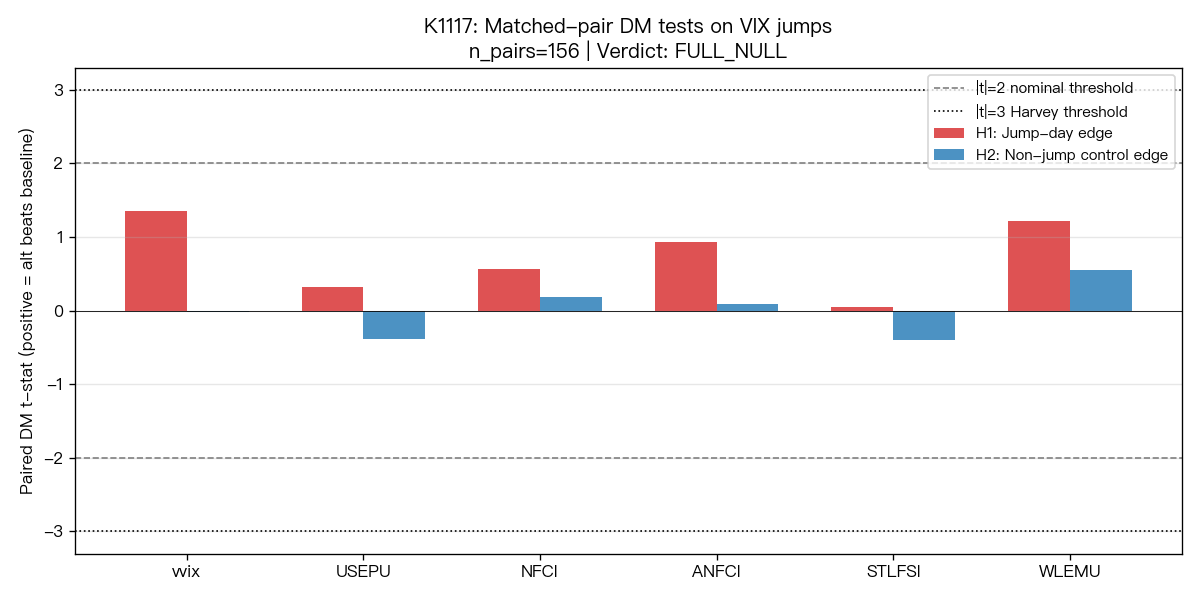

符合條件的跳躍日一共 181 天 。每一個跳躍日,再去找一個「VIX 水位差不多、月份相同、盡量同星期幾、而且不在跳躍日前後 5 天內」的非跳躍控制日。最後 156 天配對成功,113 組可用於正式檢定 。

結果:沒有一個指標過關

我們測了 6 個候選訊號:VVIX、USEPU、NFCI、ANFCI、STLFSI、WLEMU。問題只有一個:在這些 VIX 暴跳日裡,把它們加進基準模型,預測有沒有變更準?

答案是沒有。

- 跳躍日最好的一個是 VVIX,DM t 值 1.35

- 其次是 WLEMU,DM t 值 1.21

- 其餘都更低

- 沒有任何一個接近這份研究採用的嚴格門檻

統計強度 > 3

換句話說, 最強的挑戰者也只是「看起來稍微好一點」,遠遠不到能宣稱真的贏了 。

非跳躍控制日那邊也一樣空。最大 t 值只有 0.56 。更重要的是,若真的存在「只在危機日有用」這種機制,那跳躍日和控制日之間的差距應該要明顯拉開;但這次的 interaction test 也全部失敗,代表另類數據在兩種 regime 的表現差異,統計上分不出來。

這個 NULL 為什麼比平常更有殺傷力

因為它堵住的是另類數據最常見的最後退路。

以前可以說:「你拿整段樣本平均,當然看不出事件期訊號。」這次我們已經只挑市場最不平靜的那 181 天來看,而且還替每一天找了 VIX 條件差不多的對照組。這等於把「是不是因為市場狀態不同」這個藉口先控制掉,再問另類數據有沒有額外資訊。

結果仍然是零。

這表示問題恐怕不在抽樣方式,而在訊號本身。至少對 SPY 短期波動率而言,當市場已經用價格和 VIX 把緊張程度表達出來之後,這些總體或金融壓力指標沒有再補出一段穩定可用的預測力。

對投資人和研究者的意思

對投資人來說,這份結果的實務含意很簡單:不要因為市場進入劇烈波動,就自動假設「平常沒用的另類數據,危機時 suddenly 會變得很有用」。至少在這組資料和這個設計裡,沒有看到。

對研究者來說,這份結果的價值不只是又一個 NULL,而是它把整個否定證據補到了第三個軸線:不是只有週頻、月頻打不過,連最有希望翻盤的「跳躍事件日」也打不過。這讓「VIX 已經吸收掉大部分可用資訊」這個說法更難被迴避。

限制

這份結果仍有邊界。

第一,它測的是 VIX jump day ,不是「另類數據自己跳」的事件。如果未來要替另類數據找最後機會,下一步比較合理的是改成用 NFCI 或 USEPU 的跳點來定義事件。

第二,這次測的是低參數、可解釋的增強方式,不是複雜非線性模型。如果有人主張訊號藏在更特殊的 regime-switching 結構裡,那要另開題目檢驗;但目前證據還不站在那邊。

第三,樣本雖然涵蓋 2010 到 2025,真正可用於配對檢定的還是 113 組事件對 。這已足夠否定「有明顯強訊號」,但若有人要主張極小、極細的效果,還需要更長樣本。

本文對應平台內部實驗紀錄與可重現腳本。資料來源:yfinance(SPY、^VIX、^VVIX)與 FRED(USEPU、WLEMU、NFCI、ANFCI、STLFSI4)。期間:2010-01-05 至 2025-12-30。固定 seed=42。結論:FULL_NULL。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊