0DTE 真的把 SPY 的波動搬進日內了嗎?2022 斷點檢定只答對一半

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

這兩年只要講到美股微結構,0DTE 幾乎都會被搬出來。說法通常很直接:0DTE 選擇權變多了,所以波動不是被壓住,就是被放大。

問題是,這句話太大了。

如果 0DTE 真的改寫了市場,最先該變的會是指數本身的波動結構。以前 SPY 一天的波動,隔夜跟日內各分多少,到了 2022 年之後有沒有真的換了樣子?

我們把 2010 到 2026 的 SPY 日資料拆開看,每天分成兩段:

- 隔夜: 前一個收盤到今天開盤

- 日內: 今天開盤到今天收盤

先講答案。 2022 年 4 月之後,SPY 的隔夜波動占比有小幅下降,日內占比有小幅上升。 但如果你把問題收得更嚴,改問「這件事是不是新增週二、週四到期日直接造成的」,證據就不夠了。

這不是一句漂亮的市場故事。它反而像一個比較誠實的答案。

先看最直觀的數字

我們把 2022-04-18 當成第一個制度節點。那天開始,Cboe 替 SPX weekly options 加上週二到期。2022-05-11 再補上週四,之後等於每個交易日都有到期日。

同一套算法下,SPY 的波動分配前後長這樣:

| 指標 | 2010-01-05 到 2022-04-14 | 2022-04-18 到 2026-06-12 | 變化 |

|---|---|---|---|

| 樣本數 | 3,092 | 1,043 | - |

| 隔夜變異數占比平均 | 43.79% | 41.51% | -2.28 個百分點 |

| 日內變異數占比平均 | 56.21% | 58.49% | +2.28 個百分點 |

| 隔夜變異數平均 | 0.0000487 | 0.0000430 | 小降 |

| 日內變異數平均 | 0.0000610 | 0.0000827 | 上升 |

如果只看這張表,結論很簡單: 2022 之後,SPY 的波動比較往盤中移。

這件事不是天翻地覆的翻轉。隔夜沒有消失,還是佔了四成上下。但方向很清楚,盤中的比重變大了。

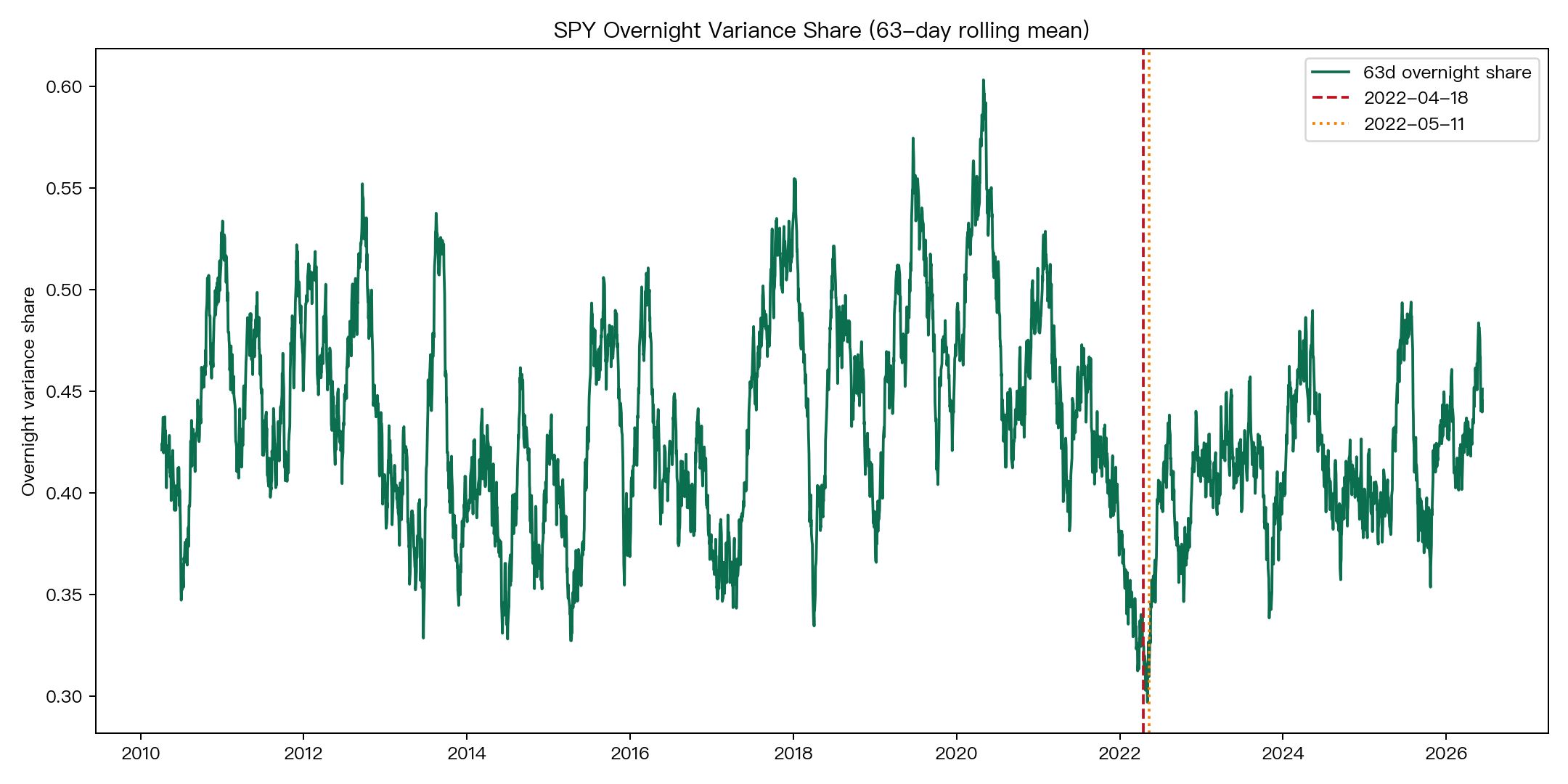

上面這張 63 日移動平均更直觀。紅線是 2022-04-18,橘線是 2022-05-11。可以看到 2022 後面那段,隔夜占比的中樞確實比前一段低一些,但它不是一刀切下去之後一路崩。更像是整個波動分配慢慢往新的區間挪。

但「看起來有變」不等於「0DTE 直接造成」

這裡最容易出現過度解讀。

2022 年之後市場本來就很多事同時在變。升息週期、通膨 shock、零手續費交易普及、ETF 與系統化資金占比更高,全部都可能影響日內跟隔夜怎麼分。

所以我們沒有只停在 before/after,而是多做了一步。既然新增到期日是週二和週四,那如果真的是 0DTE rollout 在推動, 週二、週四的變化理論上應該比其他日子更明顯。

結果沒有。

我們跑了一個簡化版 DiD,把「2022 後」和「週二/週四」互動項放進去,互動項估計值是 -0.0117,顯著性 0.637。這個數字的意思很直接: 你不能說新增到期日那兩天有額外、明確、統計上站得住的效果。

換句話說:

- 「2022 後波動分配有些改變」這件事,大致成立

- 「就是週二、週四 0DTE rollout 直接造成」這件事,證據不足

這條線一定要畫清楚。因為這兩句話看起來很像,研究上差很多。

真正變的,比較像市場節奏,不是單一天的魔法

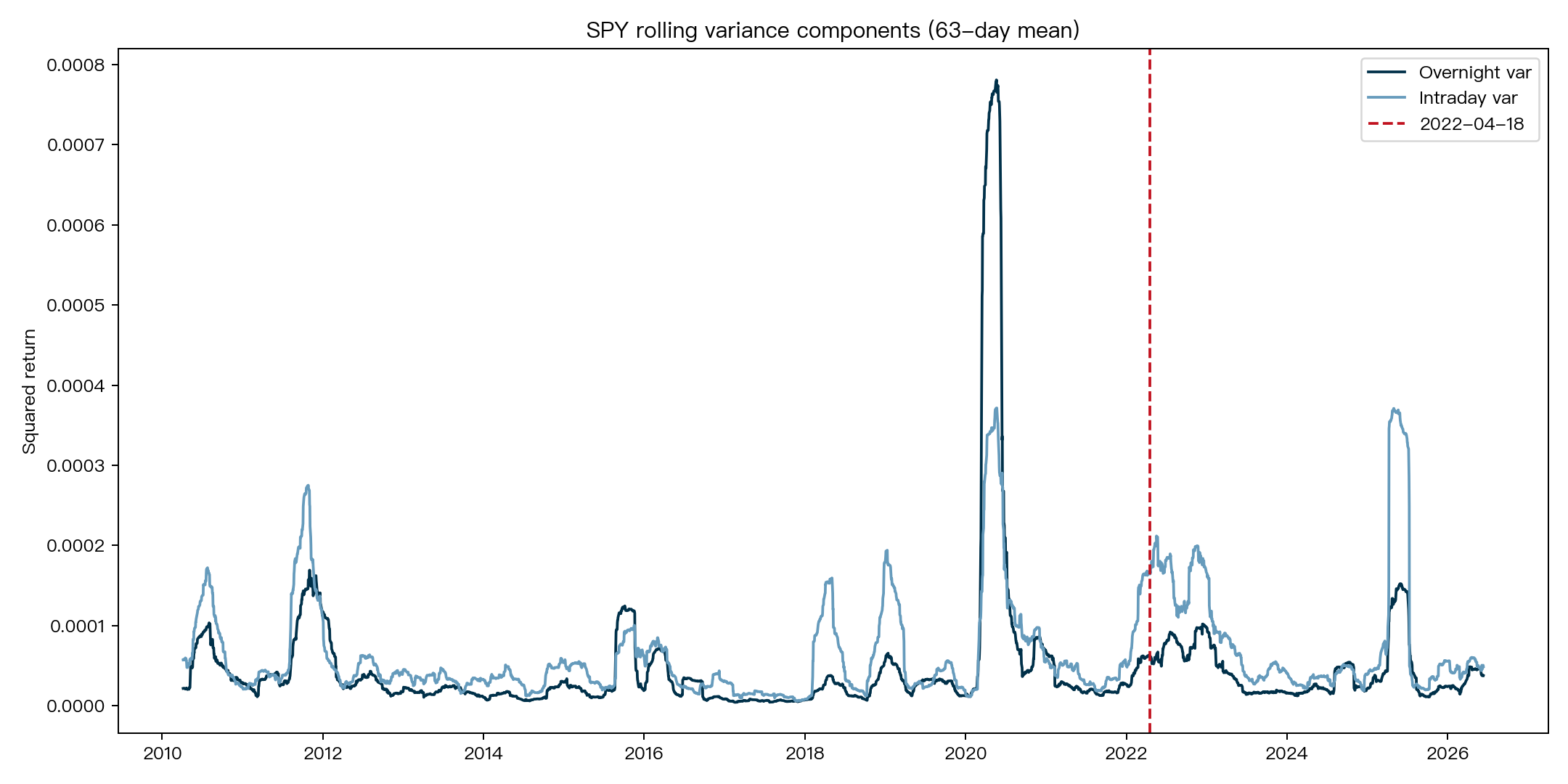

再看第二張圖會更清楚。

這裡看不到「隔夜忽然塌掉」那種劇烈翻面。更接近的畫面是 2022 之後日內變異整體更常維持在高檔。這比較像一種盤中流動性、事件定價、對沖節奏都變快的市場環境。

這也剛好對上近兩年很多交易員的直覺觀察。盤前資訊依然重要,只是更多風險改在開盤後到收盤前被重新消化。財報日、CPI、FOMC、0DTE 到期、CTA 再平衡,很多力量都擠在同一個交易日裡面完成。

但注意,這裡我還是沒有把功勞全推給 0DTE。因為資料本身沒給我們那麼大的授權。

有三個檢定,訊號都偏向「有漂移,但不夠乾脆」

如果只想找一句最濃縮的研究結論,我會選這句:

SPY 的隔夜占比在 2022 後有小幅下降跡象,但證據強度只到「值得注意」,還不到「可以定罪」。

原因是三個檢定給出的口徑很一致:

| 檢定 | 結果 | 解讀 |

|---|---|---|

| HAC post dummy | beta = -0.0228,顯著性約 0.048 | 有邊緣顯著的下降 |

| Chow fixed break | 顯著性約 0.069 | 固定斷點有訊號,但不算非常硬 |

| CUSUM | 顯著性約 0.046 | 殘差穩定性顯示有結構漂移 |

這組結果很像在說: 你看到的不是幻覺,但也別把它寫成教科書式定理。

如果今天三個檢定都很強、而且週二週四交互項也明顯,那可以把故事寫得更硬。現在不是這樣。現在比較像是市場在 2022 前後換了一個節奏,0DTE 是同時期最醒目的制度變化之一,但不是唯一候選人。

這對投資人真正有用的地方在哪裡

我覺得有兩個。

第一, 別再用「隔夜風險」這四個字把 2022 之後的 SPY 一筆帶過。 如果你做的是日內風控、短天期選擇權、或靠 VIX 調整部位的策略,現在更需要盯盤中的波動消化,而不是假設大部分風險都在開盤前就決定完。

第二, 0DTE 不是萬能解釋器。 這幾年市場上很常見一種偷懶寫法:只要看到日內波動怪、尾盤大、gamma pin 明顯,就說是 0DTE。這樣寫很順,但常把其他同時在變的東西一起吞掉。真正穩的做法,是像這次一樣先回到基礎量:隔夜多少、日內多少、前後差多少、哪幾天真的有特別不同。

從這個角度看,這份實驗的價值不在於「證明 0DTE 改寫市場」,而在於幫我們把敘事收窄。至少現在可以排除一種過頭版本:

0DTE 變多這件事,還不足以推出 SPY 的波動結構一定會在新增到期日上出現很乾淨的斷裂。

資料沒支持到這一步。

最後一句話

如果要把這份結果濃縮成一句投資人聽得懂的版本,我會這樣說:

0DTE 時代之後,SPY 的波動確實比較往日內移了,但目前更像「整體微結構改變」的證據,不是「新增到期日直接改寫市場」的鐵證。

這個差別很小嗎?不小。

因為前一句會提醒你回到風險分解,後一句只會把你推去追一個太簡單的故事。

本文基於實驗 experiment_0dte_intraday_overnight_vol_2026_06_13(腳本:experiments/experiment_0dte_intraday_overnight_vol_2026_06_13/experiment_0dte_intraday_overnight_vol_2026_06_13.py,結果:experiments/experiment_0dte_intraday_overnight_vol_2026_06_13/experiment_0dte_intraday_overnight_vol_2026_06_13_results.json)。數據來源:yfinance SPY、Cboe 2022 到期日公告、相關文獻整理。期間:2010-01-05 至 2026-06-12,樣本:4,135 個交易日。本文僅供研究與教育用途,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊