84 個實驗後,最有用的結論是哪些路該停

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

84 個實驗後,最有用的結論是哪些路該停

投資研究最容易讓人上癮的地方,是下一個點子永遠看起來很合理。

多加一個指標,也許能抓到風險。換一個資產,也許能分散回撤。把幾個訊號合在一起,也許會比單一規則更穩。這些想法聽起來都不荒唐,所以才值得測。

本次盤點把同一輪 84 個實驗放在一起看,結果很不浪漫:多數新點子沒有帶來可用改善。25 個策略搜尋裡,沒有任何一個在風險調整後、且具備統計支撐的口徑下,勝過簡單的 50/50 SPY/GLD。6 個一開始看起來很強的統計結果,經過後續驗證,只剩 2 個被保留為較穩的線索。整輪研究的無效或不值得採用結果比例是 44%。

這篇文章想回答一個很實際的問題:如果你不是研究員,只是想把自己的投資流程弄得更穩,84 個實驗到底留下什麼可以用?

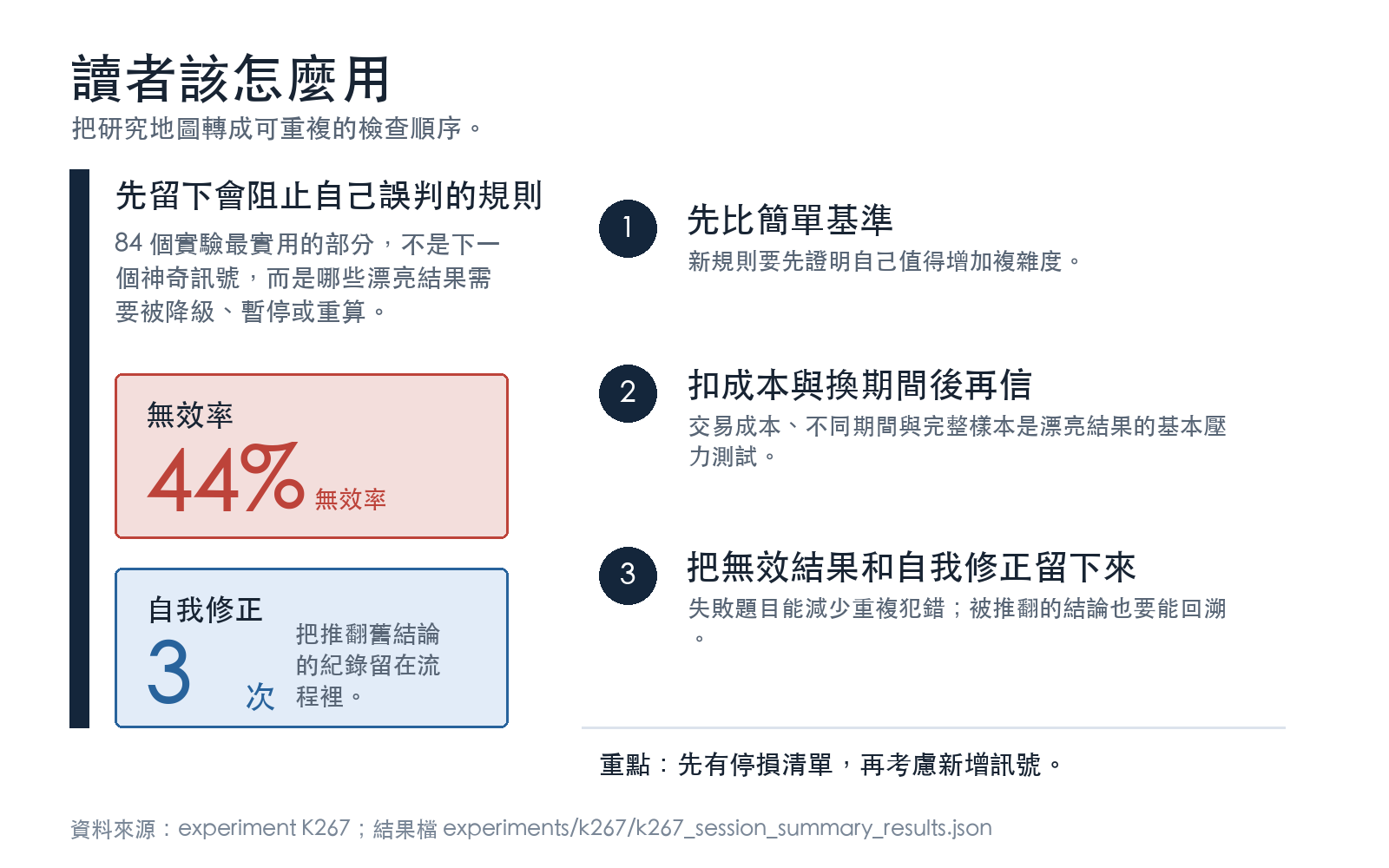

答案很短:別急著找下一個神奇指標。先建立一張「停損清單」,把已經被測壞的路線劃掉。

圖表

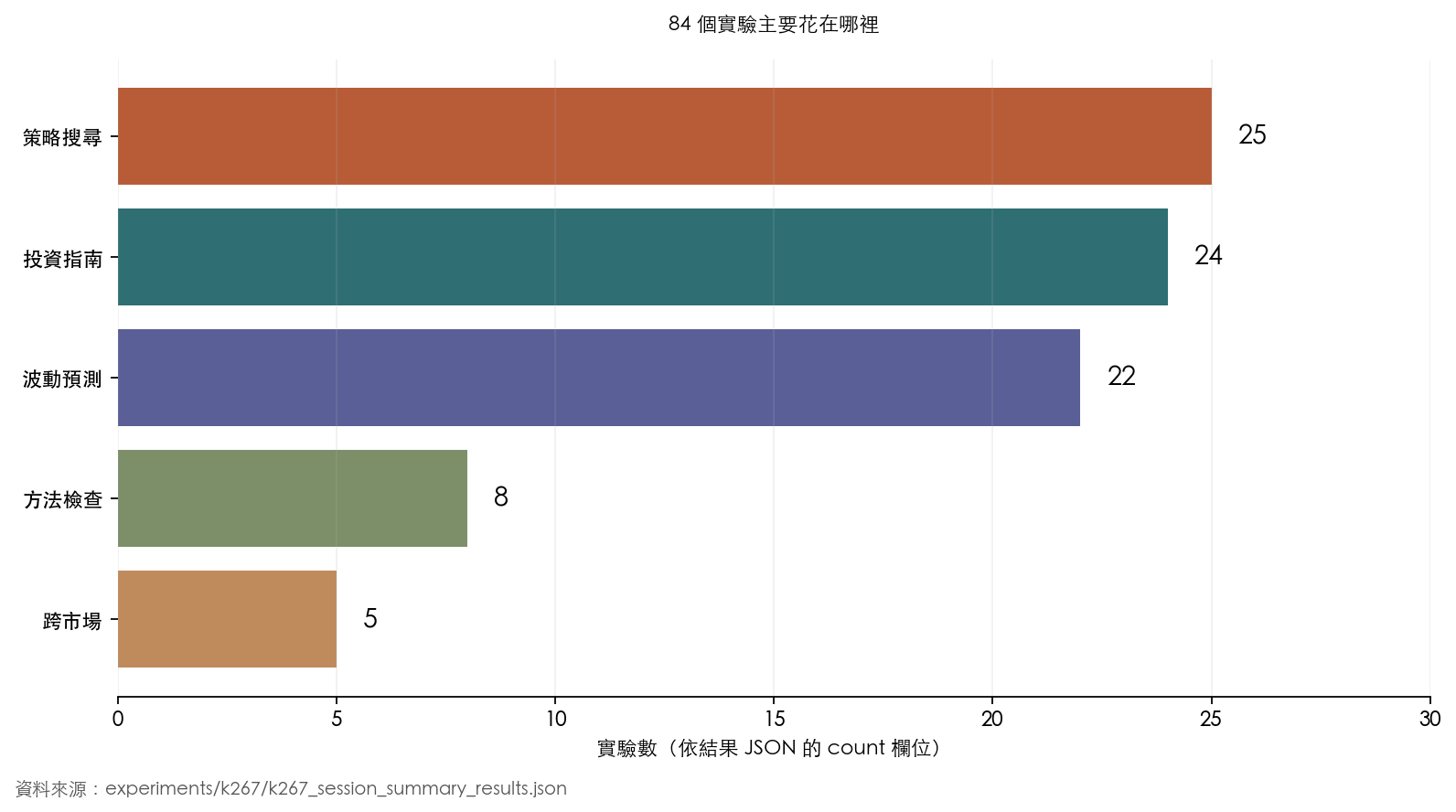

圖 1:研究力氣主要花在哪裡

84 個實驗裡,最多的是策略搜尋 25 個,其次是投資指南 24 個、波動預測 22 個。這代表研究團隊沒有只在單一模型裡打轉;實驗同時碰到散戶配置、交易策略、跨市場風險與方法檢查。

但分布圖也提醒一件事:研究題目多,不等於投資結論多。策略搜尋佔最大塊,最後可採用的策略卻最少。對一般投資人來說,這比任何單一漂亮回測都重要。

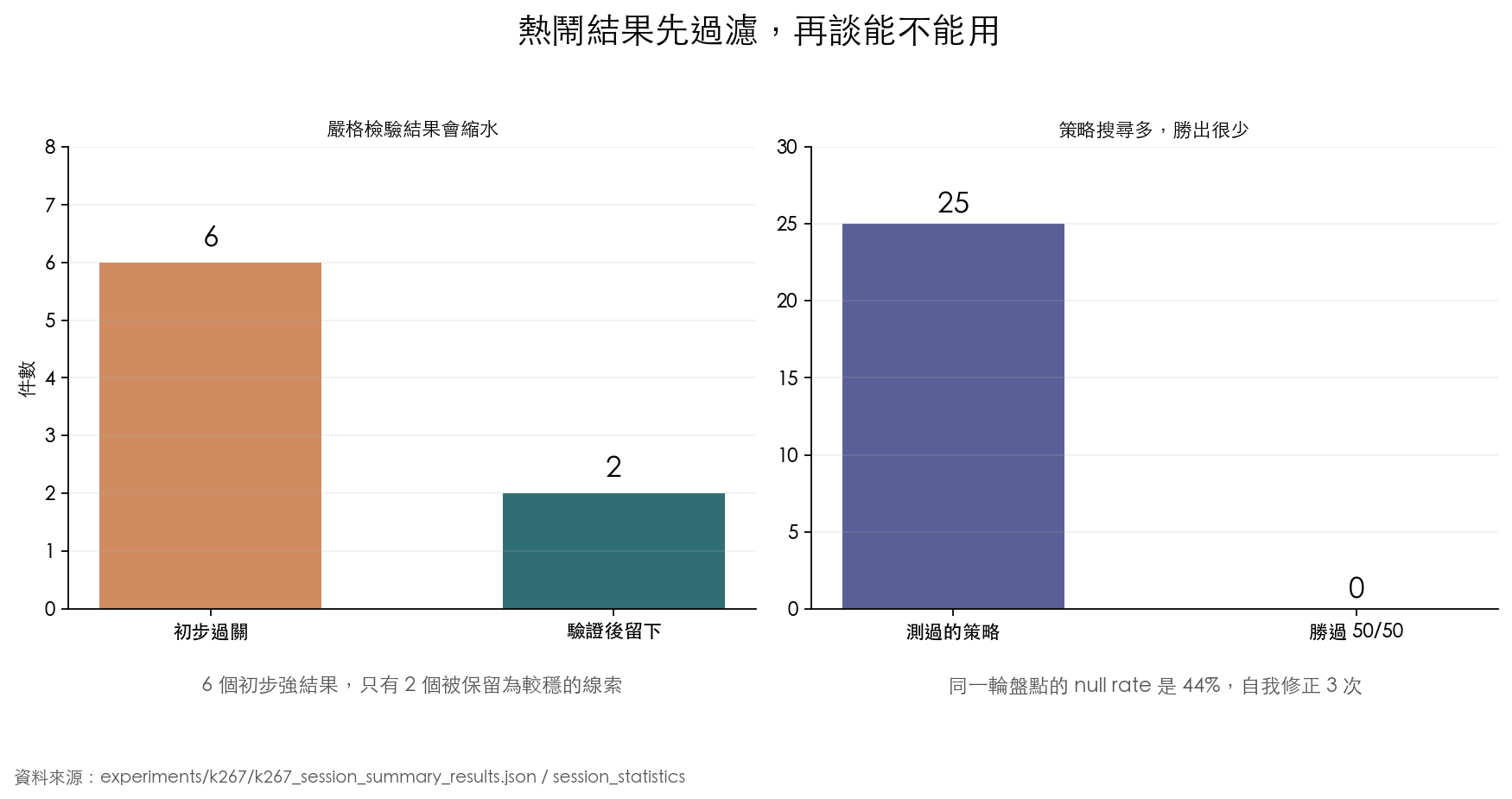

圖 2:漂亮結果先過濾,再談能不能用

左圖顯示 6 個初步強結果,後來只有 2 個留下。右圖更直接:測過 25 個策略,0 個能穩定勝過 50/50。這不是說 50/50 永遠最好,也不是說所有主動策略都沒價值;更精確的說法是,在這一輪資料與檢驗條件下,新策略沒有給出足夠證據,讓我們應該放棄簡單基準。

這種結果對研究團隊有點殘酷,對投資人反而有用。大部分投資錯誤的來源,往往是太快相信一個訊號,還沒先問它能不能經得起驗證。

第一個結論:策略越複雜,越需要先問成本

本輪最重的一塊是策略搜尋。題目包含動能、類別輪動、配對交易、風險開關、價值擇時、波動風險溢酬等。這些名字各自都有故事,也各自能找到一段看起來順眼的市場片段。

可是一旦放進同一套比較框架,很多策略卡在同一個地方:看起來有訊號,轉成實際部位後就沒有足夠好處;看起來能降低某段回撤,拉長樣本後又輸在成本、錯過反彈、或只是在複製原本的市場曝險。

對讀者最有用的是三個檢查順序:

- 先問有沒有勝過簡單基準。

- 再問扣掉交易成本後是否仍成立。

- 最後問換一段時間、換一個市場,結論是否還大致同方向。

三關沒有過,策略就只是一個研究點子,還不是投資規則。

第二個結論:無效結果本身就是資產

44% 的無效或不值得採用結果,乍看像效率很差。從投資角度看,這反而是最值錢的部分。

因為每一個被記錄下來的失敗,都少掉一次未來重複犯錯的機會。Google Trends 類訊號、部分跨資產擴充、過度混合的多訊號策略、若干擇時規則,在某些切片中會顯得很有吸引力;完整測完後,才知道它們容易過度配合歷史資料。

研究平台如果只發表成功結果,讀者會看到一排看似互相矛盾的好消息:這個策略有效,那個指標也有效,另一個模型也有效。實際上,把所有結果攤開後,很多好消息不能同時成立。無效結果的功能,就是把這些互相打架的訊號淘汰掉。

投資人可以把它翻成自己的流程:每次想加入新規則前,先寫下「什麼情況算失敗」。沒有失敗條件的策略,通常也沒有真正的風險控制。

第三個結論:自我修正比一次答對更重要

本輪盤點記錄了 3 次自我修正。最值得注意的是修正發生的位置:它們都出現在看起來有機會成為大結論的地方。

一個訊號初步看起來很好,後來發現估計方式用了過多全樣本資訊;一個策略在某段樣本上很亮眼,拉到更完整期間後強度下降;一個退休配置結論被後續更完整的模擬推翻。這些都會改變讀者行動,不能當成小錯字處理。

對投資人來說,這裡的教訓很直接:策略要能被更新。你今天相信的配置,如果未來資料推翻它,投資流程要允許降級、暫停、或重算。把舊結論寫進神主牌,是研究與投資最危險的共同壞習慣。

最後留下的實務清單

84 個實驗沒有給出一個萬用公式。比較可用的是一張簡單清單:

第一,基準要簡單。沒有證據之前,50/50 SPY/GLD 這類簡單配置仍是很硬的對手。新策略必須先證明自己值得增加複雜度。

第二,保險要分層。基本分散配置、波動降曝險、現金或短債緩衝,各自處理不同風險。不要期待單一訊號同時解決報酬、回撤、稅務與心理壓力。

第三,訊號要能落地。統計上看起來有關係,不代表能變成更好的投資組合。若交易規則一放進去就降低報酬或放大回撤,訊號再漂亮也只能留在研究筆記裡。

第四,研究要留下屍體。失敗題目、推翻紀錄、過期結論,都應該被保留。它們會讓未來的研究少走回頭路。

資料來源與限制

本文依據一份描述性研究盤點撰寫,資料來源為 storage/memory/knowledge.json 中同一輪 84 個實驗條目,結果檔為 experiments/k267/k267_session_summary_results.json,腳本為 experiments/k267/k267_session_summary.py。

限制也很清楚:本盤點是人工分類與計數,沒有宣稱新模型能預測市場;分類表有少數交叉標籤,本文只引用 session-level 可核對數字;所有結論都是 portfolio-level 的研究整理,不是個別交易建議,也不是投資建議。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊