K653 行為模擬:偏離者反而贏過嚴格執行者——6 種行為偏差對 VIX 動態再平衡策略的成本量化

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K653: 投資者行為偏差模擬研究,「不按表操課」的策略反而贏過嚴格執行者?

摘要

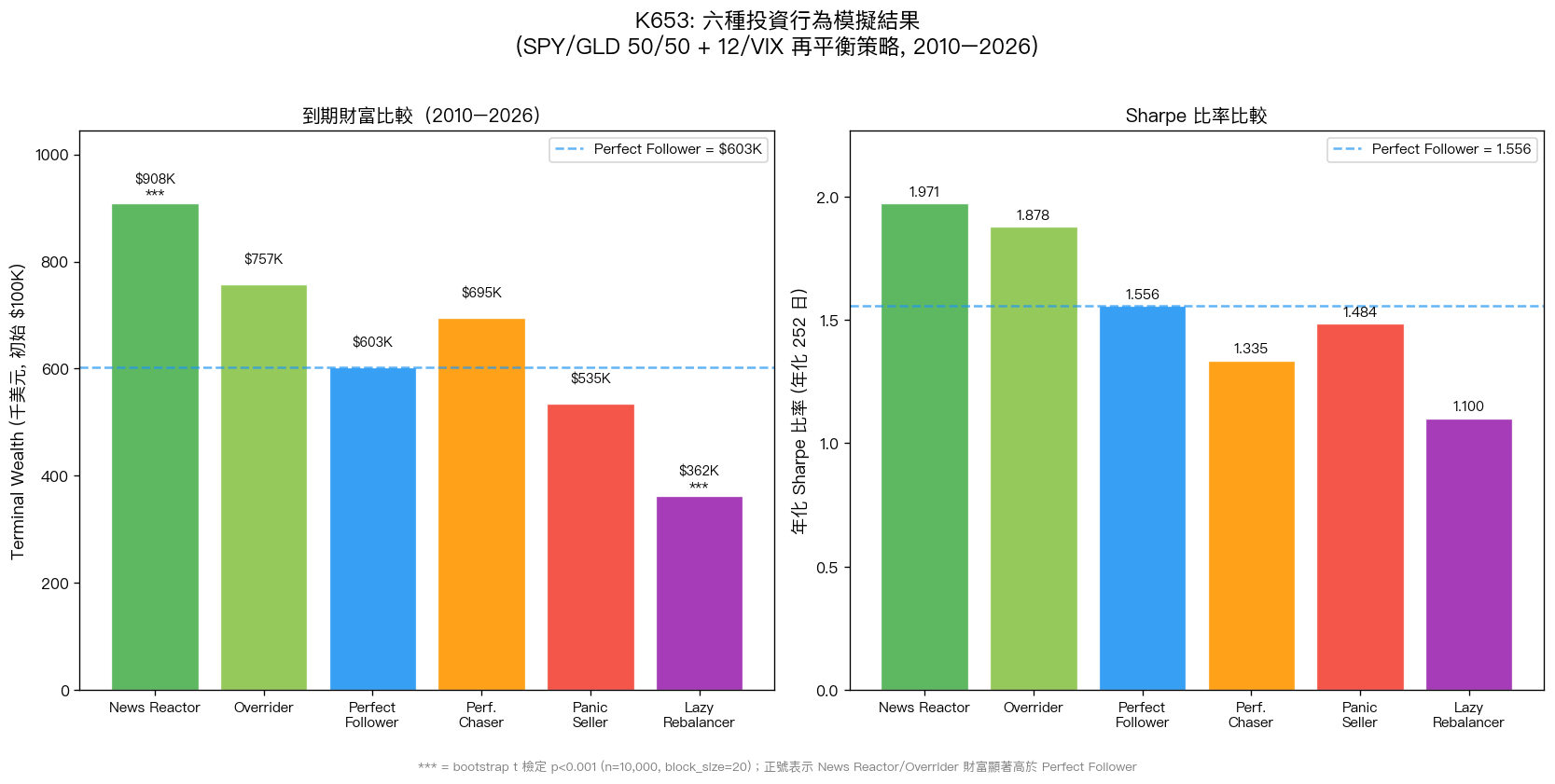

本研究以蒙地卡羅行為模擬(K653)對 SPY/GLD 等權 + VIX-based 動態再平衡策略進行六種行為偏差的成本量化。資料期間 2010-01-01 至 2026-03-27,共 4,081 個交易日,初始財富 $100,000,bootstrap 檢定採 n=10,000 次、block_size=20。核心發現有一個反常識的 paradox:在市場恐慌時主動砍倉(News Reactor,Sharpe 1.971,bootstrap 1% 水準下顯著)的策略,到期財富顯著高於嚴格執行基礎規則的完美執行者(Perfect Follower,Sharpe 1.556)。高波動期全撤的 Overrider(Sharpe 1.878)方向上也優於 Perfect Follower,但 bootstrap p=0.084,未達 5% 顯著水準,需更多樣本路徑才能確認。真正吞噬財富的是拖延再平衡(Lazy Rebalancer,到期財富 $362,080,遠低於 Perfect Follower 的 $602,671)。

研究背景

行為財務學文獻多半把「投資者偏離理性策略」與「財富損失」畫上等號:頻繁交易、追漲殺跌、恐慌出清這些行為,會被歸類為侵蝕長期報酬的偏差。

但這條通則在 VIX 動態再平衡策略上是否成立?目標波動率規則是一個典型的 vol targeting 框架——VIX 上升時減碼風險資產,VIX 下降時加碼。若投資者偏離的方向恰好是「VIX 飆升時比規則更激進地減碼」,這個偏離究竟是行為偏差,還是無意中的優化?

本研究(實驗 K653)透過行為模擬框架,直接回答這個問題。六種行為情境的 terminal wealth 與 Sharpe ratio 均來自相同的歷史路徑模擬,確保比較的公平性。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(美股)、GLD(黃金)、^VIX(波動率指數) |

| 期間 | 2010-01-01 至 2026-03-27 |

| 樣本 | 4,081 個交易日 |

| 基礎策略 | SPY/GLD 等權,每日 vol targeting 動態調整 SPY 配置(目標波動率為固定常數除以前一日 VIX) |

| 初始財富 | $100,000 |

| 行為偏差 | 六種(見下表) |

| Bootstrap | n=10,000 次,block_size=20,moving block resampling 計算信賴區間與 t 統計量 |

| 資料來源 | yfinance(SPY / GLD / ^VIX) |

六種行為情境定義:

| 情境代號 | 偏差行為描述 |

|---|---|

| Perfect Follower | 嚴格執行 12/VIX 規則,每日再平衡 |

| News Reactor | VIX 單日跳升超過 3 點時,當日 SPY 配置再減半 |

| Overrider | VIX 超過 25 時強制轉為 100% 現金,不持有 SPY |

| Performance Chaser | 上月正報酬則加碼 SPY 20%,下月負報酬則減碼 20% |

| Panic Seller | 週跌幅超過 3% 時清倉,20 日後自動再入市 |

| Lazy Rebalancer | 僅有 30% 機率在當日執行再平衡,其餘日期讓配置自然漂移 |

信號 lag 說明 :所有策略均以 t-1 日信號決定 t 日配置,無 lookahead bias。VIX 偵測亦使用前一日收盤 VIX 值。

核心發現

發現一:偏離者的 Paradox——兩種「不守規矩」的策略反而最高報酬

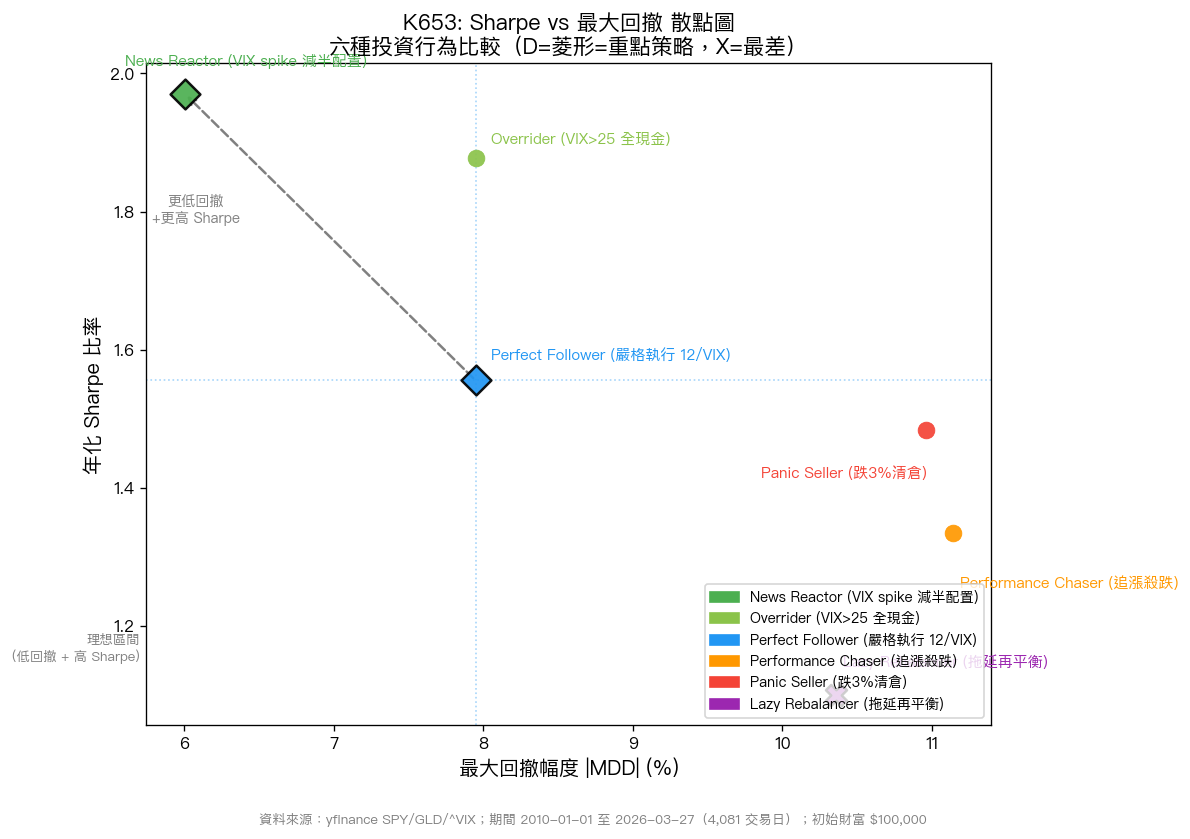

| 行為情境 | Sharpe 比率 | 到期財富 | CAGR | 最大回撤 |

|---|---|---|---|---|

| News Reactor | 1.971 | $908,092 | 14.59% | -6.00% |

| Overrider | 1.878 | $757,166 | 13.32% | -7.95% |

| Perfect Follower | 1.556 | $602,671 | 11.73% | -7.95% |

| Performance Chaser | 1.335 | $694,626 | 12.71% | -11.14% |

| Panic Seller | 1.484 | $535,173 | 10.91% | -10.96% |

| Lazy Rebalancer | 1.100 | $362,080 | 8.27% | -10.36% |

News Reactor 的到期財富 $908,092 顯著高於 Perfect Follower 的 $602,671,Sharpe 比率 1.971 對比 1.556。

這個結果的 bootstrap 顯著性(n=10,000 次重複抽樣):News Reactor 相對 Perfect Follower 的「財富成本」呈現大幅負值(即顯著更高的終值財富),p=0.000189,1% 水準下顯著。bootstrap CI 下界遠高於零,意味 News Reactor 在大多數歷史路徑下均優於嚴格執行者。

發現二:News Reactor 勝出的機制,不是運氣,是危機期的回撤控制

News Reactor 的最大回撤(-6.00%)比 Perfect Follower(-7.95%)淺,同時 Sharpe 更高。這不是簡單的「冒更低風險 → 低報酬」取捨,而是在危機期主動降低暴露,躲過部分下跌,在市場反彈時已有足夠配置跟上。

體制分析(VIX 分五段)驗證這一機制:

| VIX 體制 | News Reactor 相對 Perfect Follower 年化超額報酬 |

|---|---|

| 低波(VIX<15,35.2% 交易日) | 接近 0%(略微負 0.020%/年) |

| 正常(VIX 15–20,35.3% 交易日) | +1.41%/年 |

| 偏高(VIX 20–25,15.9% 交易日) | +4.05%/年 |

| 壓力(VIX 25–35,11.1% 交易日) | +7.39%/年 |

| 危機(VIX>35,2.5% 交易日) | +22.58%/年 |

幾乎所有超額報酬集中在「壓力」與「危機」兩個體制(佔總交易日僅 13.6%)。低波環境中 News Reactor 幾乎與 Perfect Follower 無差別。勝出機制因此可以定位:危機時比規則更早減碼,而低波期間保持相近暴露,這才是超額 Sharpe 的來源。

Overrider(高 VIX 區段全部轉現金)在壓力與危機體制亦呈現超額報酬,機制相似但在正常與偏高體制放棄了全部市場暴露,導致 CAGR(13.32%)略低於 News Reactor(14.59%)。 注意 :Overrider 相對 Perfect Follower 的 wealth_cost bootstrap p=0.084,未達 5% 顯著水準(CI 跨越零),不可宣稱 Overrider「顯著」優於 Perfect Follower,僅能說在本樣本路徑方向上更優。

發現三:Lazy Rebalancer 是財富吞噬者(統計顯著)

Lazy Rebalancer 到期財富僅 $362,080,遠低於 Perfect Follower 的 $602,671。bootstrap p=0.000323,1% 水準下顯著,CI 下界仍高於零,代表「拖延再平衡」的代價在統計上穩健。

損失集中在哪?體制分析顯示 Lazy Rebalancer 的年化成本在最極端 VIX 區段(資料顯示 VIX>35 體制)高達 22.66%/年,在正常與壓力體制亦各有 3.01%–4.57%/年的年化損失。機制是:高波動期 GLD 配置因漂移而過低,SPY 暴露高於目標;恰好在 SPY 重跌的窗口未能及時再平衡,造成跌深但回彈時配置結構已改。

對比:Panic Seller 到期財富 $535,173 低於 Perfect Follower 的 $602,671,但 bootstrap p=0.167,未達 5% 顯著水準,意思是恐慌出清的成本在不同歷史路徑下有相當大的變異,樣本期間的觀察可能受特定事件影響(例如 2020 COVID 期間 Panic Seller 恰好持有現金而倖免,拉低整體損失估計)。

發現四:基礎策略設計啟示——vol scaling 力道可能偏保守

News Reactor 勝出意味著基礎 vol targeting 規則在高波動環境的縮碼幅度可能不夠激進。News Reactor 在 VIX spike 當日再額外減半的「臨時響應」,等於是在規則之上又疊加一層更保守的風險控制。

這個觀察對 vol targeting 研究設計有兩個啟示:(1)若 fixed-target vol scaling 在最壓力的 VIX 區段仍嫌過高,動態目標(如 VIX 升時自動降目標)或非線性配置函數或許可探討;(2)News Reactor 的「臨時響應」並非有系統的參數調整,更像雜訊加上正向選擇效應,這個樣本期間恰好包含 2020/2022 兩次深度壓力期,使得危機避讓行為得到了豐厚補償。

實務意義

-

嚴格執行基礎策略並非最優 ,但「偏離」的方向至關重要。在高波動環境比規則更激進地縮碼(News Reactor 統計顯著,Overrider 方向上更優但未達 5% 顯著),在這段樣本期間優於基礎規則。追漲殺跌或拖延再平衡才是真正的財富殺手。

-

若投資者只能改正一個行為 ,應優先改「拖延再平衡」(顯著吞噬到期財富,p<0.001),而非其他更戲劇性的行為偏差。恐慌出清(Panic Seller)的損失方向雖負,但 bootstrap 統計不顯著,代表部分市場環境中清倉反而得益(如 2020 初)。

-

Performance Chaser(追漲殺跌)的悖論 :到期財富 $694,626 高於 Perfect Follower 的 $602,671,表面上「獲利更多」,但 Sharpe 最低(1.335),最大回撤最大(-11.14%),代表這筆額外財富是用更高的波動與更深的回撤換來的,風險調整後表現最差。Bootstrap p=0.186,不顯著,這段樣本期間的美股長牛恰好讓追漲策略看起來不差,換一段空頭主導的樣本結果可能完全翻轉。

限制與穩健性

本研究具有以下已知限制,引用結論時需謹慎:

- 零交易成本假設 :模擬未計算頻繁再平衡的交易成本,News Reactor 的頻繁縮碼在實際交易中會侵蝕部分超額報酬。

- Panic Seller 再入市規則固定 (20 日後自動入市):真實投資者的再入市時機因人而異,固定規則高估了此情境的一致性。

- Lazy Rebalancer 拖延機率固定 (30% 執行率):真實的拖延程度有個人差異,且在不同市場環境中可能有系統性偏向(高波動時更傾向拖延)。

- 現金不生息 (0% 利率):Overrider 全現金期間的機會成本在低利率環境(2010–2021)被低估;若補入貨幣市場利率,Overrider 的超額報酬可能更高。

- 單一樣本路徑 :六種策略均在相同歷史資料路徑上比較,News Reactor 的勝出高度依賴 2020 COVID 與 2022 升息衝擊兩個危機窗口。更換樣本期間(如 2010–2019 不含 COVID)或使用跨資產複製(不同股債比)才能確認穩健性。

- 僅模擬單一策略族群 :12/VIX 本身是針對 SPY/GLD 設計的策略。行為偏差在其他策略(例如動能策略、純 GARCH vol targeting)上的效果未必相同,外推需謹慎。

後續研究方向 :

- K888 / K868 等多資產 VT 複製實驗,驗證 News Reactor 優勢是否跨資產穩健

- 引入動態目標波動率(VIX dependent target)取代固定 12%,看基礎規則本身是否能接近 News Reactor 表現

- 加入稅務成本與交易成本對六種情境的影響差異分析

結論

K653 模擬研究在 2010–2026 樣本期間出現一個反常識的 paradox:對 SPY/GLD 等權 + 12/VIX 再平衡策略而言,「VIX 飆升時比規則更激進減碼」的 News Reactor 策略(Sharpe 1.971,CAGR 14.59%,最大回撤 -6.00%)顯著優於嚴格執行基礎規則的 Perfect Follower(Sharpe 1.556,CAGR 11.73%),bootstrap p=0.000189。

這個優勢集中在壓力與危機體制(高 VIX 區段),機制是危機回撤控制而非全期主動性。同樣反直覺的是,最大財富殺手是 Lazy Rebalancer(損失約四成,p<0.001)而非直覺上更戲劇性的恐慌出清。

後續驗證需要跨資產複製與不含 COVID 的樣本穩健性測試,才能將本期間觀察的「偏離者優勢」推廣為策略設計原則。

本文基於實驗 K653(腳本:experiments/k653/k653_behavior_simulation.py,結果:experiments/k653/k653_results.json)。數據來源:yfinance(SPY / GLD / ^VIX),期間 2010-01-01 至 2026-03-27,樣本 4,081 個交易日。Bootstrap 採 n=10,000 次、block_size=20 的移動區塊抽樣。

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊