用機器學習「挑出好週」,結果 VT 輸更慘?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

用機器學習「挑出好週」,結果 VT 輸更慘?

[提出: 用戶, 執行: Claude]

週頻 VT 的勝率,永遠都在 37% 到 44% 之間。

不管 VIX 是 12 還是 40,不管市場在漲還是在崩,如果你每週問「這週 VT 會贏嗎?」,答案超過一半的時候都是「沒有,這週 VT 輸給了直接買進持有」。

這個發現讓很多人困惑:VT 策略(波動率目標投資,Volatility Targeting)長期績效明明不錯,怎麼週頻勝率這麼低?

原因只有一個: VT 的優勢來自「贏的那幾週,賺得特別大」 ,這種非對稱結構才是長期複利的來源,跟週頻勝率關係不大。

機器學習能解這個問題嗎?

我們試著用 ML 來「選出 VT 會贏的週」。如果能辨識出哪些週 VT 比較強,就能只在那些週持有 VT,跳過 VT 表現差的週。

這個思路叫做 meta-labeling:不直接預測市場漲跌,而是預測「這個策略這次會不會有用」。

資料用 SPY + VIX,從 2006 年到 2026 年,共 964 週。特徵包含 22 個指標:VIX 水準、VIX 期限結構、SPY 近期報酬、歷史波動率、VT 過去勝率等。模型測試了兩種:邏輯迴歸和 XGBoost。

結果:

XGBoost 整體 AUC 0.558。稍微好過亂猜(AUC 0.5),但只好一點點,稱不上有用。

最強的單一特徵相關係數只有 0.084。相比之下,用日頻數據做同樣分析(K538),最強相關係數不到 0.02。週頻訊號確實強了四倍,但四倍的「幾乎沒有」,還是幾乎沒有。

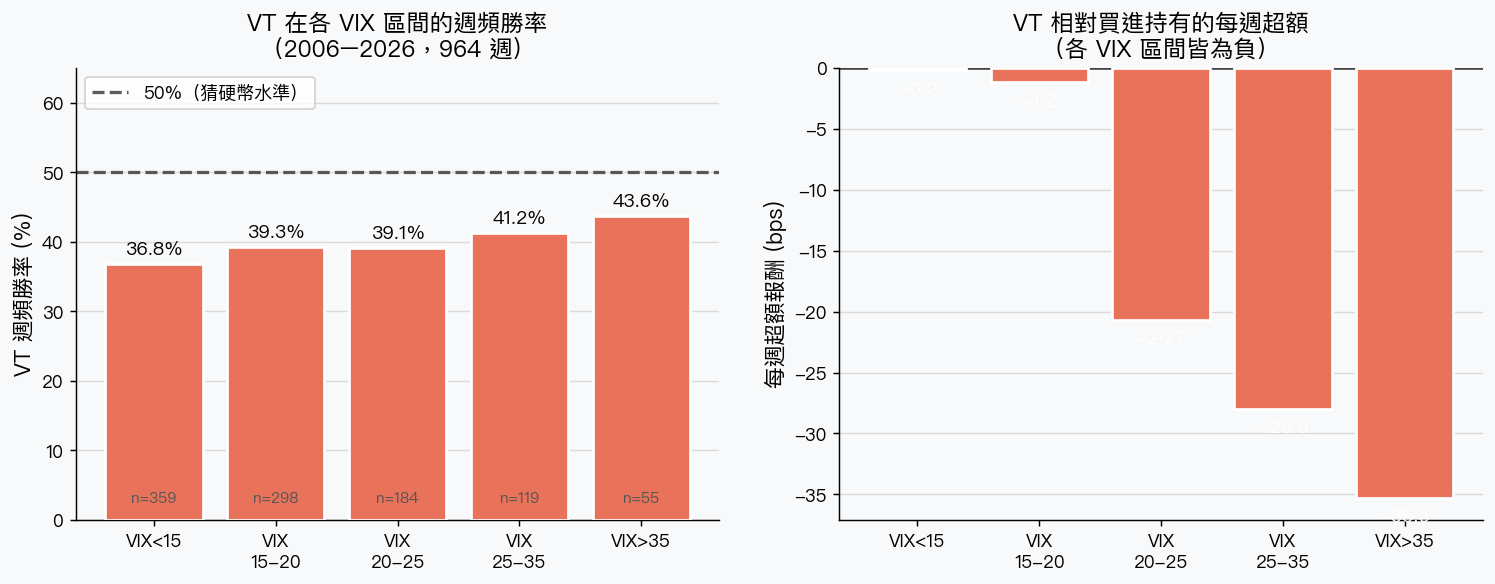

各 VIX 區間的勝率與超額報酬

下表整理了 964 週按 VIX 水準分組的結果:

| VIX 區間 | 樣本週數 | VT 週頻勝率 | 每週超額報酬 |

|---|---|---|---|

| VIX < 15 | 359 | 36.8% | -0.2 bps |

| VIX 15-20 | 298 | 39.3% | -1.2 bps |

| VIX 20-25 | 184 | 39.1% | -20.7 bps |

| VIX 25-35 | 119 | 41.2% | -28.0 bps |

| VIX > 35 | 55 | 43.6% | -35.3 bps |

來源:K541 實驗,yfinance SPY+VIX 週頻數據 2006–2026

有幾個地方值得注意:

第一,不管 VIX 在哪個區間,勝率都低於 44%。沒有任何市場環境下,VT「這週打贏 B&H」的機率超過一半。

第二,高 VIX 時,每週超額反而更負。VIX > 35 的時候,VT 平均每週少賺 35.3 bps,遠比低波動期還差。

這看起來很矛盾,VT 不是應該在高波動時表現好嗎?

沒錯,但「長期好」和「每週贏」是兩件事。

複利效應:輸多週,但每次贏得更重要

這是整個分析最關鍵的一點。

VT 的邏輯是:在恐慌期(VIX 飆高)大幅降槓桿,這週可能少賺甚至虧損;但也因為降了槓桿,在最糟糕的週不會被市場打到一蹶不振。等市場反彈時,VT 重新加回槓桿,以更完整的資金參與漲勢。

結果是:VT 輸的那些週,輸掉的不多(因為降槓桿後曝險低);但贏的那些週,贏的幅度往往更大(因為是在市場劇烈波動後復甦的關鍵週)。

時間一長,這個不對稱性就累積成可觀的複利優勢。

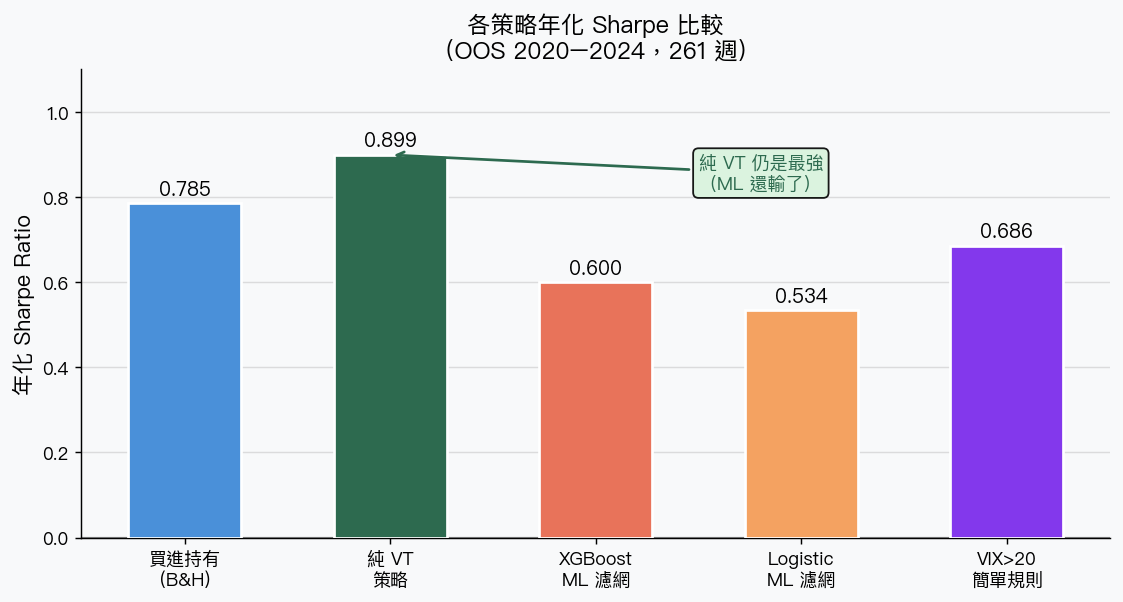

用 Sharpe 比來看,OOS 期間(2020 到 2024 年,261 週),純 VT 策略拿到 0.899 ,比買進持有的 0.785 好。但 ML 選週之後呢?XGBoost 降到 0.600,邏輯迴歸更低至 0.534,兩者都輸給什麼都不做的買進持有。就連最簡單的 VIX>20 規則(0.686),也贏過了兩個 ML 模型。

ML 砍掉了太多「贏得大」的週,複利結構被破壞,Sharpe 反而比什麼都不做還差。

簡單規則為什麼反而比 ML 好?

VIX>20 的簡單規則,就是「VIX 超過 20 才持有 VT,否則持有 B&H」,Sharpe 0.686,明顯比兩個 ML 模型都強。

這說明了一件事:週頻 VT 勝率的訊號,幾乎全部來自 VIX 高低這個單一因素,而且是用非常直覺的方式。22 個特徵加上複雜的 XGBoost,反而學到了「過擬合」的細節,在 OOS 上拖累表現。

值得一提的是,COVID 期間(2020–2021)XGBoost 的 AUC 跳到 0.675,表現確實好一些。但在空頭與復甦期(2022–2023),AUC 掉到 0.439,比亂猜還差。訊號在不同市場環境下差異極大,難以穩定依靠。

投資者能怎麼用?

這個分析給出一個清楚的訊息:

不要試著「選 VT 的好週」 ,因為這件事幾乎做不到,而且強行去選往往讓結果更差。

VT 策略的正確使用方式是「放著讓複利跑」,而非「擇時進出」。週頻勝率永遠低,這不是 bug,是 feature,這正是它長期有用的原因。

如果想用 VIX 做一點市場環境的過濾,VIX>20 這種超簡單的規則已經比大部分 ML 方法強,也更容易堅持執行。

當然,VT 策略本身並非萬靈丹。本分析用的是美股 SPY,台股行為可能不同。樣本期間 2006–2026 含了多個市場結構的轉變(零利率、新冠、升息),未來環境不保證相同。

小結

週頻勝率從來都不超過 44%,這是 VT 的設計特性,不是缺陷。XGBoost AUC 0.558 勉強好過亂猜,22 個特徵中最強相關係數才 0.084,訊號強度達不到可用水準。ML 選週的 Sharpe 0.53–0.60,輸給不做任何篩選的 VT 0.90。

VT 的正確用法就是讓它跑,月、年頻的複利效應才是它的核心,週頻擇時只會把這個效應砍掉。

本文基於實驗 K541(腳本:experiments/k541/k541_weekly_meta_label.py,結果:experiments/k541/k541_weekly_meta_label_results.json)。數據來源:yfinance(SPY、VIX),期間:2006–2026,樣本:964 週。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊