K1050: 盈餘季不是 A4f 的秘密武器——VIX 是通用恐慌指標

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

K988 發現乘法型 GARCH-X(A4f: σ² = τ·g,τ = θ₀ + θ₁·VIX²_{t-1})以 DM t=4.48 顯著勝 GJR-GARCH。本實驗檢驗:A4f 的改善是否集中在盈餘季(VIX 預先反映企業獲利不確定性),還是在所有時期均勻分佈?

實驗設計

- 數據 :SPY daily returns + VIX,2005-01-04 至 2026-04-10(n=5,350),yfinance

- 盈餘季定義 :Jan 10-Feb 15, Apr 10-May 15, Jul 10-Aug 15, Oct 10-Nov 15(K964 定義)

- OOS :2019-01-01 至 2026-04-10,n=1,828,每 63 天 refit,w=2,000

- 評估 :QLIKE on r²(Patton 2011),DM test(Harvey |t|>3.0),Bootstrap concentration test

核心結果

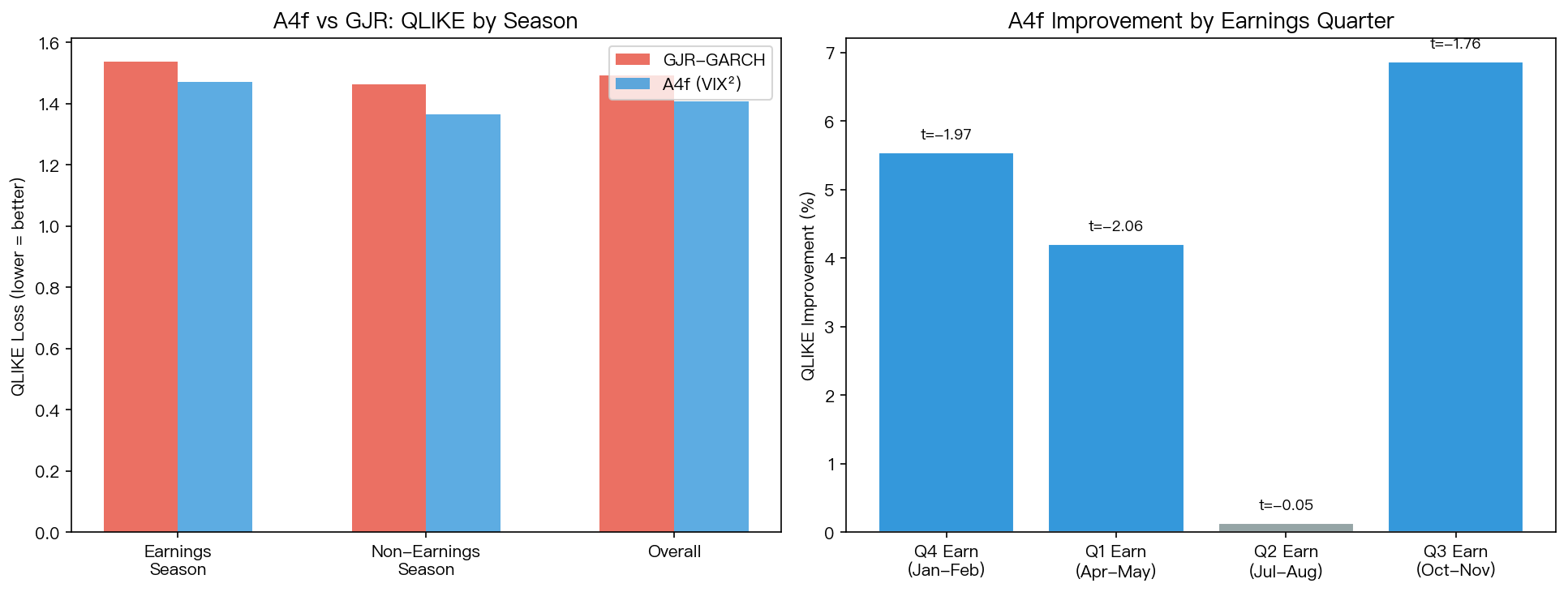

整體

- GJR QLIKE: 1.4930

- A4f QLIKE: 1.4084

- 改善: 5.66%, DM t = -4.09 (Harvey PASS)

季節分解

| 期間 | n | GJR QLIKE | A4f QLIKE | 改善 | DM t |

|---|---|---|---|---|---|

| 盈餘季 | 749 | 1.5379 | 1.4705 | 4.38% | -2.68 |

| 非盈餘季 | 1,079 | 1.4619 | 1.3654 | 6.60% | -3.10 |

A4f 改善在非盈餘季反而更大(6.60% vs 4.38%)。

Bootstrap Concentration Test(n=5,000)

- 對比值(盈餘季 - 非盈餘季改善差):0.0296

- Bootstrap t = 0.721, p = 0.471

- 95% CI: [-0.048, 0.113]

- 結論:改善均勻分佈,非季節性集中

每季細分

| 季度 | n | 改善 | DM t | 備註 |

|---|---|---|---|---|

| Q4 盈餘(Jan-Feb) | 202 | 5.54% | -1.97 | 接近但未達 Harvey |

| Q1 盈餘(Apr-May) | 177 | 4.21% | -2.06 | |

| Q2 盈餘(Jul-Aug) | 185 | 0.13% | -0.05 | ≈零改善 |

| Q3 盈餘(Oct-Nov) | 185 | 6.87% | -1.76 | 最大但小樣本 |

Q2 盈餘季(Jul-Aug)改善接近零,可能反映夏季低波動 regime(兩模型皆收斂)。

VIX 水平驗證

- 盈餘季 VIX 均值: 19.80(中位數 18.04)

- 非盈餘季 VIX 均值: 20.51(中位數 18.56)

- Welch t = -1.96, p = 0.050

- VIX 在盈餘季實際 略低 ,與 K964 發現一致

對 Paper 9 的意涵

A4f 的 VIX² 組件是 通用恐慌指標 ,捕捉所有類型的市場風險(地緣政治、宏觀、流動性),而非特定的盈餘不確定性。Paper 9 的 source decomposition 應強調 VIX 是所有風險因子的前瞻性摘要統計量,與 VIX sufficiency 發現(30+ 次確認)一致。

限制

盈餘季定義為日曆式(41% 交易日),可能稀釋真正的盈餘效應;每季子樣本 177-202 天,DM test 統計力不足(無單季達 Harvey |t|>3.0);僅測試 SPY,個股可能不同。

實驗腳本: experiments/k1050/K1050.py

結果數據: experiments/k1050/K1050_results.json

參考文獻 : Patton (2011) JoE 160:246-256; Harvey et al. (2016) t>3.0; Patell & Wolfson (1984) intraday earnings vol; Savor & Wilson (2016) earnings systematic risk.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊