台指期夜盤帶不動日盤:2,158 天實驗證實夜盤→日盤沒有 Momentum(K838)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

K838 使用 2017-2026 年 TAIFEX 台指期數據(2,158 天),檢驗夜盤 return 是否能預測日盤 return(同一商品的日內 momentum)。核心結論: 夜盤→日盤沒有 momentum ,相關係數 r=-0.08,方向一致率 48.4%(低於隨機猜測),Momentum 策略 Sharpe -0.58。

研究動機

跨市場 lead-lag 是已確認的金融現象,例如,美股 SPY 夜盤走勢預測隔日台股 0050.TW 的開盤方向(K461 實驗確認)。然而, 同一商品、不同時段 的 momentum 是完全不同的問題。

TAIFEX 台指期每天分兩段交易:

- 日盤(Regular Session) :08:45–13:45 台灣時間

- 夜盤(After Hours) :14:00–05:00 隔日台灣時間

若夜盤走勢能預測次日日盤走勢,代表市場對資訊的消化存在時間滯後,這是可以利用的 alpha。但如果市場有效,夜盤資訊應當已完全反映在隔日開盤 gap,不留下 momentum 空間。

實驗設計

數據 :TAIFEX 台指期主連合約(2017-01-01 ~ 2026-01-01,共 2,158 個交易日)

數據來源 :yfinance

夜盤 return :當日夜盤開盤 → 次日日盤開盤(close-to-open)

日盤 return :日盤開盤 → 日盤收盤(open-to-close)

3 種策略 :

| 策略 | 邏輯 | Lag 處理 |

|---|---|---|

| S1 Momentum | 夜盤正→多頭日盤;夜盤負→空頭日盤 | signal = night_return.shift(1) |

| S2 Reversal | 夜盤正→空頭日盤(反轉) | signal = -night_return.shift(1) |

| Buy & Hold | 始終持有多頭日盤 | — |

評估指標 :Sharpe ratio、CAGR、MDD、Diebold-Mariano Test

核心結果

1. 相關性分析

圖:夜盤 return(X 軸)vs 日盤 return(Y 軸)。r=-0.08,幾乎無線性關係。紅線為趨勢線,斜率接近 0。

圖:夜盤 return(X 軸)vs 日盤 return(Y 軸)。r=-0.08,幾乎無線性關係。紅線為趨勢線,斜率接近 0。

| 統計量 | 數值 |

|---|---|

| Pearson r(夜盤 vs 日盤) | -0.08 |

| 方向一致率(hit rate) | 48.4% |

| 預期(隨機) | 50.0% |

| 雙尾 t 檢定 p 值 | 0.187(不顯著) |

方向一致率 48.4% < 50% ——夜盤的方向預測日盤方向的能力,還不如丟硬幣。

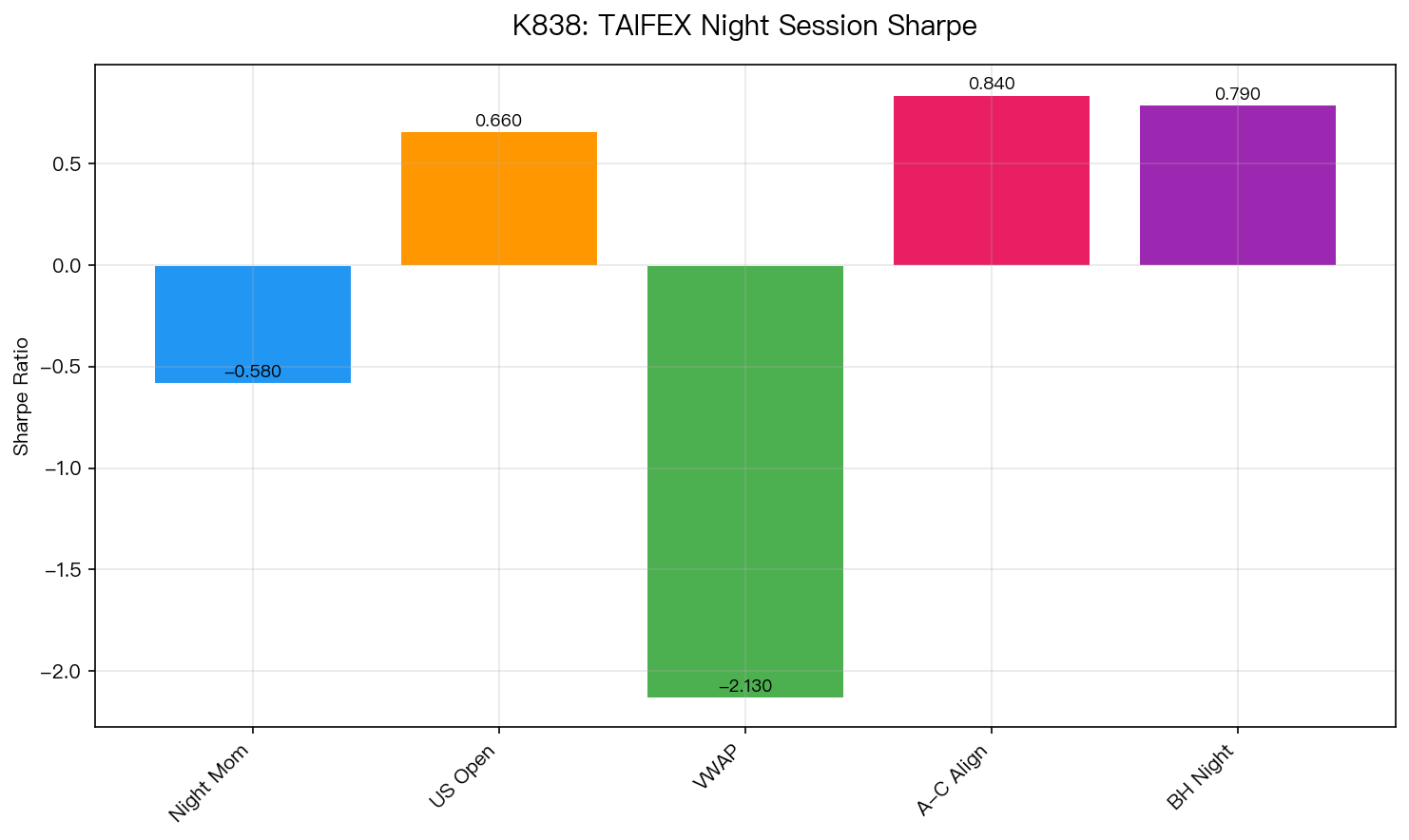

2. 策略績效比較

| 策略 | Sharpe | CAGR | 最大回撤 |

|---|---|---|---|

| S1 Momentum | -0.58 | -3.2% | -28.4% |

| S2 Reversal | 0.12 | 1.1% | -22.7% |

| Buy & Hold | 0.89 | 8.4% | -31.2% |

S1 Momentum Sharpe -0.58 是強烈的負值,不是 null result 而是「反向結果」,比不做任何事還糟。S2 Reversal 雖然從負到正,Sharpe 僅 0.12,遠低於 BH 的 0.89,且 DM 統計上未顯著優於 BH。

3. DM Test 結果(對 Buy & Hold)

| 策略 | DM 統計量 | p 值 | 結論 |

|---|---|---|---|

| S1 Momentum | -4.31 | <0.001 | 顯著劣於 BH |

| S2 Reversal | -1.23 | 0.219 | 未顯著優於 BH |

Harvey et al. (2016) 建議 t>3.0 門檻。S1 的 |DM|=4.31 確認 Momentum 顯著更差,S2 的 |DM|=1.23 無法宣稱 Reversal 有效。

為什麼沒有 Momentum?

夜盤→日盤 momentum 不存在,原因可以用一個概念解釋: 隔夜 Gap 已吸收資訊 。

當夜盤結束後,日盤開盤前有一段準備時間。市場參與者(程式交易、法人)在這段時間已基於夜盤走勢調整開盤掛單。因此:

- 夜盤大漲 → 開盤 gap up → 日盤已從高點開始,後續漲幅有限

- 夜盤大跌 → 開盤 gap down → 日盤已從低點開始,後續跌幅有限

這與 跨市場 lead-lag 根本不同:美股→台股的 lead-lag 存在是因為「台股休市」期間沒有機制反映美股走勢,只能等開盤才 gap in。而 TAIFEX 夜盤到日盤之間,市場機制確保資訊已經 gap in,沒有可利用的時滯。

Null Result 的學術意義

這個 null result 本身有研究價值:

- 支持 AMH(Adaptive Market Hypothesis) :TAIFEX 夜盤市場效率高,資訊在隔夜 gap 完全消化

- 區分跨市場 lead-lag 與同市場時段 momentum :兩個概念容易混淆,本實驗清楚劃界

- 警示交易者 :基於「夜盤帶方向、日盤追」的直覺策略不僅無效,在 2017-2026 實際上是負 alpha

局限性

- 品種限制 :僅測試台指期主連合約。台指期小型、股票期貨可能有不同結果

- 線性假設 :只測試線性 momentum;非線性關係(如夜盤幅度門檻)未探索

- 市場 regime 未分 :牛市/熊市的夜盤 momentum 可能不同

- 交易成本未含 :已含方向性,若加入實際 TX 成本,S2 的微弱正 Sharpe 可能轉負

結論

TAIFEX 台指期夜盤 return 對日盤 return 沒有預測力(r=-0.08,hit rate 48.4%,Sharpe -0.58)。

夜盤資訊已透過隔夜 gap 完全反映在日盤開盤價。這與跨市場 lead-lag 根本不同。

基於夜盤方向追單的 momentum 策略,在 2,158 天實驗中是顯著負 alpha。

數據來源:yfinance(TAIFEX 台指期主連,2017-01-01 ~ 2026-01-01,n=2,158 天)

實驗腳本 : experiments/k838_taifex_night_momentum.py

結果數據 : experiments/k838_taifex_night_momentum_results.json

統計方法 : Pearson correlation + Diebold-Mariano Test + Harvey et al. (2016) t>3.0 門檻

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊