你看錯日子了:台股財報對股價的影響其實發生在第二天

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

大多數投資人都有這個經驗:盯著財報公告當天的股價,期待看到大漲大跌。

但我們最近的研究發現一個被忽略的事實: 台股財報對波動率的影響,其實大多數發生在「下一個交易日」,而不是公告當天。

美股 vs 台股:公告時間的關鍵差異

這個差異的根源很簡單—— 公告時間 。

| 市場 | 公告時間 | 投資人反應窗口 |

|---|---|---|

| 美股(S&P 500) | 盤前 / 盤中 (法說會 8am ET, 常在交易時段內) | 當天股價已反映 |

| 台股 | 盤後 (幾乎所有公告都是下午 5 點後) | 隔天開盤才反映 |

這意味著:當你看台積電財報公告的「當日」股價時,你看到的是 還沒消化資訊的股價 。真正的反應在隔天。

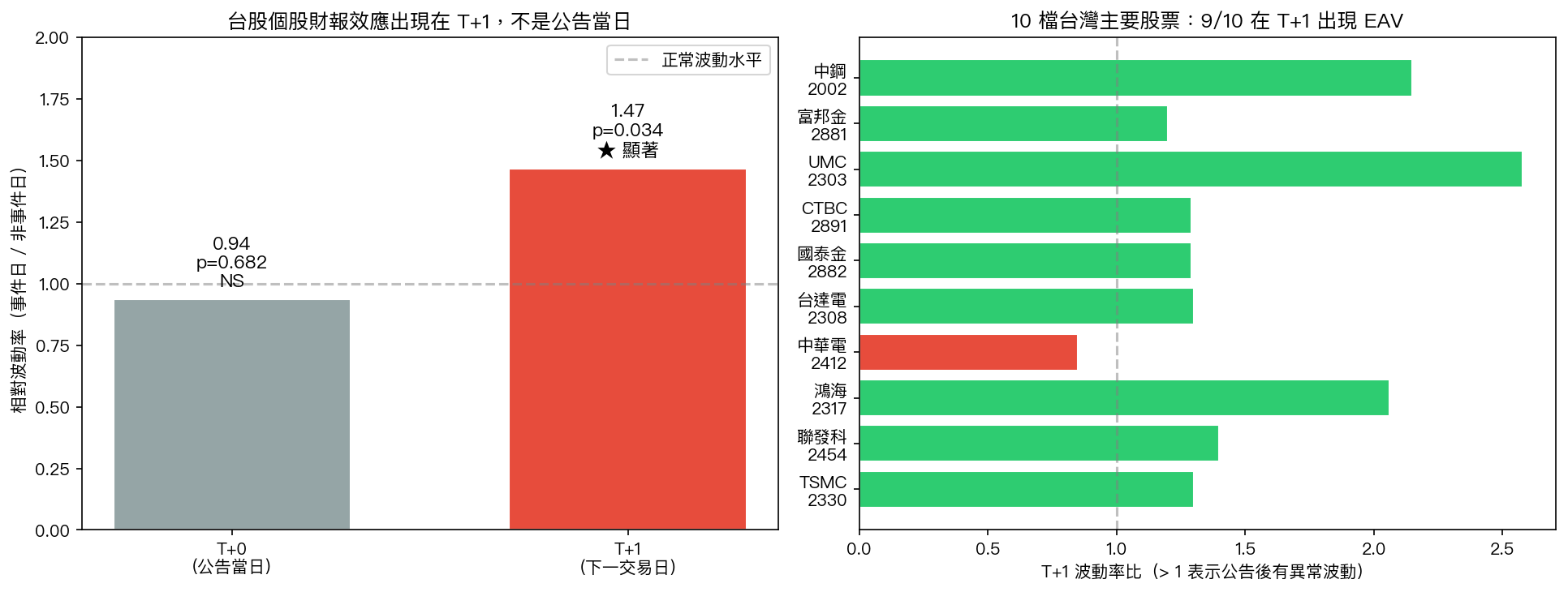

實證證據:10 檔大股票,9 檔在 T+1 有異常波動

我們用 2010-2025 年的數據測試了台灣市值前 10 的個股:

核心結果

- 公告當日(T+0) :波動率比 = 0.936( 比平常還低 )

- 下一交易日(T+1) :波動率比 = 1.466 (約平常的 1.5 倍)

統計檢定:T+1 的差異達到 5% 顯著水準(p=0.034),T+0 沒有任何效果(p=0.682)。

板塊差異

- 科技股最明顯 :聯電 T+1 波動率暴增到平常 2.58 倍,鴻海 2.06 倍

- 金融股比較溫和 :國泰金、富邦金 1.2-1.3 倍

- 唯一例外 :中華電(2412.TW),在 T+1 反而更平靜(0.85),這是獨特的電信股特性

對投資人的 3 個實務意涵

1. 看盤時間要改

如果你想在財報前後調整部位, 公告當晚做決定,不是等公告當天開盤 。資訊已公開,但市場還沒完全消化。

2. 隔夜風險管理

台股的隔夜跳空在財報季特別大。如果你用 0050.TW 或個股做短線, 財報週的隔夜持倉風險要額外加碼估計 。

3. 為什麼 0050.TW 很少感覺到財報效應?

因為 ETF 有 50 檔股票, 任何單一家公司的財報訊號都會被分散化稀釋 。即使台積電(權重 50%)公告,整個 ETF 的波動率也只上升 13%(K1062 驗證)。這是為什麼 VT 策略(8.63/VIX)在台股仍然有效,它用的是整體指標(VIX),不依賴個股時機。

研究方法論警示

這個發現也揭露了一個常見錯誤: 跨市場的事件研究不能直接套用美股方法 。美股的「公告日效應」研究默認 T+0 就該看到波動率上升。但這個假設在台股(以及其他以盤後公告為主的亞洲市場如日本、韓國)不成立。

未來測試任何「公告日 vs 非公告日」的理論,都要先釐清: 你看的是哪一天的股價?

本文基於實驗 K1060 的實證結果(數據來源:yfinance 10 檔台灣大股票 + 財報公告日官方紀錄,期間:2010-2025,n=60 財報事件)

[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊