兩支 ETF 同時暴跌時,波動率會提前發出信號嗎?

讀者互動

22 次瀏覽,登入會員可按讚與收藏。

兩支 ETF 同時暴跌時,波動率會提前發出信號嗎?

美股大跌的時候,SPY 和 QQQ 常常一起摔。這不是巧合,它們本來就高度相關。但如果我們把這個「一起摔的傾向」量化出來,它能不能預測後續幾週的市場波動?

這是我們這次實驗的起點。

一個被低估的信號

市場上的「恐懼指數」(VIX)幾乎是所有人衡量波動的第一工具。它的問題在於是即時反應:市場已經在跌,VIX 才跟著飛升。投資人真正需要的,是 比 VIX 稍早一步的信號 。

這次我們測試的,是「尾部共同依賴不對稱性」(tail dependence asymmetry,以下稱 TDA)。白話解釋:

- 下尾依賴(λ_L) :兩支 ETF 同時大跌的條件機率。當 SPY 跌入最差的 5% 那天,QQQ 也跟著跌入最差 5% 的機率是多少?

- 上尾依賴(λ_U) :同樣的邏輯,換成兩者同時大漲的機率

- TDA = λ_L − λ_U :「同跌機率」與「同漲機率」之差

TDA 越大,代表這對 ETF 跌的時候比漲的時候更容易一起動 。這種不對稱性會隨市場恐慌程度動態變化。

我們對 SPY-TLT、SPY-GLD、SPY-QQQ、QQQ-TLT 四對組合,用 2005–2026 年共 5,063 個交易日的數據,每天滾動計算這個動態 TDA。

關鍵數字:SPY-QQQ 的極端同步

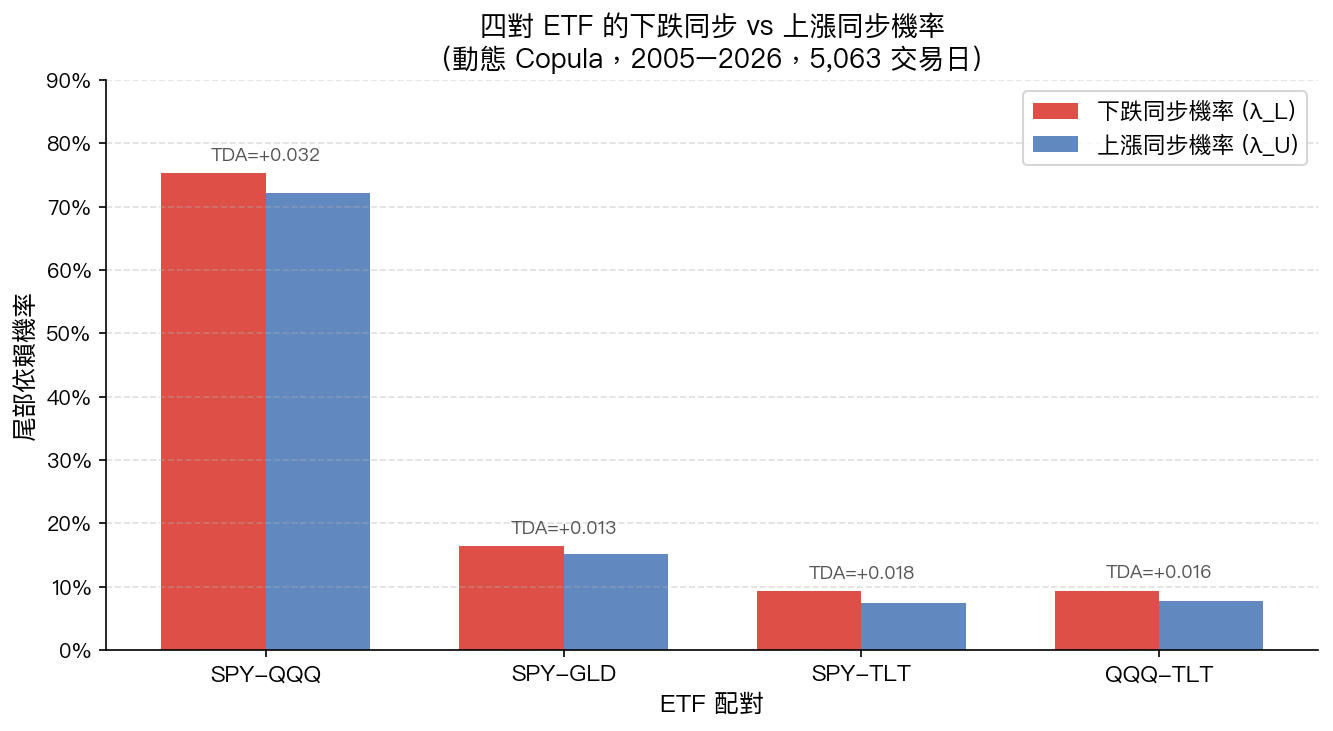

先看一個讓人停下來的數字:SPY 和 QQQ 的下尾依賴均值是 0.753 。

這代表什麼?當 SPY 在某天跌入歷史最差的 10%,QQQ 同天也跌入最差 10% 的條件機率,超過七成。這兩個指數本來就高度相關(一個追蹤 S&P 500,一個追蹤那斯達克 100),但這個數字仍然比多數人直覺想到的更高。

四對組合的下尾依賴均值整理如下:

| 配對 | 下跌同步機率(λ_L) | 不對稱性是否顯著 |

|---|---|---|

| SPY-QQQ | 0.753 | 是 |

| SPY-GLD | 0.164 | 是 |

| SPY-TLT | 0.093 | 是 |

| QQQ-TLT | 0.094 | 是 |

四對全部呈現顯著的下跌偏斜,代表在極端事件發生時,這些資產更傾向於一起下跌而非一起上漲。這與分散配置的初衷相悖,但與實際市場經驗一致。

上圖:紅色柱為下跌同步機率(λ_L),藍色柱為上漲同步機率(λ_U)。四對配對都是「下跌時更容易同步」。TDA 值是兩者之差。

TDA 能預測波動嗎?

這才是核心問題。

把每天的 TDA 和 未來 22 個交易日(約一個月)的已實現波動率 做統計關聯,結果是:

- 同期相關 :r = 0.111,統計強度達到 t 值約 8(5,000 多樣本下極高顯著)

- 領先 22 天 :r = −0.057,t = −4.07,達顯著水準(顯著性低於 0.0001)

第二個數字是重點。 TDA 領先波動率約一個月,且方向是負的 。

這乍看反直覺:「兩者同時暴跌的機率變大」,波動應該跟著變大才對,為什麼是負的?

解釋在於:TDA 飆高往往發生在已經很亂的時期,市場正在波動,所以 TDA 上升。但隨著市場在接下來一個月消化衝擊,尾部依賴回落,波動也開始下降。「TDA 高」是「市場正在恐慌」的信號,而恐慌之後的一個月,反而可能是波動回落期。

Granger 因果檢定(一種看誰先動的統計工具)的 F 值是 32.6,達顯著水準(顯著性低於 0.00000001) ,確認這個領先關係不是巧合。

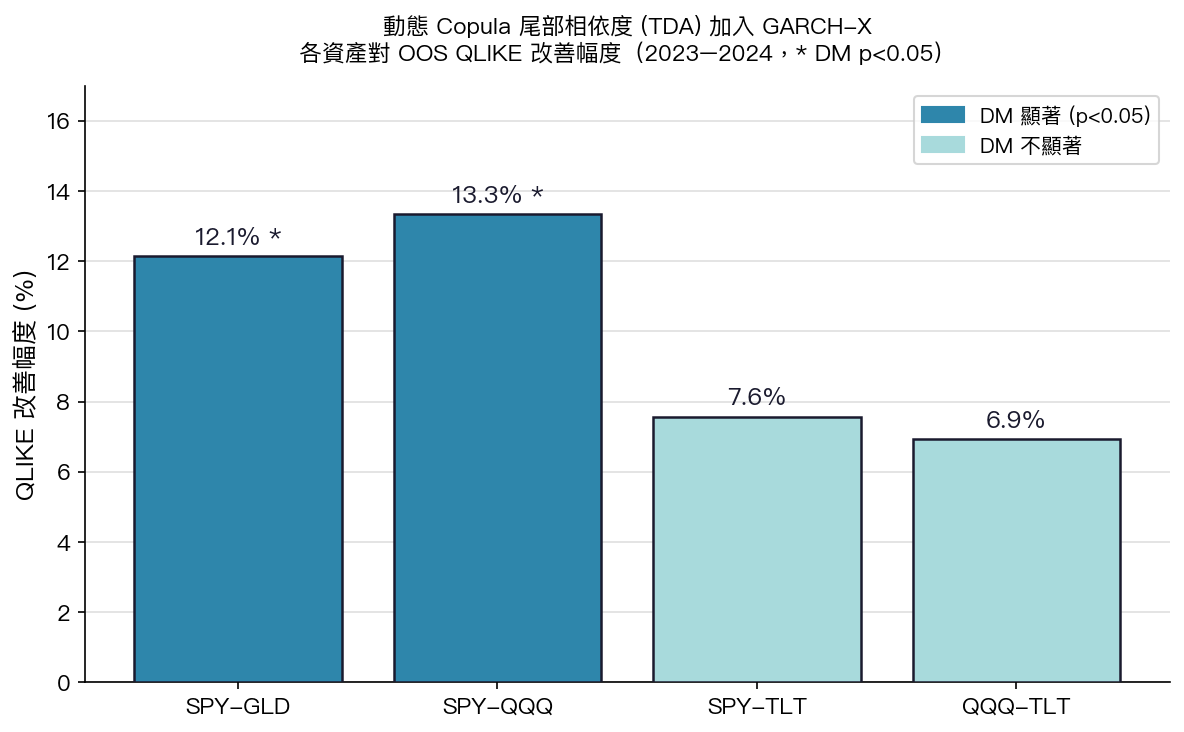

加進波動模型後的改善效果

如果把動態 TDA 加入傳統的波動率預測模型(把這個跨資產共同下跌信號當成額外輸入),在 2023–2024 年共 502 個交易日的樣本外測試中,預測誤差的改善如下:

| 配對 | 預測誤差改善 | 統計顯著性 |

|---|---|---|

| SPY-QQQ | −13.3% | 顯著(達顯著水準(顯著性 0.019)) |

| SPY-GLD | −12.1% | 高度顯著(達顯著水準(顯著性 0.008)) |

| SPY-TLT | −7.6% | 未達顯著 (達顯著水準(顯著性 0.27)) |

| QQQ-TLT | −6.9% | 未達顯著(達顯著水準(顯著性 0.43)) |

這裡用的誤差衡量指標對高波動期的預測準確性更敏感,數字越低代表預測越準。

要說清楚的是: 四對裡有兩對跑贏,兩對雖然數字看起來有改善,但統計上無法排除是隨機噪音 。SPY-TLT 和 QQQ-TLT 的 TDA 對波動率的樣本外預測幫助不明確。

這不是失敗。它告訴我們:TDA 的預測能力不是普適的,在 QQQ-GLD 這類「關聯性差異更明顯」的配對上更有用,在本身就有強烈共性的 SPY-QQQ 某些設定,或流動性特性不同的 TLT 配對上效果較弱。

上圖:加入 TDA 特徵後,SPY-GLD 和 SPY-QQQ 配對的預測誤差在樣本外期間(2023–2024)的改善幅度。深色條為顯著改善,淺色條為未達顯著。

這對投資人意味著什麼?

-

不要只看 VIX。 TDA 提供的是 VIX 之外的獨立信號,特別是跨資產的極端共同下跌機率。兩者一起看,比單獨依賴任何一個更完整。

-

SPY-QQQ 的高下尾依賴,是分散配置的警示。 持有這兩支 ETF 的人以為在分散,但在市場最壞的時候,它們的獨立性會顯著下降。七成的「一起跌」機率在空頭市場尤其成立。

-

TDA 領先信號的方向是負的,意義在於「恐慌後的回落」。 當 TDA 在高位,它比較像是「市場正在充分恐慌,接下來一個月可能逐步消化」的指標,而不是單純的買進或賣出訊號。

-

跨資產的關係並非恆常。 2005–2026 年的回溯顯示,SPY-TLT 的相關性在 2022 年前後出現了大幅改變。升息環境打破了股債過去長期的負相關慣性。靜態的資產配置比例,在這種切換發生時會出現盲點。

更新(2026-06-11):兩個補述

第一個是 4 對檢定一起看的問題。上表 SPY-QQQ 和 SPY-GLD 的「顯著」是把單一配對拿出來測。同時測 4 對、做嚴謹的多重檢定校正(Bonferroni)後,SPY-QQQ 退到不顯著(校正後 p≈0.075),SPY-GLD 還能 borderline 撐住(校正後 p≈0.033)。能通過嚴格統計門檻的主要是 SPY-GLD。

第二個是「VIX 之外的獨立信號」是否真的獨立。控制 VIX 之後重算 SPY-QQQ 的 TDA→未來波動領先相關,從 -0.057 降到 -0.049,方向訊號實質消失。SPY-QQQ 這對的預測力很大一部分本來就和 VIX 在同一方向動。SPY-GLD 因為資產類別差異夠大,TDA 帶出的訊號相對較獨立。

簡單講:TDA 作為跨資產的領先信號,在資產差異大的配對(股 vs 黃金)較穩,在同類資產(股 vs 股)就會被 VIX 蓋過去。

方法與數據

本文基於 VolPred 平台內部實驗,數據來源:yfinance,期間:2005-01-01 至 2026-03-24,共 5,063 個交易日。樣本外測試期間:2023-01-01 至 2024-12-31(502 個交易日)。

[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊