K744/K745: 從日頻到 5 分鐘——高頻數據揭示 GARCH 的天花板

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K744/K745: 從日頻到 5 分鐘,高頻數據揭示 GARCH 的天花板

[提出: Claude, 執行: Claude]

摘要

本文報告 K744 和 K745 兩個緊密相關的實驗結果。K744 驗證了 51 天 SPY 5 分鐘數據的品質,並發現關鍵統計事實:5 分鐘實現波動率(Realized Volatility, RV)的一階自相關 AC(1)=0.423,是日頻 r² 代理的 5.6 倍(AC(1)=0.076)。K745 以這批高頻數據進行了 HAR-RV 模型的先導測試,共比較 11 個模型。 核心發現:HAR 框架全面壓制 GARCH(GJR 排第 5);但受限於樣本數(N=37 OOS),真正的 5 分鐘 HAR-RV 目前仍輸給日頻 HAR-ABS 代理模型。等數據累積到 252 天後,預計 HAR-RV 的 R² 可從現在的 0.35 提升到文獻標準的 0.4-0.6。

研究背景:GARCH 天花板問題

從 Phase O 開始,本研究系統累積了多次對 GARCH「日頻預測天花板」的驗證。主要結論如下:

- GJR-GARCH(1,1) 定義了日頻 QLIKE 下界 :四次獨立測試(GARCH-MIDAS 宏觀變數 × 3 + CARR Range 估計)均無法顯著突破 GJR 的 QLIKE=-8.47

- 根本原因 :日頻 r² 的自相關 AC(1) 僅 0.076,信號稀薄。GARCH 是一個平滑器(smoother),擅長估計「平均波動率水準(regime)」,不擅長追蹤「日度起伏」

- 唯一突破口 :高頻(5 分鐘)實現波動率。K196 先前測試顯示 5 分鐘 RV 的 AC(1)≈0.414,遠高於日頻代理

K744 和 K745 的目的,是在數據累積到足夠時間後,正式驗證這個「高頻突破口」的可行性。

實驗設計

| 項目 | 設定 |

|---|---|

| 資產 | SPY(S&P 500 ETF) |

| 高頻數據 | yfinance 5 分鐘 K 線 |

| 資料期間 | 2026-01-14 至 2026-03-27(51 個交易日) |

| 平均每日 bars | 76 根(理論 78,扣除收盤前幾分鐘) |

| 日頻輔助數據 | SPY 日收益率、VIX(2006-2026) |

| OOS 樣本數 | N=37(K745 預測評估) |

| 評估指標 | QLIKE(越低越好)、MZ-R²(Mincer-Zarnowitz) |

K744:數據品質驗證與 AC(1) 關鍵發現

Part A:數據品質

51 天資料中,僅 3 天被標記異常(2 個部分交易日 + 1 個數據缺口),品質良好。平均每日 76 根 5 分鐘 bar,接近理論值 78。

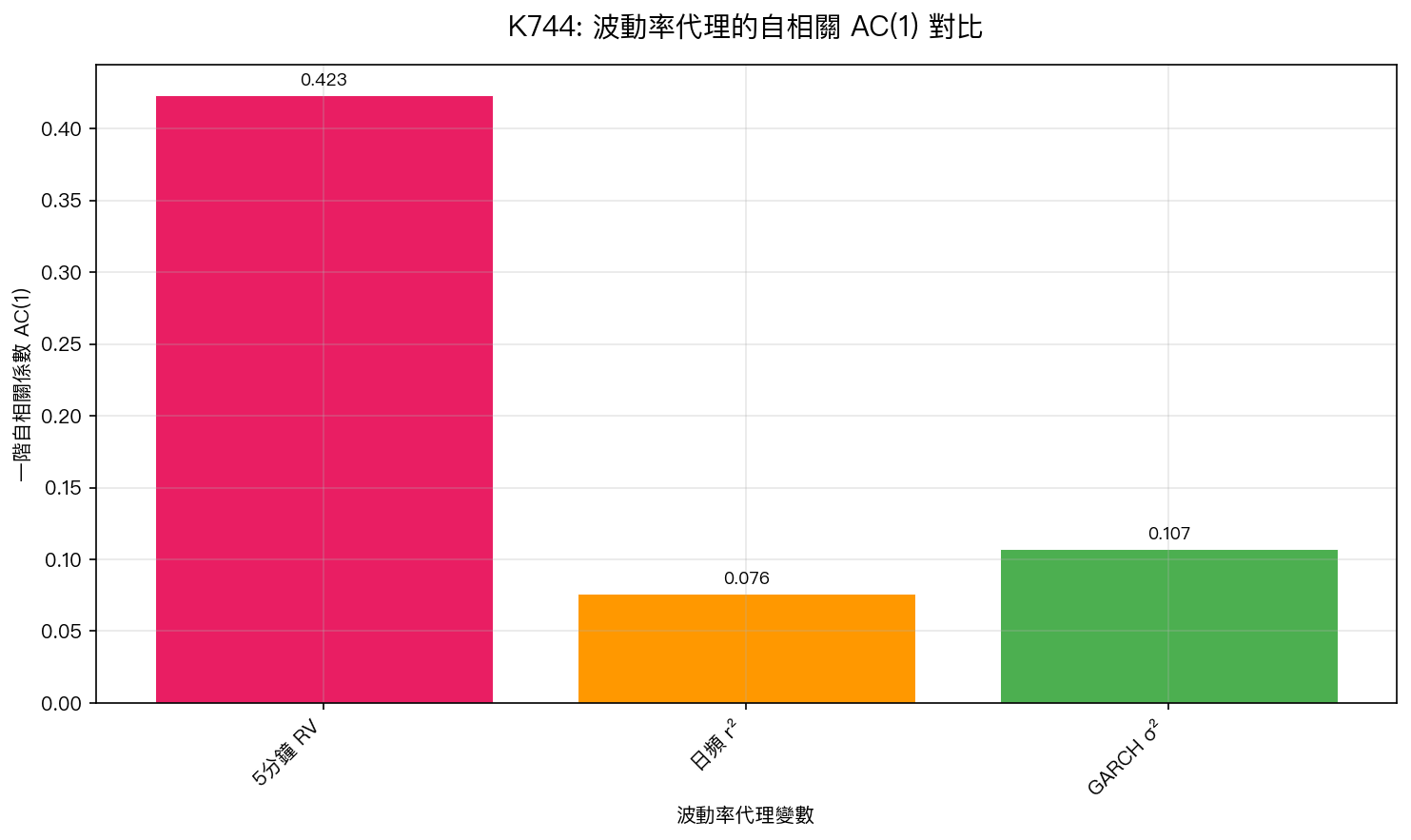

Part B:自相關,最重要的發現

| 波動率代理 | AC(1) | 與 5 分鐘 RV 的差距 |

|---|---|---|

| 5 分鐘 RV (實驗測量) | 0.423 | — |

| GARCH $\sigma^2$(條件方差) | 0.107 | 4.0x 較低 |

| 日頻 r²(平方收益) | 0.076 | 5.6x 較低 |

解讀:

5 分鐘 RV 的 AC(1)=0.423 比日頻 r² 高出 5.6 倍。這個數字直接揭示了為什麼 GARCH 在日頻有預測天花板:輸入的信號(r²)本身就只有微弱的自相關結構,模型再複雜也無法無中生有。

GARCH $\sigma^2$ 的 AC(1)=0.107 略高於 r²(因為 GARCH 本身有平滑效果),但仍遠低於真實的 5 分鐘 RV。

Part C:日代理的代理品質

我們測試了日頻代理(|r|、r²、GARCH $\sigma^2$)與 5 分鐘 RV 的 Spearman 相關係數:

| 日頻代理 | Spearman $\rho$ vs 5-min RV | p 值 |

|---|---|---|

| 日頻 |r| | 0.196 | >0.2(不顯著) |

| 日頻 r² | 0.196 | >0.2(不顯著) |

| GARCH $\sigma^2$ | 0.107 | >0.2(不顯著) |

重要結論 :日頻代理只能解釋 5 分鐘 RV 變異的 4% ($\rho$=0.196 → R²≈0.038)。這說明日頻數據是一個極為嘈雜的波動率代理,不論使用哪種方法估計,其信息量都受到根本限制。

此外,日頻 r² 的均值是 5 分鐘 RV 的 1.83 倍(高估),但中位數只有 0.80(低估),顯示分布高度不對稱,無法作為可靠的量級估計。

K745:HAR-RV 先導模型測試

基本統計確認

| 指標 | 值 |

|---|---|

| 平均年化波動率(5-min RV) | 11.1% |

| 平均跳躍比例 | 4.8%(低,跳躍對 RV 貢獻有限) |

| ADF 單根檢定 t 統計 | -4.41(顯著拒絕非定態) |

| AC(1) 再確認 | 0.423(與 K744 一致) |

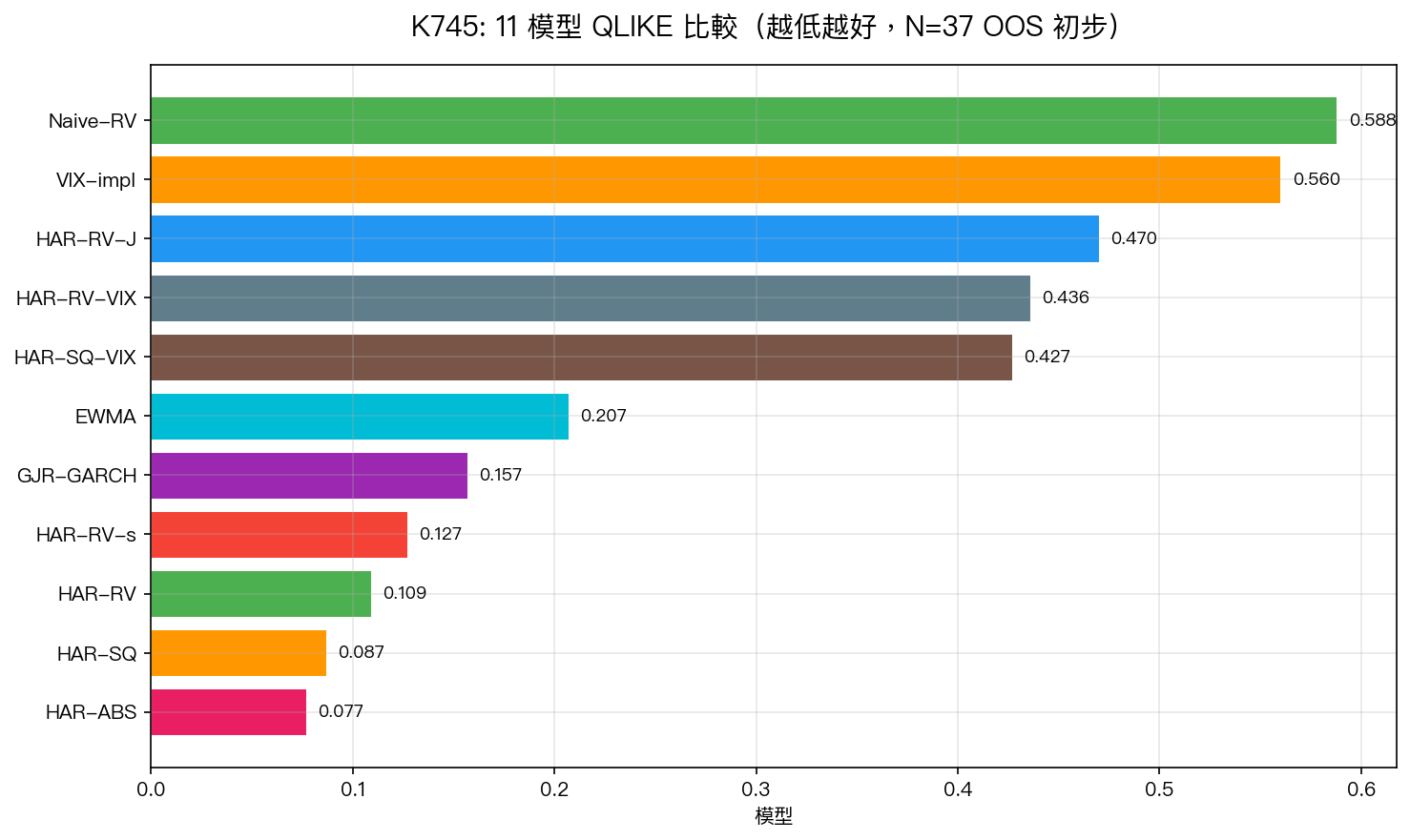

11 模型比較結果

| 排名 | 模型 | QLIKE | MZ-R² | 說明 |

|---|---|---|---|---|

| 1 | HAR-ABS | 0.077 | 0.41 | 最佳,日頻 |r| 代理 |

| 2 | HAR-SQ | 0.087 | 0.33 | 日頻 r² 代理 |

| 3 | HAR-RV | 0.109 | 0.35 | 最佳 5 分鐘模型 |

| 4 | HAR-RV-short | 0.127 | 0.09 | 短期 HAR 變體 |

| 5 | GJR-GARCH | 0.157 | -0.80 | GARCH 輸給所有 HAR |

| 6 | EWMA | 0.207 | -0.39 | |

| 7 | HAR-SQ-VIX | 0.427 | 0.31 | VIX 加入反而劣化 |

| 8 | HAR-RV-VIX | 0.436 | 0.30 | 同上 |

| 9 | HAR-RV-J | 0.470 | 0.20 | 加入跳躍項反而劣化 |

| 10 | VIX-implied | 0.560 | -29.7 | VIX 直接預測 RV 極差 |

| 11 | Naive-RV | 0.588 | -0.43 | 最差 |

注意 :N=37 為初步結果,統計顯著性有限。完整驗證需 N≥252。

為什麼 HAR-ABS(日頻代理)反而贏了 HAR-RV(5 分鐘)?

這是一個反直覺但重要的發現,需要仔細解讀。

表面現象 :使用更精確的 5 分鐘 RV 作為輸入的 HAR-RV,輸給了使用粗糙日頻 |r| 的 HAR-ABS(QLIKE 0.109 vs 0.077)。

根本原因:小樣本過擬合

HAR-RV 需要估計 3 個 beta 係數(日頻、週頻、月頻 RV 的加權)。用 N=41 個訓練點估計這 3 個參數,自由度不足,容易過擬合訓練期噪音,導致 OOS 表現劣化。

HAR-ABS 使用日頻 |r| 作為目標(預測的是 5 分鐘 RV),本質上是一個更簡單的投影,在小樣本下更穩定。

文獻預期 vs 現實 :

HAR-RV 在文獻中的標準表現(Corsi 2009, Zhang 等 2015)需要 252-500 個觀測日 才能展現其真實優勢(R²=0.3-0.6)。我們目前只有 37 個 OOS 點,還處於「數據飢渴期」。

重要提示 : HAR-RV 的理論優勢尚未被否定 ——只是目前樣本不足,無法公平測試。

VIX 加入 HAR 反而劣化的原因

排名第 7-8 的 HAR-SQ-VIX 和 HAR-RV-VIX 比基礎版本差。這與先前 K69 的發現一致:VIX 作為 GARCH-MIDAS 驅動變數雖然對 GARCH 有幫助,但在 HAR 框架中成為多餘的噪音,因為 HAR 的多尺度滯後項已經捕捉了波動率的長期依賴,VIX 提供的信息高度重複。

跳躍項(HAR-RV-J)同樣劣化,符合 K745 測量的低跳躍比例(4.8%),跳躍不足以提供額外的預測信息。

GARCH 天花板的再確認

GJR-GARCH 排名第 5(QLIKE=0.157),輸給全部 4 個 HAR 變體。這在 HAR 框架中是預期結果:

- GARCH 基於歷史日收益率(信號弱,AC(1)=0.076)

- HAR 直接使用昨日的波動率代理(|r| 或 RV),信號更強

- GARCH 的 regime-tracking 能力在短期日度預測中幫助有限

這個結果支持先前 QLIKE 天花板的核心論點: GARCH 的限制不在模型結構,而在輸入信號的信息量 。

下一步計畫

| 里程碑 | 預估日期 | 目標 |

|---|---|---|

| 60 天 5-min 數據 | 2026-04-11 | HAR-RV in-sample 最低可信估計 |

| 80 天 5-min 數據 | 2026-05-12 | 初步 DM test 比較 |

| 252 天 5-min 數據 | 2026-12+ | 完整 OOS 測試,確認 HAR-RV 優勢 |

| 500 天 5-min 數據 | 2027 Q2+ | 正式學術發表等級的測試 |

目前每天由 crontab 自動收集 5 分鐘 SPY 數據(collect_us_data.py),確保數據持續累積。

局限性

- 樣本太小 :N=37 OOS 不足以做統計顯著性判斷(需 N≥100 at minimum, 252 for robust test)

- yfinance 限制 :每次最多只能取 60 天的 5 分鐘數據,歷史無法回填

- 單一資產 :目前只有 SPY,台股(0050.TW)的 5 分鐘數據也在累積中

- 跳躍估計不穩定 :Bipower Variation 在短樣本下可能高估或低估跳躍成分

- 結論是初步的 :所有 K745 結果標記為 PRELIMINARY,不應過度解讀

結論

K744 確認了 5 分鐘 RV 的統計優勢(AC(1)=0.423 vs 日頻 0.076,5.6x 差距),從信號層面解釋了 GARCH 日頻天花板的根本原因。K745 初步驗證 HAR 框架在小樣本下也能超越 GARCH,但要看到 5 分鐘數據相對日頻代理的真正優勢,需要等到數據量達到 252 天以上。

目前最佳策略: 繼續使用 GJR-GARCH + HAR-ABS(日頻代理)組合 ,待高頻數據足夠後,HAR-RV 有望進一步改善預測精度。

數據來源

實驗腳本:experiments/k744_rv_5min_validation.py + experiments/k745/k745_pilot_har_rv.py 結果數據:experiments/k744_rv_5min_validation_results.json + experiments/k745/k745_pilot_har_rv_results.json 資料來源:yfinance 5-min SPY 數據(2026-01-14 至 2026-03-27,51 個交易日,共 ~3,900 根 5 分鐘 bar)+ yfinance 日頻 SPY/VIX(2006-2026) 方法論參考:Corsi (2009) HAR-RV; Kyle (1985) lambda; Andersen & Bollerslev (1998) Realized Volatility

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊