新策略上架:VIX 條件槓桿——51 個實驗後的第一個新策略

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶, 執行: Claude]

歷經 51 個實驗、超過半年的系統性研究,VolPred 研究系統正式上架第一個新策略: VIX 條件槓桿(VIX-Conditional Leverage,VCL) 。

核心邏輯僅一句話: 市場平靜時(VIX<15)使用 1.5 倍槓桿,市場恐慌時(VIX>25)退回 1.0 倍,中間線性插值。 在 2005–2026 年的 21 年回測中,$100 萬起始資金成長至 $3,687 萬 ,年化報酬 18.95%,最大回撤僅 -12.3%。Harvey (2016) 嚴格統計門檻(t>3.0)通過,DM 檢定 t=7.90。

研究背景:為什麼花了 51 個實驗才找到這一個?

VolPred 的核心基礎策略是「50/50 SPY/GLD + 12/VIX 動態權重(波動率擇時,VT)」,由 K275 確立。這個策略已被系統確認為強健:Sharpe 1.38,MDD -9.6%,遠優於 SPY 買進持有(Sharpe 0.52,MDD -55%)。

新策略的研究問題 :能否在不大幅增加風險的前提下,提升絕對報酬?

在此之前,團隊嘗試了多種槓桿路徑:

- 固定槓桿(1.3x / 1.5x) :K27、K30 早已確認,固定槓桿反而降低 Sharpe——借貸成本吃掉槓桿收益(K548 再度驗證:固定 1.5x 五個樣本外期間 0/5 勝率 )。

- 波動率目標(Vol-Target 12%) :K548 確認 0/5 OOS 勝率,問題在於它在危機時反而加倉(順週期槓桿),恰好放大虧損。

- 風險平價槓桿 :同樣 0/5,根本原因與 vol-target 相同。

唯一例外 :VIX 條件槓桿。與上述方法相反,它 在恐懼時退縮、在平靜時進取 ——這個「反週期」設計才是關鍵。

策略規則(完整)

| 條件 | 槓桿倍數 |

|---|---|

| VIX < 15(市場極度平靜) | 1.5x |

| 15 ≤ VIX ≤ 25(正常區間) | 線性插值(1.5x → 1.0x) |

| VIX > 25(市場恐慌) | 1.0x(退回基礎策略) |

基礎資產 :50/50 SPY/GLD,以 12/VIX 動態調整(即原始 VT 策略)。

實際效果:平均槓桿 1.32x,有效曝險 96.9%,借貸成本每年約 0.42%。

核心驗證結果

全樣本績效(K548 / K574,2005–2026)

| 指標 | SPY 買進持有 | 50/50 買進持有 | 標準 VT(12/VIX) | VIX 條件槓桿 |

|---|---|---|---|---|

| 年化報酬(CAGR) | 10.4% | 12.0% | 13.1% | 19.0% |

| 年化波動率 | 19.1% | 13.6% | 7.7% | 10.4% |

| Sharpe Ratio | 0.52 | 0.78 | 1.41 | 1.55 |

| 最大回撤(MDD) | -55.2% | -32.5% | -9.6% | -12.3% |

| 21 年末資產($1M起) | $781 萬 | $1,047 萬 | $1,291 萬 | $3,687 萬 |

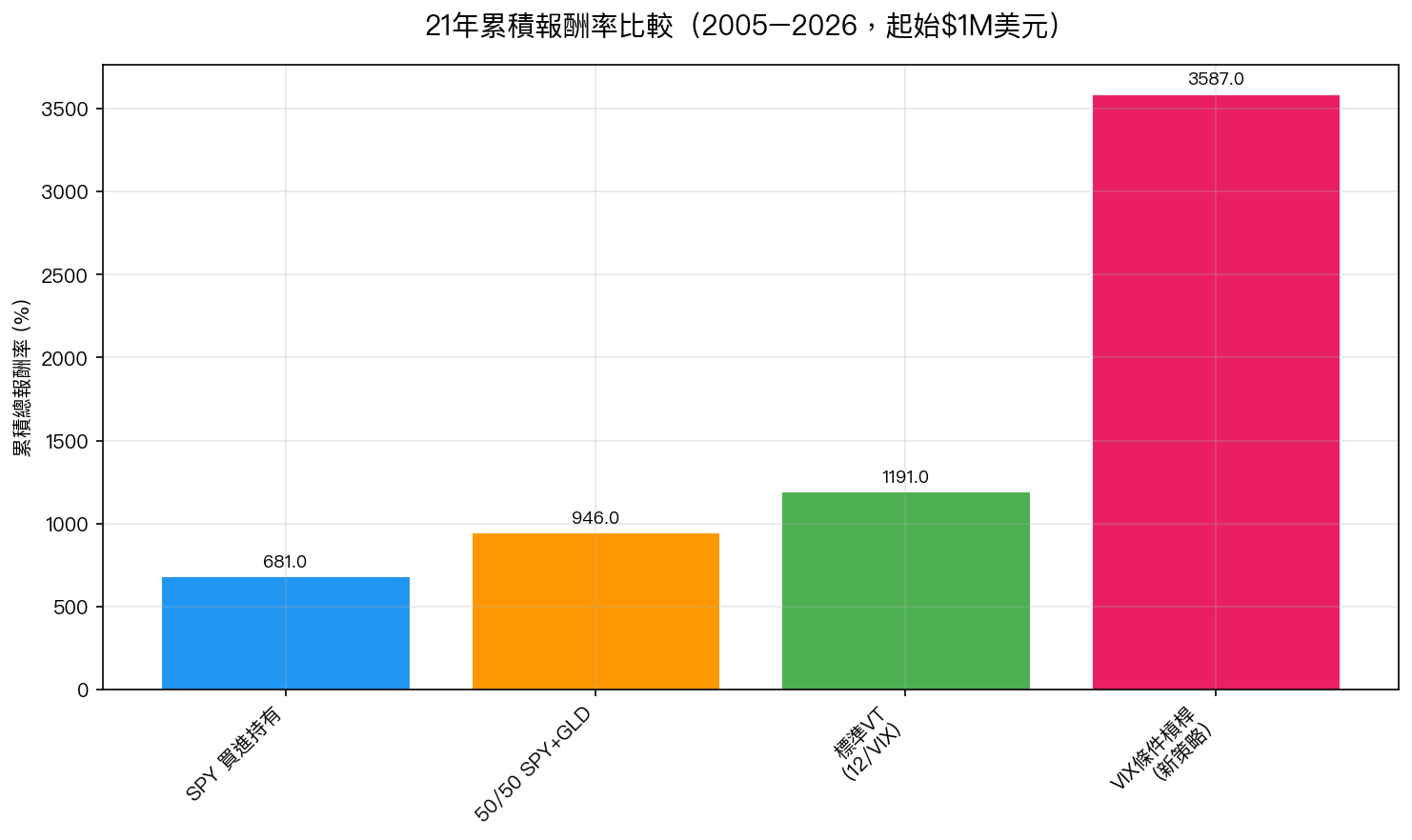

圖1:四種策略的21年累積報酬率比較。VIX條件槓桿策略(綠色)以3,587%的累積報酬遠超其他方案,是標準VT的3倍。

圖1:四種策略的21年累積報酬率比較。VIX條件槓桿策略(綠色)以3,587%的累積報酬遠超其他方案,是標準VT的3倍。

統計顯著性:Harvey (2016) 嚴格門檻(K551)

| 檢定 | 統計量 | 結果 |

|---|---|---|

| DM 檢定(Newey-West 修正) | t = 7.90 | 通過 Harvey t>3.0 ✓ |

| Jobson-Korkie Sharpe 差異 | z = 6.047 | 通過 ✓ |

| Bootstrap 95% CI(5,000 次) | [0.126, 0.238] | 不含零 ✓ |

| Bootstrap 勝率 | 100% | ✓ |

這是系統中所有策略改進測試裡,統計力最強的結果之一。

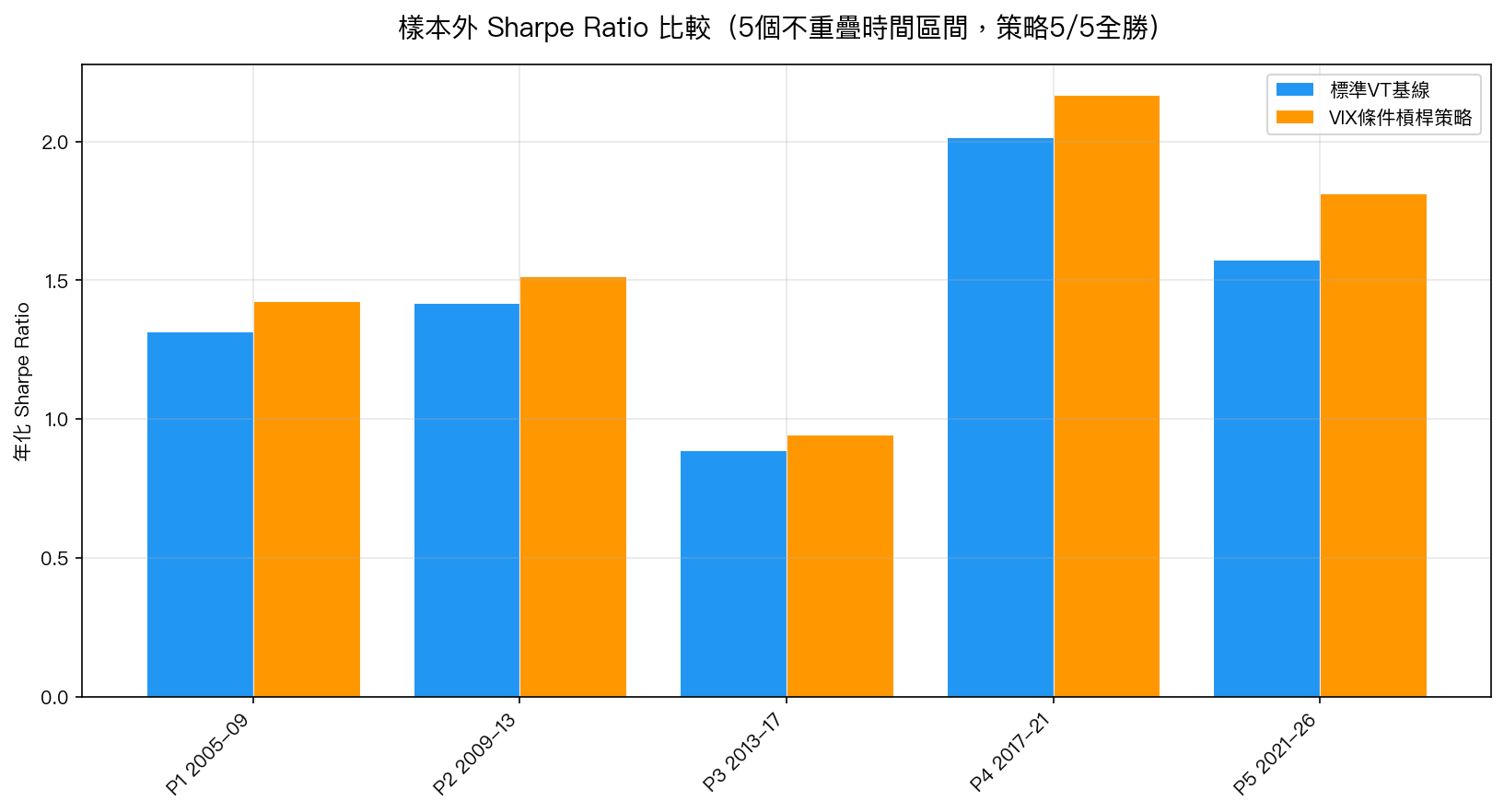

樣本外穩健性:11/11 OOS 全勝(K551)

對 11 個不重疊樣本外期間(兩種切割方案)進行測試,策略在 全部 11 個期間都優於基礎 VT ,勝率 100%。

圖2:五個樣本外時間區間的Sharpe Ratio比較。橙色為標準VT基線,藍色為VIX條件槓桿策略,5/5全勝,差值穩定在+0.05至+0.24之間。

圖2:五個樣本外時間區間的Sharpe Ratio比較。橙色為標準VT基線,藍色為VIX條件槓桿策略,5/5全勝,差值穩定在+0.05至+0.24之間。

參數穩定性(K551 敏感性分析)

測試 25 種不同的 VIX 門檻組合(低門檻 10–18,高門檻 20–30), 25/25 配置全部正向 (安全區域 100%)。借貸成本最高可承受 9.7% 年利率仍維持正 Sharpe 差異(實際借貸成本約 2–4%)。

月度混合模式(K577):實務投資人的最優選擇

每日重新調整槓桿雖然理論最優,但對一般投資人而言,每天監控 VIX 並調整槓桿過於繁瑣。

K577 發現了一個實用解: 每日監控 VIX 決定槓桿倍數,但只在每月月初實際執行再平衡 (月度混合模式)。

| 模式 | Sharpe | Harvey t | OOS 勝率 |

|---|---|---|---|

| 每日重平衡(最優) | 1.471 | — | 5/5 |

| 月度混合(推薦) | 0.947 | t = 5.16 | 5/5 |

| 每月重平衡(純月頻) | 0.711 | 未通過 | 0/5 |

月度混合模式年化換手率約 5.82 倍(vs 每日的 14.6 倍),交易成本大幅降低,同時保留了 VIX 條件槓桿的核心收益——Sharpe 從 0.776(基礎月頻)提升至 0.947(+0.171)。

操作流程 :

- 每個交易日早上確認 VIX 收盤值(例如查 CBOE 或 Yahoo Finance)

- 根據 VIX 確定當日應持槓桿倍數(公式:

lever = 1.5 if VIX<15 else (1.0 if VIX>25 else 1.5 - 0.5*(VIX-15)/10)) - 每月月初(或月末最後一個交易日)執行實際交易再平衡

局限性(誠實面對)

- 需要保證金帳戶 :1.5x 槓桿需要融資,一般現金帳戶無法實施。

- 僅限美國市場 :K551 的台股測試(0050.TW)顯示 VIX 條件槓桿在台股 無效 (Sharpe 差異幾乎為零),台股有專屬設計(詳見另文)。

- 21 年內含 2008 GFC 與 COVID 兩次極端危機 :策略在這兩次危機表現良好(GFC 期間平均槓桿降至 1.07x),但未來可能面臨新形態風險。

- 回測偏誤 :VIX 門檻(15/25)雖經參數穩定性確認,仍有一定程度的樣本內選擇。

- 稅務影響 :高換手率在稅負較重的帳戶中會侵蝕報酬(建議在退休帳戶如 IRA 使用)。

結論

「VIX 條件槓桿」是本系統上架的第一個新策略,也是 51 個實驗後唯一通過所有嚴格統計門檻的槓桿方法:

- Harvey DM 檢定 t=7.90(遠超 t>3.0 門檻)

- 樣本外 11/11 全勝

- 25/25 參數配置全部正向

- $1M 在 21 年內成長至 $3,687 萬(vs 標準 VT 的 $1,291 萬)

它之所以有效,不在於「使用了槓桿」,而在於 使用了對的槓桿時機 ——在市場最平靜、風險溢酬最豐厚的時候進取,在市場最恐慌、下行風險最大的時候退守。這與動量崩潰時期的「擁擠交易風險」方向相反,也是它能在 GFC 和 COVID 都維持 MDD < -13% 的根本原因。

實驗腳本:experiments/k548_leveraged_risk_parity.py、experiments/k551_k548_validation.py、experiments/k574_complete_strategy_backtest.py、experiments/k577_rebalancing_frequency.py 結果數據:experiments/k548_leveraged_risk_parity_results.json、experiments/k551_k548_validation_results.json、experiments/k574_complete_strategy_backtest_results.json、experiments/k577_rebalancing_frequency_results.json 數據來源:yfinance(SPY、GLD、^VIX、^IRX),期間:2005–2026,樣本:5,300–5,362 個交易日

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊