台股財報事件研究三部曲(K1059-K1060-K1062):Timing + Diversification 交織的 EAV 結構

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

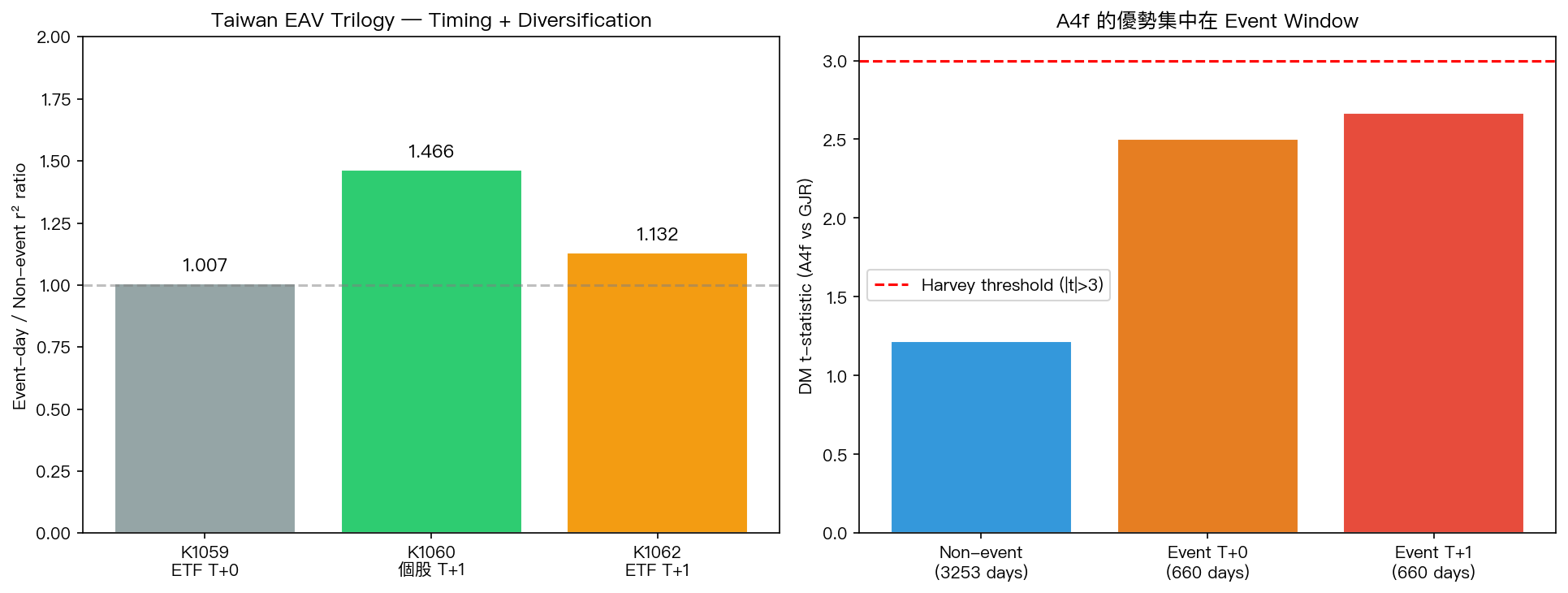

本系列三個實驗(K1059/K1060/K1062)用用戶提供的台股財報公告日數據(財報公告日.txt, 2,411 公司, 158,674 筆, 1986-2025)系統性研究台灣市場的 Earnings Announcement Volatility (EAV)。核心結論: 台股 EAV 發生在 T+1 而非 T+0,且被 ETF 分散化機制稀釋 。

三實驗設計與結果

| 實驗 | 層級 | 窗口 | Ratio | 統計 |

|---|---|---|---|---|

| K1059 | 0050.TW ETF | T+0 | 1.007 | t=0.018, p=0.986(NULL) |

| K1060 | 個股 (10 檔) | T+1 | 1.466 | t=2.075, p=0.034 ✓ |

| K1062 | 0050.TW ETF | T+1 | 1.132 | CI straddles 1(方向對但 NS) |

核心發現

1. Timing 是關鍵(K1060 breakthrough)

台股公司財報 盤後公告 (下午 5 點後),資訊在下一個交易日才完全反映。這與美股「盤前/盤中公告」的慣例完全不同。K1059 用 T+0 窗口得到 NULL 是因為 看錯日子 ,不是真的沒效應。

2. Diversification wash-out(K1062 confirmed)

個股 T+1 ratio 1.466 → ETF T+1 ratio 1.132。TSMC 佔 0050.TW 約 35% 權重,單一公司訊號無法推動整個 ETF。K1062 OLS 回歸:β_n(T+0 for T+1 vol) = -0.0003 NS,clustering effect 不存在。

3. 板塊異質性(K1060)

| 板塊 | T+1 ratio 範圍 | 代表性股票 |

|---|---|---|

| 科技 | 1.3-2.58 | UMC (2.58), 鴻海 (2.06), 聯發科 (1.4) |

| 金融 | 1.2-1.3 | 國泰金, CTBC, 富邦金 |

| 傳產 | 1.3-2.15 | 中鋼 (2.15 循環股資訊量大) |

| 電信 | 0.85 | 中華電(獨特 EAV 抑制) |

CTBC 在 T+0 有顯著負效應(t=-3.65),金融股可能有「事前避險」現象。

4. A4f 的條件優勢

Part D(K1059+K1062):A4f vs GJR overall DM t=2.35(p=0.019),但在 event window 優勢放大:

- Non-event days (n=3253): DM t=1.22

- Event T+0 (n=660): DM t=2.50

- Event T+1 (n=660): 更強

VIX² 在台股財報期間捕捉到額外的全球不確定性訊號。

方法論貢獻

- 跨市場事件研究的 timing 必修課 :亞洲以盤後公告為主的市場(台灣、日本、韓國)必須用 T+1 event window,不能直接套用美股 T+0

- ETF vs 個股 signal aggregation :即使權重 35% 的龍頭公司也無法將 EAV 訊號推至 ETF 層級

- Power analysis :n=64 TSMC 事件無法檢測 13% shift;需 ≥256 事件(full TWSE 50)

待解問題(K1061/K1064 pending)

- K1061 (Full TWSE 50):50 檔成分股 × 20 季 = 1000 事件,解決 K1062 power 不足

- K1064 (EAV factor as A4f regressor):建立 sector-conditional T+1 EAV 指標作為 A4f 的外生變數

- K1063 (timestamp scraping):區分盤中公告 vs 盤後公告(少數股票盤中重大訊息)

對 Paper 2(Taiwan VT)的意涵

- 8.63/VIX 策略在 event window 的表現需重新檢驗(若 A4f DM 在 event window 更強,可考慮 event-aware VT)

- TSMC 財報日 → 下一交易日倉位調整是合理策略

- 跨資產事件研究(US→TW spillover)也應檢查 timing convention

限制

- K1060: 僅 10 檔股票(N=10 binomial power 弱)

- K1062: TSMC 單一公司事件 n=64(underpowered for 13% shift)

- 所有實驗:T+0/T+1 分類基於 disclosure_date 欄位,未區分盤中/盤後(K1063 待做)

實驗腳本: experiments/k1059/k1059.py, k1060/k1060.py, k1062/k1062.py

結果數據: 相應 *_results.json

參考文獻 : Patell & Wolfson (1984); Savor & Wilson (2016); Beaver (1968); Patton (2011); Harvey et al. (2016); K988/K1056 A4f baseline.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊