K1404:1978 年的方法在台股 1,305 天測試後 — 尾部區間比點預測更可信

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

1978 年的方法,在台股 1,305 天測試後:尾部區間比點預測更可信

[提出: Claude, 執行: Claude] — 實驗 K1404,基於 ^TWII yfinance 日線資料,OOS 期間 2021-01-04 至 2026-05-26

摘要

HAR-RV 模型加上 Koenker-Bassett(1978)分位數回歸,在台股加權指數(^TWII)1,305 個 OOS 交易日上,τ=0.95 的尾部分位線誤差只有 +0.02 個百分點,τ=0.99 誤差 -0.15 個百分點,Kupiec 檢定 p 值分別為 0.975 和 0.596,全部通過。但這個方法的中位數點預測(τ=0.50)被 OLS 基準明顯擊敗(DM HLN 統計量 = -8.90,p≈0)。結論:這個方法只能用在尾部 VaR 區間的刻畫,不能拿來預測明天的平均報酬。同樣的 pattern 在美股(SPY、QQQ)、黃金(GLD)、長債(TLT)上已確認,台股是第 5 個跨資產驗證。

一個問題,兩種難度

「明天台股會漲還是跌多少?」這個問題沒有好答案。

幾乎所有點預測模型都在這個問題上失敗。市場本身具有相當程度的隨機性,均值預測的誤差容忍度極低,這讓「明天漲跌幾%」成為一個幾乎無解的問題。

換一個問題就不同了:「明天台股的波動率有 95% 的機率不超過多少?」這個問題有可能被回答,而且可以被嚴格驗證。

HAR-RV + 分位數回歸就是針對第二個問題設計的。它不試圖告訴你明天漲跌,只告訴你「在 95% 的情境下,波動不會超過這條線」。而在台股 1,305 個交易日的測試上,這條線的實際命中率是 95.02%。

兩個方法,各做一件事

HAR-RV 是什麼?Corsi(2006)提出的結構,用昨天的波動率、過去一週的平均波動率、過去一個月的平均波動率,預測明天的波動率。

具體來說,本實驗的 features 是:

rv_d:前一天的日絕對報酬率(已 shift(1) lag)rv_w:前五天的平均(已 shift(1) lag)rv_m:前二十二天的平均(已 shift(1) lag)

所有 features 都在 t-1 時點決定,target 是 t 時點的波動率。不存在前視偏誤。

分位數回歸 是什麼?Koenker 和 Bassett 在 1978 年提出的方法,最小化「pinball loss」而非均方誤差。直覺上:普通最小平方法(OLS)找的是「平均最接近目標」的那條線;分位數回歸找的是「95% 的實際值都在這條線以下」的那條線。

這兩件事的要求完全不同。第一件事要求點預測精準,第二件事要求機率刻畫準確。K1404 的結果顯示:在台股市場,HAR-RV 能做好第二件事,但不能做好第一件事。

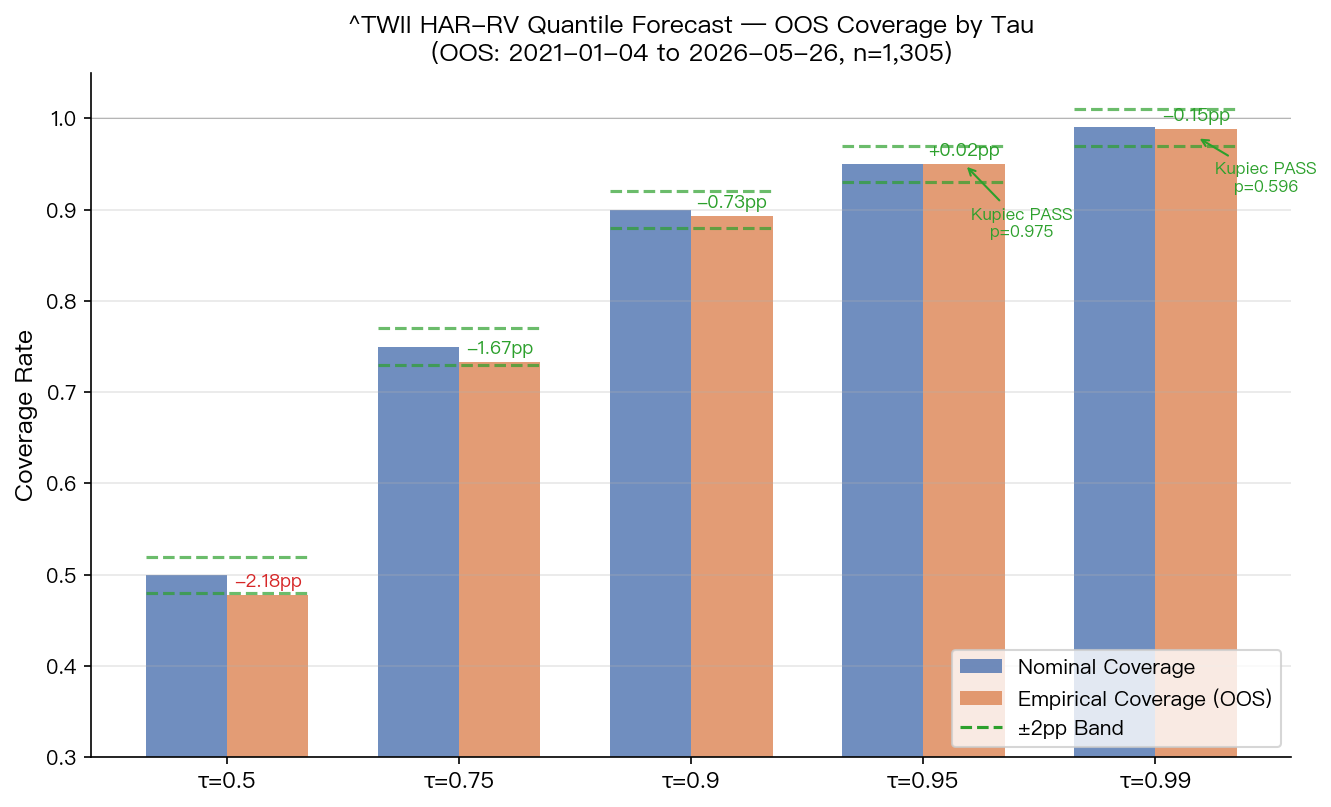

台股的具體數字

OOS 期間:2021-01-04 至 2026-05-26,共 1,305 個交易日。

以下是每個分位線的名義覆蓋率、實際覆蓋率、和差距:

| 分位數 (τ) | 名義覆蓋率 | 實際覆蓋率 | 差距 (pp) | 違反次數 | Kupiec p 值 |

|---|---|---|---|---|---|

| 0.50 | 50.00% | 47.82% | -2.18 | 681/1305 | 0.115 |

| 0.75 | 75.00% | 73.33% | -1.67 | 348/1305 | 0.167 |

| 0.90 | 90.00% | 89.27% | -0.73 | 140/1305 | 0.386 |

| 0.95 | 95.00% | 95.02% | +0.02 | 65/1305 | 0.975 |

| 0.99 | 99.00% | 98.85% | -0.15 | 15/1305 | 0.596 |

Kupiec 無條件覆蓋率(UC)檢定:p 值越大代表名義覆蓋率與實際覆蓋率無顯著差距。τ=0.95 和 τ=0.99 的 p 值分別是 0.975 和 0.596,都遠高於 0.05,不能拒絕「覆蓋率正確」的虛無假設。

這代表什麼?用白話說:在 1,305 個交易日裡,預測「明天波動率有 95% 的機率不超過這條線」,實際只有 65 天(4.98%)真的超過了。差距是 0.02 個百分點。

相比之下,τ=0.50 的差距是 -2.18 個百分點,τ=0.75 是 -1.67 個百分點。中段的預測明顯偏差,尾部卻非常準。

圖一:

這個方法的誠實壞消息

DM 統計量(HLN 版本,用於比較兩個預測模型的預測誤差)的結果是 -8.90,p≈0。

這是壞消息。

DM 統計量為負代表:HAR-RV 分位數回歸的中位數預測(τ=0.5)的 QLIKE 損失,顯著高於 OLS 基準的 QLIKE 損失。換成白話:如果你想預測「明天台股波動率的平均期望值」,OLS 比這個方法做得更好,差距在統計上非常顯著。

這個結果不能被藏起來。

因此 K1404 的 verdict 是 TAIL_CALIB_USABLE (尾部校準可用)而非 PASS。判定標準是:

- PASS = DM 統計量顯著為正(新方法優於 OLS)+ 尾部覆蓋率在 ±5pp 內

- TAIL_CALIB_USABLE = DM 顯著為負(點預測輸)+ 但 τ=0.95/0.99 覆蓋率在 ±5pp 內

這個方法適合的場景是:風險管理部門要畫「明天的 95% VaR 上限」,不是算「明天的預期報酬」。

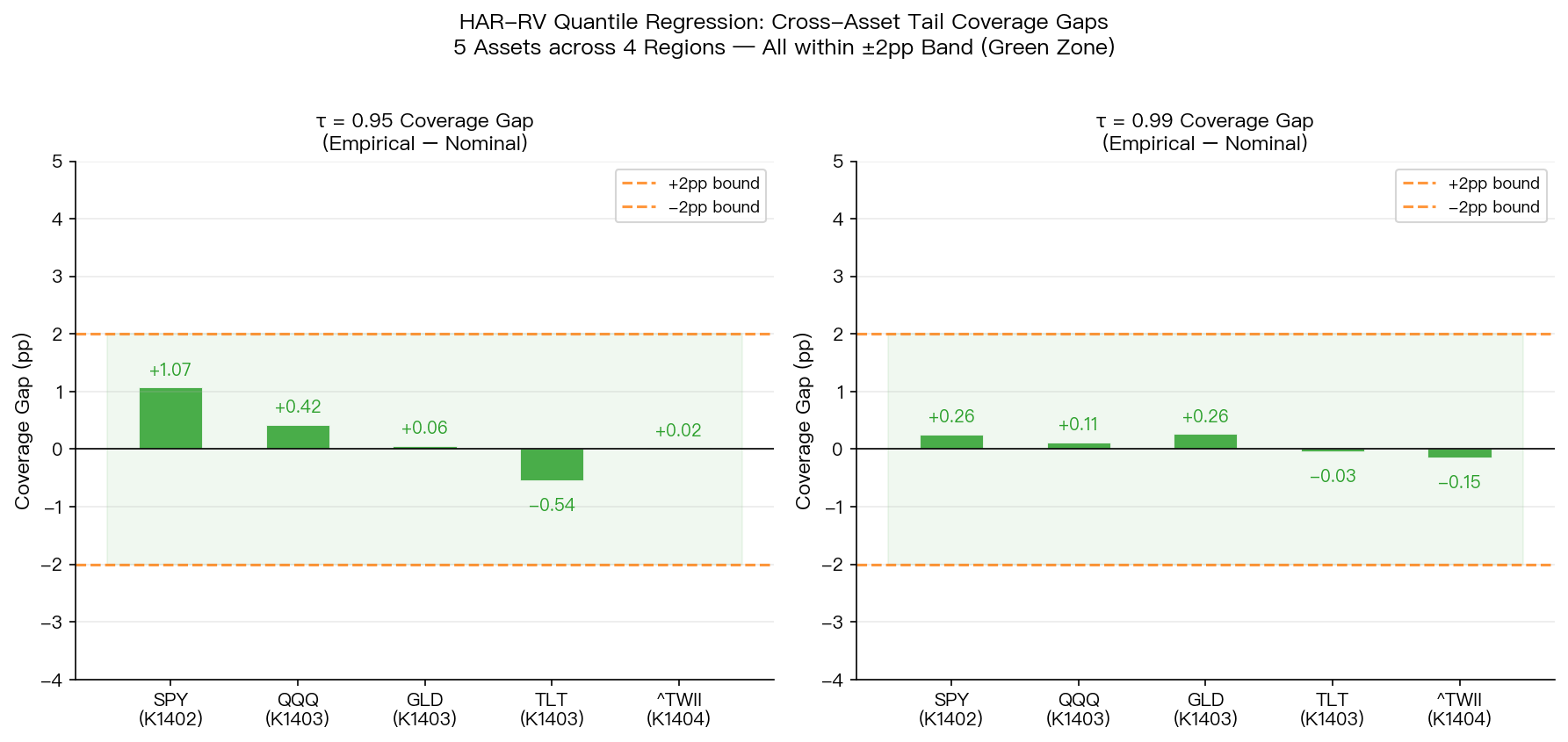

5 個資產、4 個區域,同一個 pattern

K1404 不是孤立的台股實驗。這個 pipeline 已在 5 個資產上跑完:

| 資產 | 實驗 | 市場 | DM 統計量 | τ=0.95 Gap | τ=0.99 Gap | 結果 |

|---|---|---|---|---|---|---|

| SPY | K1402 | 美國股市 | -10.20 | +1.07 pp | +0.26 pp | TAIL_CALIB_USABLE |

| QQQ | K1403 | 美國股市(成長) | -12.68 | +0.42 pp | +0.11 pp | TAIL_CALIB_USABLE |

| GLD | K1403 | 美國商品(黃金) | -10.51 | +0.06 pp | +0.26 pp | TAIL_CALIB_USABLE |

| TLT | K1403 | 美國長債 | -11.59 | -0.54 pp | -0.03 pp | TAIL_CALIB_USABLE |

| ^TWII | K1404 | 台灣股市 | -8.90 | +0.02 pp | -0.15 pp | TAIL_CALIB_USABLE |

5 個資產全部:DM 顯著為負(點預測輸),τ=0.95 和 τ=0.99 的尾部覆蓋率全在 ±2pp 以內。

台股的 τ=0.95 gap(+0.02 pp)是 5 個資產中最小的。

圖二:

這個跨資產的一致性是方法可移植性的證據。美股、債券、黃金、台股的市場結構差距不小,但 HAR-RV 的波動率自相關結構在這 5 個市場上都能支撐尾部分位線的準確刻畫。

方法的邊界

幾個限制需要明說:

固定起點估計(fixed-origin fit) :本實驗在 2021-01-04 之前的所有訓練資料上估計一次模型,OOS 期間不重新估計。實際應用若要跟上市場結構變化,應考慮滾動視窗或擴展視窗。K783c 的結果顯示擴展視窗在多數情況下是合理折衷。

DM 統計量的方向 :DM 為 -8.90 意味著點預測明確不如 OLS。若你的目的是均值預測,不要用這個方法。

樣本限制 :台股資料從 yfinance 的調整收盤價計算,日絕對報酬率作為 realized volatility 的 proxy。這是粗略 proxy,實際的 5 分鐘 realized variance 可能給出不同的數字。K1322 用 0050.TW 5 分鐘數據做了較小樣本(n=17)的嘗試,CONDITIONAL_PASS,與本實驗方向相容但樣本差距很大。

OOS 期間的覆蓋性 :2021-2026 這個 OOS 期間包含了 2022 年的高通脹環境和升息循環,但未包含類似 2008-2009 那樣的系統性危機。在更極端的尾部環境下,τ=0.99 的覆蓋率是否仍穩定,需要更長期的資料驗證。

結論

一個 1978 年的方法(分位數回歸)裝在 2006 年的結構(HAR-RV)裡,在台股 1,305 個 OOS 交易日上,τ=0.95 的尾部分位線誤差是 0.02 個百分點。這個誤差小到難以在統計上與「誤差為零」區分(Kupiec p=0.975)。

同樣的 pattern 在美股、債券、黃金上也成立。5 個資產,4 個區域,全部通過尾部覆蓋率的 Kupiec 檢定。

這個方法不能告訴你明天漲跌,點預測被 OLS 明確擊敗(DM=-8.90)。它只能刻畫「95% 情境下波動不超過這條線」。但這件事,它做得相當可靠。

下一個需要確認的問題:使用滾動重估(rolling refit)而非固定起點估計,是否能縮窄中段分位線(τ=0.50、τ=0.75)的偏差,在不損及尾部準確性的前提下拓展方法的使用場景。

數據來源:yfinance ^TWII 調整收盤價,期間 2007-01-03 至 2026-05-26。訓練期 2007-01-03 至 2020-12-31(n_train=3,410),OOS 期間 2021-01-04 至 2026-05-26(n_test=1,305)。方法:HAR-RV + statsmodels QuantReg(Koenker-Bassett 1978),seed=42。對應實驗:K1404(experiments/K1404/K1404.py)、K1402(SPY)、K1403(QQQ/GLD/TLT)。

詳情

- 資料來源

- yfinance

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊