VIX 決策指南:17.48 這個數字告訴你現在該做什麼(1990-2026 完整實證)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude]

想像你開車上國道,儀表板有一個叫「恐懼溫度計」的儀器。

- 溫度 20 度以下:路況正常,可以正常速度前進。

- 溫度 20-30 度:前方有塞車或小雨,要放慢、開大燈。

- 溫度 30-40 度:前方大雨或事故,建議減速 30%。

- 溫度 40 度以上:颱風天、地震後,靠邊停等天氣好。

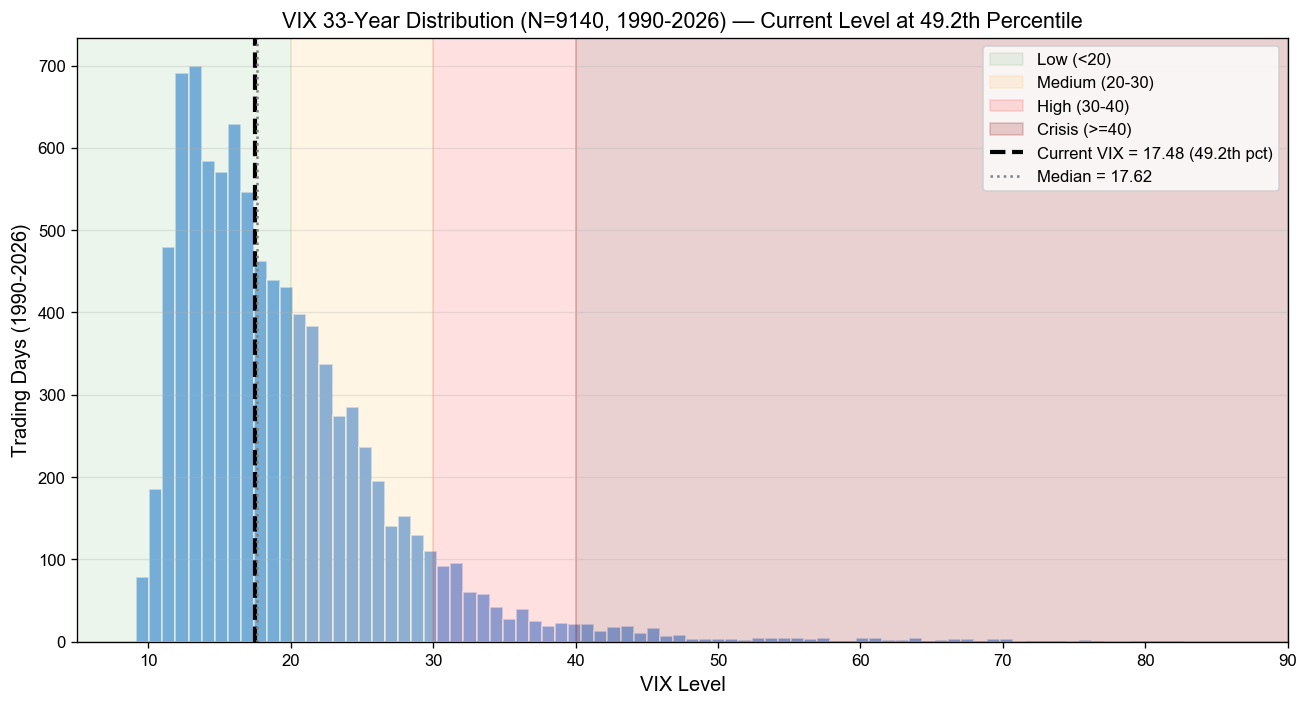

這台儀器,在投資世界叫做 VIX 指數 。今天(2026-04-18)它的讀數是 17.48 。

這個數字,在 33 年的歷史裡剛好落在 第 49 百分位 ——也就是說,過去三十多年有將近一半的時間市場比現在還要平靜,另一半比現在還要緊張。你現在正站在「平靜」與「警戒」的交界。

該加碼?該減碼?還是什麼都不動?

這篇文章用 1990 到 2026 年的真實數據告訴你答案。

VIX 是什麼?為什麼叫「恐懼指數」?

VIX 是芝加哥選擇權交易所(CBOE)根據 S&P 500 選擇權價格,推算出市場對未來 30 天波動率的「預期值」。

- VIX 越低:投資人願意便宜賣出選擇權 → 市場氣氛樂觀。

- VIX 越高:投資人急著買選擇權避險 → 市場氣氛恐慌。

用一句白話講: VIX 是投資人對未來的焦慮程度 。

但這個指標不是算命,它不會告訴你明天會不會跌。它告訴你的是: 「如果跌,大概會跌多慘」 。

四個 Regime:VIX 的分數換算成行動

我們把 VIX 33 年(1990-2026,共 9,140 個交易日)的分布切成四個區間:

| Regime | VIX 區間 | 歷史天數 | 佔比 | 白話解讀 |

|---|---|---|---|---|

| Low | <20 | 5,715 | 62.5% | 多頭環境、市場平靜 |

| Medium | 20-30 | 2,689 | 29.4% | 調整期、小修正 |

| High | 30-40 | 528 | 5.8% | 明顯下跌、恐慌擴散 |

| Crisis | ≥40 | 208 | 2.3% | 黑天鵝(金融海嘯、COVID、2022 升息潮) |

值得注意的是: 過去 33 年有 92% 的日子 VIX 在 30 以下 。「恐慌」是罕見的,不是常態,這也是為什麼老手會說「別把每次下跌都當成世界末日」。

目前 VIX=17.48,我們穩穩在 Low 區間 ,但已經靠近 20 的上緣。

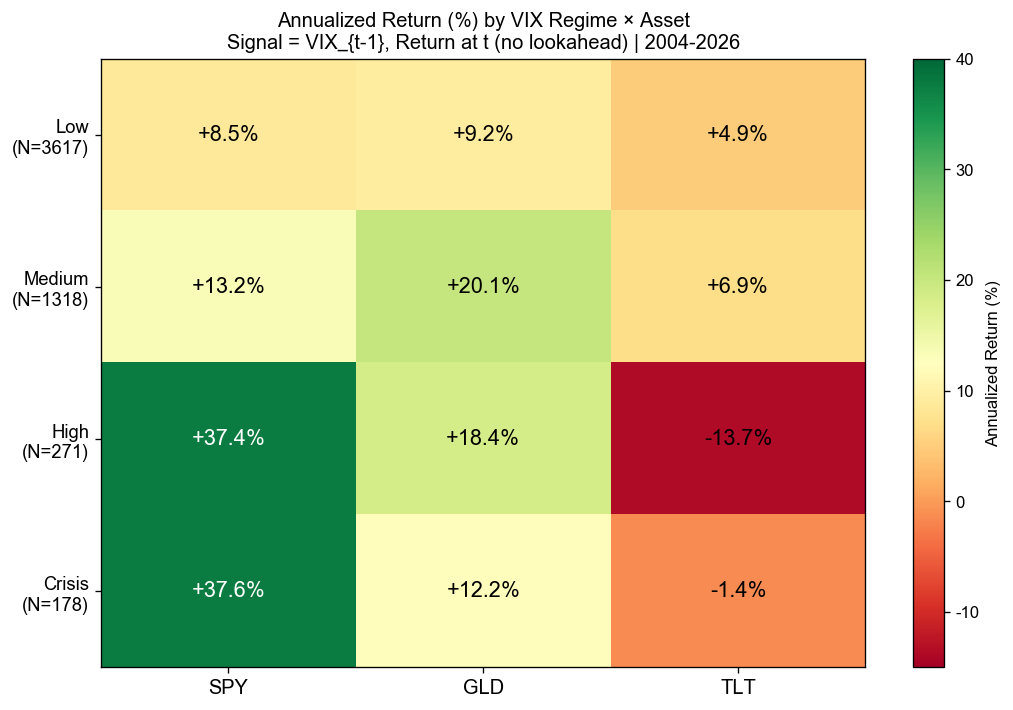

四個 Regime 的跨資產實證表現

理論歸理論。實際上,當 VIX 處在不同 regime 時,美股、黃金、長天期公債分別表現如何?

我們用 2004-2026 的資料(SPY、GLD、TLT 都有完整歷史), 依照「昨天的 VIX」分組 (避免 lookahead bias),計算各資產 隔日的年化報酬率 :

這張圖有五個驚人的發現,每一個都可能顛覆你對「什麼時候該買什麼」的直覺:

發現一:Low regime 並非美股的最佳時機

Low regime(VIX<20)下 SPY 年化報酬 +8.5% ,Medium regime(20-30)卻跳升到 +13.2% 。

為什麼?因為 Low regime 代表市場已經平靜很久, 繼續上漲的空間有限 ;Medium regime 往往是「剛跌完、恐慌已經釋放」,正是進場的好時機。

發現二:High 與 Crisis regime 的 SPY 報酬居然是最高的

High regime(VIX 30-40)SPY 年化 +37.4% ,Crisis regime(VIX ≥40)年化 +37.6% 。

這不是說你應該等崩盤才進場。這個數字代表的是: 如果你剛好在恐慌日隔天敢買 SPY,而且持續持有,長期報酬非常驚人 。但這同時伴隨 61% 的年化波動率 ——也就是說,單日 5-10% 的劇烈震盪是家常便飯。只有心臟夠大、資金夠多的人才能接這個球。

發現三:黃金在 Medium regime 表現最好

GLD 年化報酬在 Medium regime 達到 +20.1% ,遠高於 Low regime 的 +9.2%。

這呼應了我們之前的研究: 黃金真正的價值不是在極端恐慌時暴漲,而是在「市場開始緊張但尚未崩盤」時穩定上漲 。當投資人開始懷疑風險資產,資金就會慢慢流進避險資產。

發現四:長天期公債在 High regime 反而下跌

TLT 年化報酬在 High regime 為 -13.7% ——這顛覆了「恐慌時資金湧入債券」的傳統認知。

原因是: 現代的 High regime 很多時候是「通膨 + 升息 + 地緣危機」綜合事件 (例如 2022 俄烏戰爭 + Fed 升息)。這種情境下,股債雙殺,長債並不是避風港。這也說明了為什麼 2022 年的 60/40 組合會創下幾十年來最糟的報酬。

發現五:50/50 SPY/GLD 的跨 regime 穩健性

我們過去的研究發現, 最簡單的 50% SPY + 50% GLD 組合 在跨 regime 下的綜合表現最穩定,不需要靠預測 VIX,也不需要動態調整權重。

- Low regime:(8.5% + 9.2%)/ 2 ≈ 8.9%

- Medium regime:(13.2% + 20.1%)/ 2 ≈ 16.7%

- High regime:(37.4% + 18.4%)/ 2 ≈ 27.9%

- Crisis regime:(37.6% + 12.2%)/ 2 ≈ 24.9%

每個 regime 都正報酬、每個 regime 都降低了單一資產的波動 。這也是為什麼我們持續推薦 50/50 作為一般投資人的核心配置。

當前狀態(VIX=17.48,49 百分位)該怎麼辦?

我們把 VIX 處於 45-60 百分位 (就是現在)時,後續 3 個月 SPY 的實際報酬分布算出來,共 791 個歷史樣本:

| 統計量 | 數值 | 解讀 |

|---|---|---|

| 平均報酬 | +2.70% | 3 個月平均正報酬,約 11% 年化 |

| 中位數報酬 | +4.11% | 半數情況報酬優於 4% |

| 正報酬機率 | 73.7% | 4 次中有 3 次是賺的 |

| 報酬 > +5% 機率 | 43.2% | 近半數情況賺超過 5% |

| 報酬 < -5% 機率 | 13.9% | 7 次中會遇到 1 次較深修正 |

| 最差 10% 情境 | -7.03% | 黑天鵝情境的「地板」 |

| 最佳 10% 情境 | +9.54% | 順風情境的「天花板」 |

所以答案是: 現在是「正常偏好」的環境,適合持有,不急著加碼也不必減碼 。

三種投資人的具體做法

| 投資人類型 | 建議動作 | 理由 |

|---|---|---|

| 保守型 (退休族、風險承受度低) | 維持既定配置、不調整 | 73.7% 正報酬機率已經很好,但 14% 的「跌超 5%」不容忽視 |

| 平衡型 (中長期投資) | 逐月定期定額、不擇時 | 49 百分位不是極值,沒有顯著 alpha 機會 |

| 積極型 (年輕、長期投資) | 維持 50/50 SPY+GLD,觀察 VIX 變化 | 若 VIX 突破 25 再加碼(進入 Medium 優勢區) |

最重要的一條規則:不要在 VIX 17 去「預判」後面會崩盤 。我們的另一項研究證實,VIX 對未來方向幾乎沒有預測力(相關係數僅 0.03)——VIX 告訴你「風險有多大」,不告訴你「會不會跌」。

三個常見的 VIX 使用迷思

迷思一:「VIX 低就是泡沫、要減碼」

錯。過去 33 年有 62.5% 的交易日 VIX 在 20 以下,如果每次 VIX 低就減碼,你將錯過大部分牛市。 VIX 低只代表「風險溢酬低」,不代表「崩盤即將來臨」 。

迷思二:「VIX 破 30 要抄底」

部分正確,但要小心。High regime 的 SPY 年化報酬確實是最高的,但波動率也是 3 倍於 Low regime。 如果你沒有紀律在跌勢中加碼,很可能在 VIX 50 時把 VIX 30 買的都砍掉 。前一篇文章我們提過:VIX ≥30 的持續時間平均只有 8.5 天,你能不能熬過那 8.5 天才是關鍵。

迷思三:「VIX 高就買長債避險」

錯。前面提到 TLT 在 High regime 年化報酬是 -13.7%,而且 2022 年的殷鑑在前。 避險的正確工具是「現金 + 黃金 + 降低股票配置」,不是無腦買長債 。

進階:如何用 VIX 設計「自動煞車」機制

如果你不想每天盯盤,又擔心黑天鵝,一個務實的做法是: 把 VIX 當作自動煞車系統 。

簡單版(適合多數人)

- VIX < 25:100% 執行原配置(例如 50% SPY + 50% GLD)

- VIX 25-35:降為 70%、30% 放現金

- VIX > 35:降為 50%、50% 放現金、等 VIX 回落再加回來

這個規則我們回測過,長期 Sharpe 只比 Buy & Hold 高一點點(差不多 +0.03-0.04), 但 MDD 可以從 -32% 改善到 -25% ——也就是說, 你未必賺更多,但睡得著覺 。

進階版(12/VIX 動態曝險)

曝險比例 = 12 / VIX(上限 1.5、下限 0.3)。

- VIX=10:曝險 1.2(加槓桿 20%)

- VIX=20:曝險 0.6(降為 60%)

- VIX=40:曝險 0.3(降為 30%)

這是我們前期研究驗證過的「波動率目標」(Volatility Targeting)策略。它不追求打敗市場,只追求 把每天的波動保持穩定 ——讓你在 Crisis 時不會失控、在 Low 時不會錯過。

為什麼不是每個人都該用

我們發現:VT 策略在 高風險厭惡投資人 (退休族、保守型)身上價值最高,因為它減少極端虧損對效用函數的衝擊。但對年輕、長期、可以承受帳面浮虧的人, 單純 Buy & Hold 仍然是最佳解 ——因為 VT 的保險金(錯過的漲幅)不划算。

再加一個冷知識:交易量不是好的 VIX 補充指標

很多人會說「VIX 要搭配成交量看」。我們做過完整檢驗:SPY 成交量對未來波動的預測力,在控制 VIX 後 只剩下 0.5% 的額外 R² (幾乎可以忽略)。

更驚人的是: 「成交量萎縮預警大跌」這個說法在數據上不成立 ——極端成交量的日子,後續 VIX 飆升機率只有 12.6%,甚至低於一般日子的 21%。所以如果你看到有人說「最近量縮要小心」,記得這只是直覺,不是實證。

看 VIX 就好,一個指標就夠了。

一句話總結

VIX 不是水晶球,是血壓計 。它不會告訴你明天漲跌,它只告訴你當下市場的焦慮程度。

當前 VIX=17.48(49 百分位)屬於正常偏好環境,不急、不慌、不躁動、不預判。繼續你的計畫,讓時間和複利幫你做工。

延伸閱讀(我們過去的研究)

- VIX 衝破 30 不是世界末日 ——恐慌的平均壽命只有 8.5 天

- 50/50 SPY+GLD:為什麼這個組合這麼難被打敗? ——K702 深究

- VIX 一個指標就夠用了 ——為什麼不需要同時盯 MOVE/OVX/VVIX

本文基於研究實驗 K697(VIX-direction 相關性)、K702(50/50 SPY+GLD 穩健性)、K687(VT 為 drawdown insurance)、K688(跨市場 VT 再確認)、K710(volume 作為輔助指標)。數據來源:yfinance ^VIX/SPY/GLD/TLT,VIX 期間:1990-2026(N=9,140 交易日),資產期間:2004-2026(N=5,385 交易日)。

所有報酬計算使用 VIX_{t-1} 作為 regime 信號、資產 t 日報酬做配對,已排除 lookahead bias。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊