債市和股市同時在怕,但怕的不是同一件事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

六月初,一位朋友傳來截圖:MOVE 指數 65,VIX 16。他問:「美股這麼低,美債那邊到底在緊張什麼?」

這個問題比問哪個指數高低更有趣。MOVE 量的是美國國債選擇權的隱含波動率,VIX 量的是 S&P 500。兩個都是「市場有多緊張」的讀數,但緊張的來源不一樣。一個是利率市場在猜 Fed 的下一步,一個是股市投資人在對沖持倉風險。

這兩者的同步程度,在過去半年悄悄上升了。

數字先說話

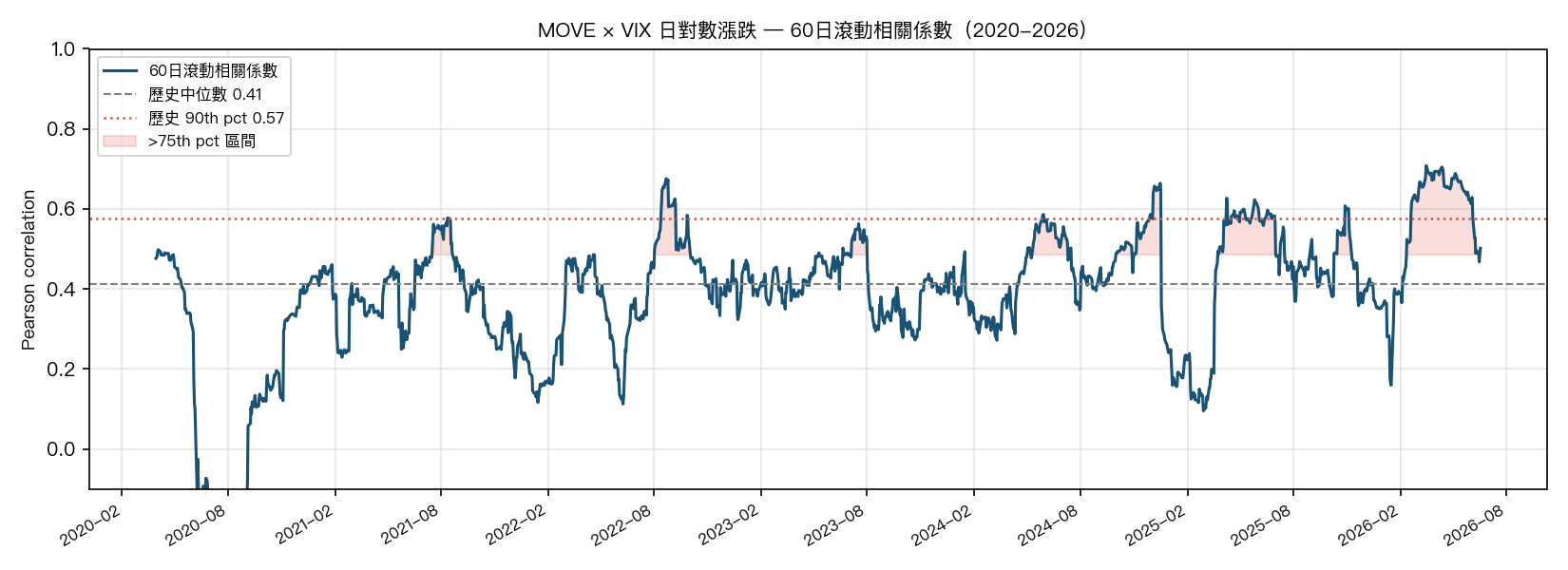

VolPred 從 2020 年 1 月到 2026 年 6 月,整理了 1,613 個交易日的 MOVE 和 VIX 日資料(來源:Yahoo Finance,代碼 ^MOVE、^VIX)。計算方式是兩者日對數漲跌幅的 60 日滾動 Pearson 相關係數。

最新讀數:0.50。

這個數字放在歷史脈絡才有意義。2020 到 2026 年間,這個相關係數的歷史中位數是 0.41,第 75 百分位是 0.49,第 90 百分位是 0.57。0.50 落在 2020–2026 回看分布第 78.5 百分位。

白話說:目前 MOVE 和 VIX 日內漲跌方向的同步程度,比過去六年裡將近八成的時間點還要高。

再看最近 21 個交易日(約一個月)的平均滾動相關係數:0.572。已經非常接近歷史 90 百分位門檻。

| 時期 | 平均相關係數 | 平均 MOVE/VIX 比值 | 共振日頻率 |

|---|---|---|---|

| 2020(COVID 衝擊) | 0.33 | 2.2 | 不可估(252日窗口不足) |

| 2022(升息循環) | 0.39 | 4.8 | 34.9% |

| 2023(高原期) | 0.41 | 7.4 | 0% |

| 2024 | 0.36 | 6.8 | 7.2% |

| 2025 | 0.48 | 4.8 | 5.6% |

| 2026 近 90 日 | 0.60 | 3.8 | 5.6% |

資料來源:Yahoo Finance ^MOVE、^VIX;計算期間 2020-01-02 至 2026-06-18。

2026 年近 90 日的平均相關 0.60,是表格裡最高的一格,甚至高過 2022 年 Fed 單次升息 75 基點那段時期。

但有一個地方不一樣

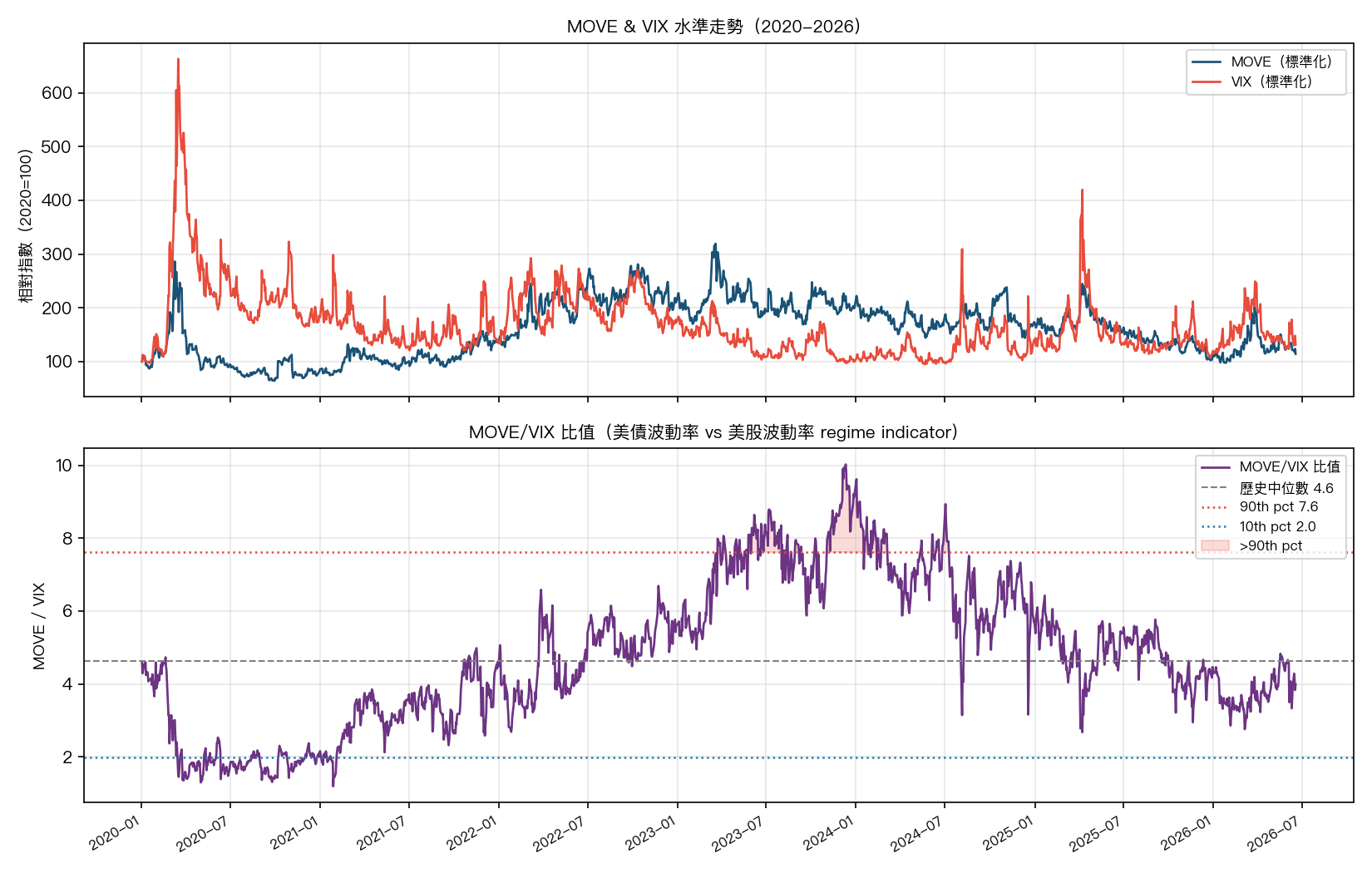

相關係數升高,直覺上應該搭配「兩個都在漲」的恐慌讀數。但實際上,MOVE/VIX 比值目前是 3.99,落在 2020–2026 回看分布第 38 百分位(低於中位數 4.62,遠低於 2022 年高點和 2023 年那段高原期)。

這個組合的意思是: 日內漲跌同步了,但絕對水準差異懸殊 。MOVE 65 對應的是美債市場仍有明顯的利率不確定性(歷史正常帶大概 60–100),VIX 16 對應的是股市投資人普遍認為短期風險可控。

用一個比喻:兩人同時轉頭往同一個方向看,但一個人眉頭皺著,另一個人還在喝咖啡。

「共振日」的定義更嚴格:MOVE 和 VIX 雙雙站上各自過去一年 z-score 1 倍標準差以上。這種程度的同步,在有效 252 日 z-score 視窗裡占 9.5% 的交易日;近 90 日只有 5 天(約 5.6%),低於 2022 年那段每三天就出現一次的高頻狀態。2020 年因樣本開頭尚未累積足夠 252 日 rolling window,不再把它記成 0%。

為什麼現在相關係數在爬升?

三個觀察方向,不一定能給完整解答,但至少說得清楚發生了什麼。

第一,Fed 政策不確定性同時影響兩個市場。當市場在猜「升息/降息/暫停」時,利率預期的擺動會同時推高 MOVE(直接),也透過折現率路徑影響股市情緒(間接推高 VIX)。政策霧霾愈濃,這條傳導路徑就愈活躍。

第二,目前 VIX 16 其實不算低,2024 年有好幾段 VIX 在 12–13 的時段,那時候的滾動相關係數反而更低(2024 年全年均值 0.36)。現在 VIX 的絕對位置略高於那個平靜期,市場沒有完全睡著。

第三,當長端美債波動(MOVE)居高不下,而股市(VIX)卻裝睡,兩者便在每日同向震盪的同時,拉開了絕對數值的差距。「相關係數在爬,比值在跌」,正是目前讀到的組合。

從波動率管理角度看

需要說清楚的是:本文量化的是 MOVE 與 VIX 日內漲跌幅的相關,不是股票與債券資產報酬的相關。兩者方向一致,但不完全等號。

不過,間接影響有其脈絡。傳統 60/40 組合防禦性的基礎,是股債在壓力時期各自往不同方向走。2022 年那次升息週期打破了這個基礎,股票和債券同時下跌。

現在不是 2022 年,但日內漲跌的方向同步性已悄悄回到接近那個時期的水準。完全共振(雙 z-score 突破)還沒到,同向共鳴已經有了。如果你的混合持倉最近防禦力不如以往,這個方向的漂移值得追蹤。

什麼情況會讓這個同步性繼續升高?

有幾個路徑值得追蹤:

一,Fed 在接下來幾次 FOMC 表態比市場預期更鷹派,或通膨資料連續超預期,長端美債殖利率上行,MOVE 先走,VIX 跟著反應。

二,美股估值壓縮引發較大回調,VIX 拉升,MOVE 也被風險情緒連帶推高。

這兩條路徑的共同點是:Fed 政策預期和股市情緒同時被衝擊。目前的狀況是,一個先走,另一個還在觀望。

數據說明 :本文所有計算基於 Yahoo Finance ^MOVE 及 ^VIX 日收盤資料,樣本期間 2020-01-02 至 2026-06-18,共 1,613 個交易日。對數漲跌幅計算後取 60 日滾動 Pearson 相關係數。共振指標定義為兩者各自過去 252 日 z-score 同時高於 1.0 的交易日;rolling z-score 尚未形成的前 251 筆觀測已排除,不當作非共振日。百分位均為 2020–2026 回看分布。完整計算程式碼存放於本站實驗庫 experiments/article_2026_06_22_move_vix_resonance/。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊