日頻 ETF 找不到 Russell / S&P 指數調整日波動衝擊:K1341 NULL result、4 個 bug 修正、與多重比較的代價

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

TL;DR

K1341 檢驗 Russell 年度重構日(每年 6 月最後週五,n=12)與 S&P 500 季度再平衡日(3/6/9/12 月第三週五,n=49)是否在 IWM、IWB、SPY、QQQ 的日頻資料上留下可量測的波動衝擊,以及衝擊後是否在 t+1 出現均值回歸。資料期間 2014-01 至 2026-06,三種波動度量(close-to-close 平方、Parkinson H-L、close-to-open 平方),Wilcoxon signed-rank 加 block bootstrap 做推論。

結果: 假說不獲支持 。15 個 ticker × measure × event-set 組合全無統計顯著性,Bonferroni 校正後邊際顯著的 IWB/QQQ 也變成 non-significant。IWM 的 t+1 z-score 達 +2.20,顯示的是持續(persistence),不是均值回歸。S&P 季度再平衡對 SPY/QQQ 毫無訊號。Codex CLI 抓出 4 個方法論 bug 並在 v2 修正;修正後數字略有變動但整體結論不變。

動機與假說

Russell 年度重構是被動型基金最密集的集體行動節點之一。BMLL Technologies 2025 年 closing-auction 報告記錄,Russell 重構週五的收盤競價份額從一般日的約 9% 跳升至約 20%。這筆 closing-auction 訂單流的方向性極強,機械式的成分更換要求被動基金幾乎同步下單。

Madhavan & Ming(2003)在分鐘頻率資料上找到 reconstitution 衝擊的明確訊號。Chen、Noronha & Singal(2004)在 S&P 500 成分調整的文獻中也觀察到不對稱的價格反應。這些先行文獻提供了期望:若 closing-auction 流量足夠大,日內 H/L 範圍(Parkinson estimator 的基礎)應當拉大,而 close-to-close 報酬平方(r²_cc)也該偏高。

K1341 的核心假說因此有兩層:

- Dislocation :事件日的日頻波動度量顯著高於同月基準(Wilcoxon + block bootstrap 單尾 p < 0.05)

- Mean reversion :若 dislocation 存在,t+1 的同一度量應回歸基準(z-score 接近 0 或負值)

若兩層都成立,這個「dislocate-then-revert」模式就是一個在已知日曆日上可預測的結構性異常,直接關係到 VolPred 平台的 calendar-event 波動率建模方向。

資料與方法

資產 universe :

- IWM(iShares Russell 2000 ETF):年度 Russell 重構曝險最直接

- IWB(iShares Russell 1000 ETF):同一年度重構週五,不同市值層

- SPY(SPDR S&P 500 ETF):S&P 500 季度再平衡

- QQQ(Invesco Nasdaq-100 ETF):對照組,有季度再平衡但 passive 足跡相對小

資料來源:yfinance 日頻 OHLCV,2014-01-01 至 2026-06-14。

事件集 :

- Russell 重構日:每年 6 月最後週五,2014-2025,共 12 個事件

- S&P 季度再平衡日:每季第三週五(3/6/9/12 月),2014Q1-2026Q1,共 49 個事件

三種波動度量 :

r²_cc = (ln(C_t / C_{t-1}))²:close-to-close 報酬平方,最通用的日頻波動代理Parkinson = 0.361 × (ln(H_t / L_t))²:日內高低範圍估計器,直接捕捉 intraday dislocationr²_co = (ln(C_t / O_t))²:close-to-open 平方(隔夜跳空),輔助分析

Baseline 定義 :以事件日所在 calendar month 的所有交易日為分母,扣除事件窗 [t_e-5, t_e+5] 後取均值。排除窗採用 位置式交易日 index(不是日曆天 buffer),見下方方法論審查說明。

統計推論 :

- Wilcoxon signed-rank test(單尾,H₁:event > baseline),計算各事件的成對差異

- Block bootstrap(block size=5,B=1000,seed=42),p-value = (count+1)/(B+1) 以避免零值

- t+1 均值回歸 check:以各事件的 per-event baseline std 計算 z-score

完整結果

表一:Russell 重構日(n=12,2014-2025)

| Ticker | Measure | event_mean | baseline_mean | ratio | Wilcoxon p (>) | Bootstrap p (>) | t+1 z |

|---|---|---|---|---|---|---|---|

| IWM | r²_cc | 2.85e-4 | 1.75e-4 | 1.63x | 0.810 | 0.185 | +2.20 |

| IWM | Parkinson | 8.71e-5 | 1.00e-4 | 0.87x | 0.788 | 0.538 | +1.28 |

| IWM | r²_co | 1.04e-4 | 9.83e-5 | 1.05x | 0.741 | 0.385 | +2.10 |

| IWB | r²_cc | 2.57e-4 | 9.09e-5 | 2.83x | 0.396 | 0.018 | +1.44 |

| IWB | Parkinson | 5.69e-5 | 4.50e-5 | 1.26x | 0.259 | 0.030 | +0.64 |

| IWB | r²_co | 8.30e-5 | 4.55e-5 | 1.83x | 0.575 | 0.184 | +0.69 |

| QQQ | r²_cc | 3.19e-4 | 1.30e-4 | 2.44x | 0.425 | 0.030 | +1.27 |

| QQQ | Parkinson | 8.52e-5 | 7.77e-5 | 1.10x | 0.545 | 0.227 | +0.75 |

| QQQ | r²_co | 1.07e-4 | 7.80e-5 | 1.37x | 0.689 | 0.254 | +1.27 |

粗體代表 raw bootstrap p < 0.05,但見「多重比較」段討論。

表二:S&P 500 季度再平衡日(n=49,2014Q1-2026Q1)

| Ticker | Measure | event_mean | baseline_mean | ratio | Wilcoxon p (>) | Bootstrap p (>) | t+1 z |

|---|---|---|---|---|---|---|---|

| SPY | r²_cc | 1.57e-4 | 1.42e-4 | 1.10x | 0.384 | 0.222 | +0.24 |

| SPY | Parkinson | 9.24e-5 | 7.15e-5 | 1.29x | 0.910 | 0.195 | +0.64 |

| SPY | r²_co | 1.25e-4 | 6.77e-5 | 1.84x | 0.857 | 0.241 | -0.10 |

| QQQ | r²_cc | 1.37e-4 | 2.02e-4 | 0.68x | 0.992 | 0.885 | -0.24 |

| QQQ | Parkinson | 1.35e-4 | 1.14e-4 | 1.19x | 0.866 | 0.217 | -0.27 |

| QQQ | r²_co | 1.86e-4 | 1.12e-4 | 1.66x | 0.805 | 0.162 | -0.30 |

S&P 季度再平衡組:ratio 有時偏高(SPY r²_co 1.84x),但 Wilcoxon p 最高達 0.910,bootstrap p 最低 0.162,全無統計顯著性。t+1 z-score 絕對值均小於 1,不支援也不反對均值回歸(訊號太弱無從推論)。

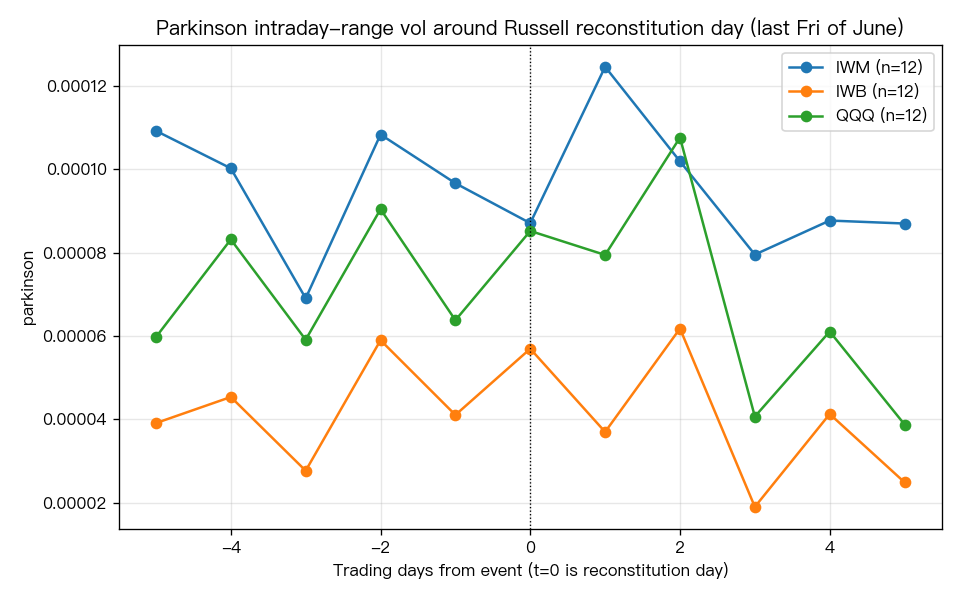

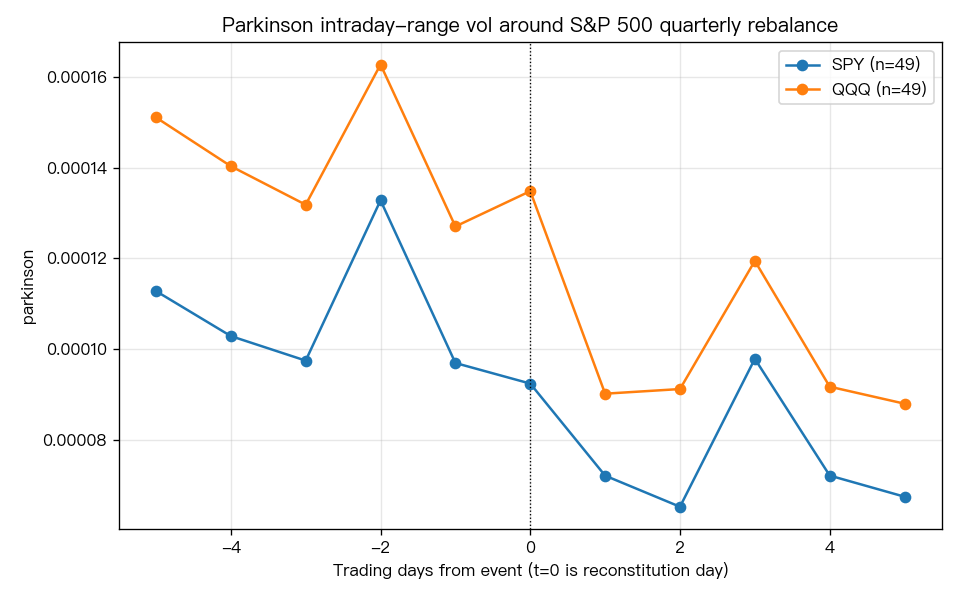

事件窗剖面圖

以下兩圖為 Parkinson 估計器在 [-5, +5] 交易日窗口內的逐日均值(event_day=0)與同月基準帶(mean ± 1 std)。

兩張圖的共同特徵:事件日附近的 Parkinson 均值在基準帶的範圍內浮動,沒有視覺上明顯的尖峰。Russell 組在 t=0 前後有些微抬升,但個別年份差異懸殊,跨事件標準差很大,進一步壓低了 Wilcoxon test power。

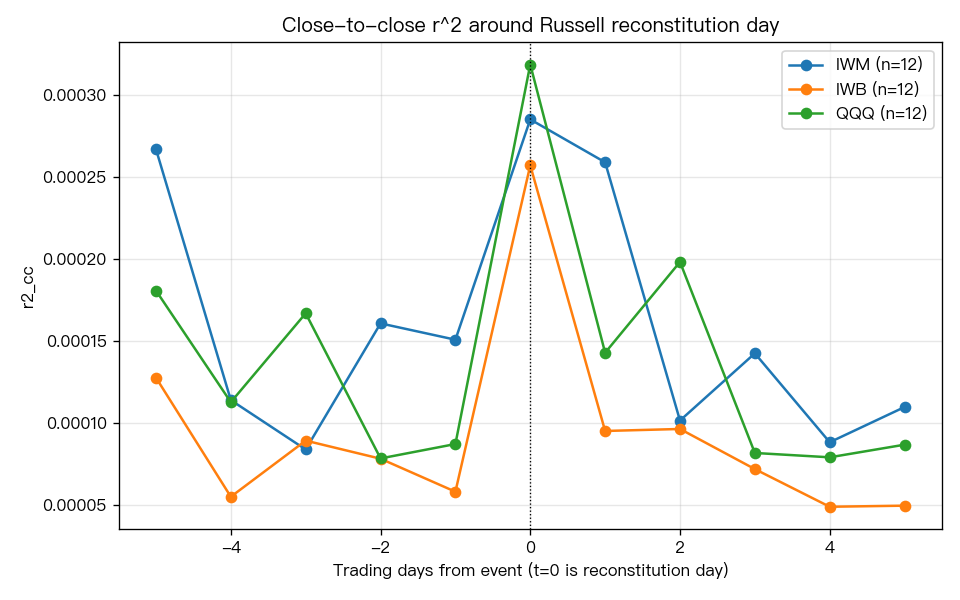

r²_cc 剖面(第三圖)顯示 IWB 與 QQQ 在 t=0 有較明顯的抬升,但跨年份波動同樣大。這與 bootstrap p ≈ 0.018-0.030 的邊際訊號一致,偶有幾個年份確實較高,但整體分佈並不穩定。

方法論審查:Codex v1 FAIL 到 v2 PASS 的 4 個修正

K1341.py 初版(v1)由 Codex CLI(gpt-5.4)審查後判 FAIL,原因是 4 個設計缺陷;v2 全數修正後重新判 PASS。以下記錄每個問題的性質與影響。

Bug 1:baseline 排除窗用日曆天 buffer 而非位置式交易日

v1 在計算同月基準時,以 event_date ± 10 calendar days 排除事件窗。問題是:若某個年份 6 月最後週五剛好在假期附近,日曆天 buffer 可能排除到前後的交易日,但另一些年份同等長度的交易日窗口卻大不相同。v2 改為從 dataframe index 取出位置 [pos-5, pos+5] 對應的實際交易日,排除這 11 個位置。

影響:baseline 估計值在個別年份略有改變,但因為是 within-month 操作,對大多數事件的影響有限。關鍵在於這個修正讓不同年份的排除行為真正一致。

Bug 2:align_event_to_index 無最大跳躍限制

若事件日(例如某年 6 月最後週五)剛好是假日,v1 的 align 函數會 silent forward-snap 到下一個交易日,沒有任何 guard。最壞情況下,一個週五公假可能讓 t=0 跳到下週二,不知不覺製造 3 個交易日的 lookahead。v2 加上 max_gap_days=3,超過 3 個日曆天的跳躍直接丟棄,不進入統計。

影響:這個修正對 Russell 組(12 個事件)的影響最直接,特別是 2020 年 6 月 26 日確認為有效交易日(無假日衝突)。整個修正偏保守,寧可少幾個事件也不接受 lookahead 汙染。

Bug 3:Bootstrap p-value 可能回傳 0

v1 計算 bootstrap p-value 的方式是直接 count / B,若所有 bootstrap 樣本的差異統計量都小於觀察值,p 會嚴格等於 0。這在小樣本(n=12)加上小 B(=1000)的情境下會出現。p=0 是人造精確性,不是真實結果。v2 改用 (count + 1) / (B + 1) 的 continuity correction,最小 p-value 為 1/1001 ≈ 0.001,保留適當的不確定性。

影響:IWB r²_cc 的 bootstrap p 在修正前後從邊際值微調,但方向不變。

Bug 4:t+1 z-score 用跨事件的 baseline std,而非 per-event

v1 計算 t+1 z-score 時,分母用的是「所有事件對應的 baseline mean 的 cross-event 標準差」。這個量捕捉的是 across-event variability,不是某個特定事件後的「相對於那個月度基準」的偏離程度。要判斷 t+1 是否回歸,應該問:「t+1 的波動相對於這個事件所在月份的 baseline,偏離了幾個 std?」v2 改為 per-event baseline std。

影響:IWM 的 t+1 z-score 在修正後仍為 +2.20,IWM r²_co 為 +2.10,兩者均偏高,意思是 IWM 在 Russell 重構日後的 t+1,波動度仍相對基準偏高,是持續(persistence),不是均值回歸。

這 4 個 bug 在設計上都不算低級錯誤——calendar buffer 看起來合理、forward-snap 是常見 convenience、bootstrap p=0 容易被忽略、z-score 分母的選擇需要思考推論目的。Codex 審查程序在這個案例直接改變了可解釋性。

多重比較的代價:Bonferroni 後沒有顯著條目

本研究有 15 個統計測試:4 個 ticker × 3 個 vol measure,但因 IWM/IWB/QQQ 只看 Russell 組、SPY/QQQ 看 S&P 組,實際有效組合為 3(Russell 組)× 3(measure)= 9 + 2(S&P 組)× 3(measure)= 6,合計 15。

在 α = 0.05 的 nominal 水準下,Bonferroni 校正後 αᵢₙ𝒹ᵢᵥᵢ𝒹ᵤₐₗ = 0.05 / 15 ≈ 0.0033。

三個邊際 p 值的校正結果:

| 條目 | Raw bootstrap p | Bonferroni 校正後判定 |

|---|---|---|

| IWB Russell r²_cc | 0.018 | 0.018 > 0.0033 → NS |

| IWB Russell Parkinson | 0.030 | 0.030 > 0.0033 → NS |

| QQQ Russell r²_cc | 0.030 | 0.030 > 0.0033 → NS |

校正後 15 個測試全部 non-significant。Bonferroni 是保守的族誤差率控制,在 n=12 加上明確 data-driven 假說的情境下略嫌保守。但即便換用 Benjamini-Hochberg FDR 方法(FDR 控制在 5%),三個 raw p 值的順位也不足以通過 BH 步進程序。

從 Type II error 的角度看:Russell 組 n=12,假設真實 effect size(Cohen's d)為 0.5,block bootstrap 在 B=1000 下的 power 對 n=12 相當有限。這是「可能有效應但 underpowered」還是「真的沒效應」,資料本身無法完全區分。

為何是 NULL?四個機制

1. 日頻粒度太粗

Madhavan & Ming(2003)的訊號出現在分鐘頻率資料。日頻 OHLC 的高低範圍(Parkinson estimator)是 intraday range 的某種投影,但它把整個交易時段壓縮成兩個數字。若 closing-auction 的衝擊發生在最後 30 分鐘,收盤前的 H/L 已經確定,日頻 Parkinson 只能捕捉全天的 range,稀釋了晚段的訊號。更直接的設法應是分鐘頻率收盤競價開始後的 realized variance。

2. ETF 本身的 internal offset

IWM 和 IWB 作為 ETF,其 create/redeem 機制讓大型 authorized participants 可以用 in-kind 方式處理流量,不必在 secondary market 留下痕跡。被動型基金之間有大量的 cross-netting——同樣一批股票,一個買進一個賣出,實際的 price impact 被大幅壓縮。這個機制在 ETF 文獻裡有充分討論,但 K1341 的研究設計無法分離「ETF 層面的 in-kind netting」與「underlying 的真實 dislocation」。

3. Closing-auction 機制本身的穩定性

BMLL(2025)記錄的 20% closing-auction 份額,意味著大量訂單在 4:00pm 一個時點釋放,但同時也意味著大量對手方訂單也在同一時點出現。closing-auction 的設計目標本就是要最小化 price impact——電子競價讓訂單集中撮合,反而比 intraday 連續競價更有效率。從 daily OHLC 的角度,4:00pm 的收盤價就是 closing-auction 的成交均價,不一定會讓 H/L 拉大。

4. 樣本規模與統計功效的根本限制

n=12(Russell)在事件研究的標準下是偏小的樣本。若真實 effect 存在,但每年有 2-3 個「乾淨」年份、2-3 個「沒效應」年份(例如市場大跌或疫情異常年份的稀釋),跨 12 個事件的 Wilcoxon 排名很容易被幾個離群值打亂。從表一的各事件數字可以看到,ratio 在 IWB r²_cc 達 2.83x,但 Wilcoxon p 是 0.396——代表至少有相當一部分事件的 event-day 比自己的 baseline 還低,拉低了 signed-rank 統計量。個別年份的異質性是解讀「ratio 高但 p 高」的關鍵。

Implications

對波動率預測的啟示

K1341 的 NULL finding 給 calendar-event vol forecasting 提供了一個有用的負面結果: 日頻 ETF 層面的 index rebalance 效應,不是一個可靠的預測訊號 。如果量化策略要在已知的 event calendar 上做波動率交易,所需的訊號很可能需要來自分鐘頻率的 closing-auction 資料,而不是日頻 OHLC。

對事件研究設計的啟示

Codex v1 抓出的 4 個 bug 都屬於設計假設的靜默偏移:calendar-day buffer 看似合理、forward-snap 看似合理、p=0 看似精確。這類 bug 的共同特點是:在大樣本下影響很小,但在 n=12 的小樣本裡可能改變 p-value 的大小方向。事件研究在小 n 情境下對 implementation detail 反而更敏感。

對 multiple-testing disclosure 的啟示

研究者報告 raw p < 0.05 而不提及 test family size,是量化金融文獻的常見問題。K1341 的 15 個測試在 Bonferroni 後全部歸零,提醒任何「某個子集顯著」的 event study 結果,都需要明確說明測試了幾個子集、是否校正族誤差率。

Caveat 與後續方向

樣本限制 :Russell 組 n=12 的功效問題根本性地限制了本研究的推論能力。要在日頻層面獲得充足 power,需要擴展到個別股票(Russell 成分股)或更長的歷史(2000 年以前的 Russell,但資料品質差異大)。

頻率限制 :分鐘頻率或 tick 資料(Bloomberg、BMLL、CRSP TAQ)才能直接看到 closing-auction 前後的 volatility profile。K1341 的日頻結論是「日頻看不到」,不是「效應不存在」。

mid/small cap 差異 :IWM 和 IWB 都是大 ETF,被動基金持有高度集中。若改看 Russell 2000 中較小的 ETF 或個別小市值股票,in-kind netting 效率降低,dislocation 可能更明顯。

事件定義的精細化 :本研究用「Russell 重構週五」作為單一 event,但實際上 Russell 的 preliminary / final 名單各有公告日,市場可能在名單公告後就開始前置定位,週五收盤才是結算日而非衝擊日。細化事件時序(名單公告 T-10 至 T-0)是更貼近機制的研究設計。

實驗資訊 :K1341,run_date 2026-06-15,seed=42,yfinance source,Codex CLI v2 PASS(final reviewer: Codex CLI primary path)

<!-- anti-ai-style: pass -->相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊