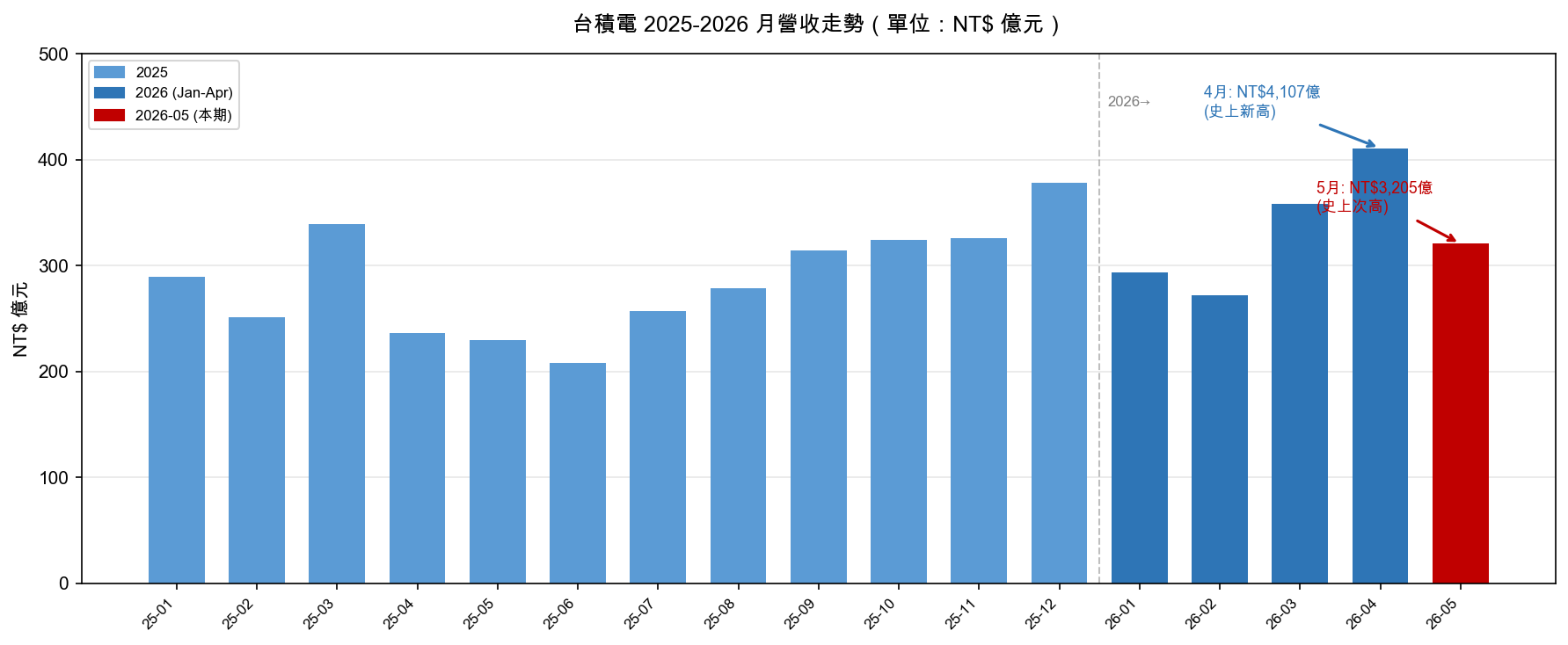

台積電 5 月營收 NT$3,205 億:史上次高的公告日,市場為什麼先賣後問?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台積電公告 2026 年 5 月月營收 NT$3,205.16 億,年增 39.6%,單月歷史排名第二。

排第一的是上個月,4 月的 NT$4,107 億。

這個落差,正是今天值得仔細看的地方。

史上次高仍是「負消息」?

公告當下,多數人的眼睛停在「月減 8.3%」。

這不是小跌。MoM -8.3% 對應約 NT$902 億的落差,絕對數字比台灣大多數上市公司全年營收還高。市場有沒有理由賣?有。但問題在於,這個 -8.3% 所對比的分母,是台積電有史以來最高的單月營收。

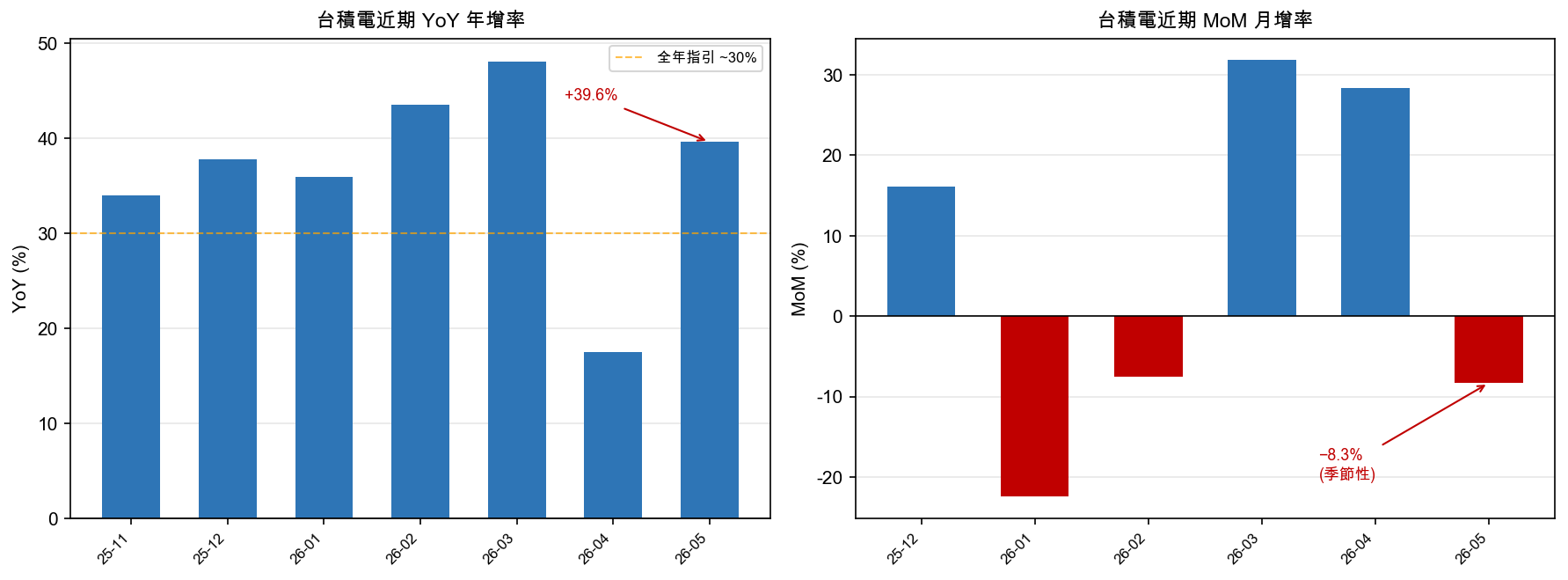

從行為金融的角度看,這是個典型的 anchor 錯位 :4 月數字太驚艷,把市場的參照基準往上拉死了,接下來幾個月的公告都容易被讀成「退步」。3,205 億這個數字,放到 2025 年任何一個月都會是歷史新高,放在 4 月之後卻被解讀成下滑。

這個現象在 TSMC ADR 的公告日反應上有跡可循。每月 10 日前後的公告,過去幾季市場的 first move 往往偏向負面,即使年增率仍在 30% 以上。原因之一是散戶看絕對值,法人看相對值,兩邊的 anchor 不同,公告瞬間就容易出現短暫的方向錯亂。

累積數字透露的才是重點

把 Jan-May 2026 加起來:NT$1 兆 5,093 億,年增 42.6%。

台積電 Q1 法說給的全年指引是 YoY 約 30%。現在走了五個月,累積已經 +42.6%。

兩個可能的解釋:第一,下半年需求有明顯放緩(CoWoS 交期鬆動、AI 客戶拉貨節奏改變);第二,公司在法說時刻意給保守指引,下半年法說會上調。過去台積電的做法通常是後者,但這次兩個劇本都有市場在押注,所以 SOXX 的近月隱含波動率對 7 月法說有明顯敏感度。

這不只是看好壞的問題。如果下半年 CoWoS 確實受到 Rubin / MI400 拉貨節奏影響而出現兩個月明顯低於預期的數字,+42.6% 的 YTD 也支撐不了全年 guidance 上修的故事。那個時間點,市場的 IV crush 才是真的大。

季節性 vs 需求斷層:現在還分得清楚嗎?

4 月 → 5 月的 -8.3% 跌幅,在台積電歷史上是正常的 Q2 季節性調整。Q1 結尾拉貨、Q2 初消化庫存,這個模式從 2020 年之後幾乎每年都出現。

但今年的背景有一個變數:4 月那個 NT$4,107 億,一部分是 NVIDIA Blackwell 系列 CoWoS 急拉、一部分是客戶在 4 月初全球關稅衝擊前搶先拉貨。如果前拉效應大過正常季節性,5 月的 -8.3% 就有可能低估了 demand softness 的真實幅度。

現在市場還沒法分清楚。這也是 6 月公告日(7 月 10 日前後)會有明顯波動率溢酬的原因。

數字表格

| 指標 | 數值 |

|---|---|

| 2026 年 5 月月營收 | NT$3,205.16 億 |

| 5 月 YoY | +39.6% |

| 5 月 MoM | −8.3% |

| 歷史排名 | 史上第二高(次高) |

| 4 月月營收(史上最高) | NT$4,107.26 億 |

| Jan-May 2026 累計 | NT$1 兆 5,093.37 億 |

| 累計 YoY | +42.6% |

| Q1 法說全年指引 | YoY ~30% |

| CoWoS 訂單能見度 | 滿載至 2027 |

資料來源:鉅亨網(cnyes.com/news/id/6015323)、Yahoo 股市、TSMC IR 2026 Q1 法說

[提出: 事件驅動, 執行: Claude]。公告日數據來源:鉅亨網、Yahoo 股市。圖表數據期間:2025/01 至 2026/05。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊