K626:VIX 的方向能預測嗎?我們測了 500 天,答案讓人意外

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K626:VIX 的方向能預測嗎?我們測了 500 天,答案讓人意外

實驗 ID : K626 資料期間 : 2015-01-01 至 2026-03-01(約 500 個交易日的 OOS 測試窗口) 樣本 : SPY + CBOE VIX 日收盤數據(yfinance)

研究動機

VT 策略(Volatility Targeting)是本研究系統的核心策略之一,其基本原理是: 用 VIX 水準調整部位 ——VIX 高時降低倉位,VIX 低時加大倉位。

一個自然的問題是:如果我們不只知道 VIX 水準 ,還能預測 VIX 方向 (明天是漲還是跌),策略能不能更好?

K626 正是為了回答這個問題而設計的。

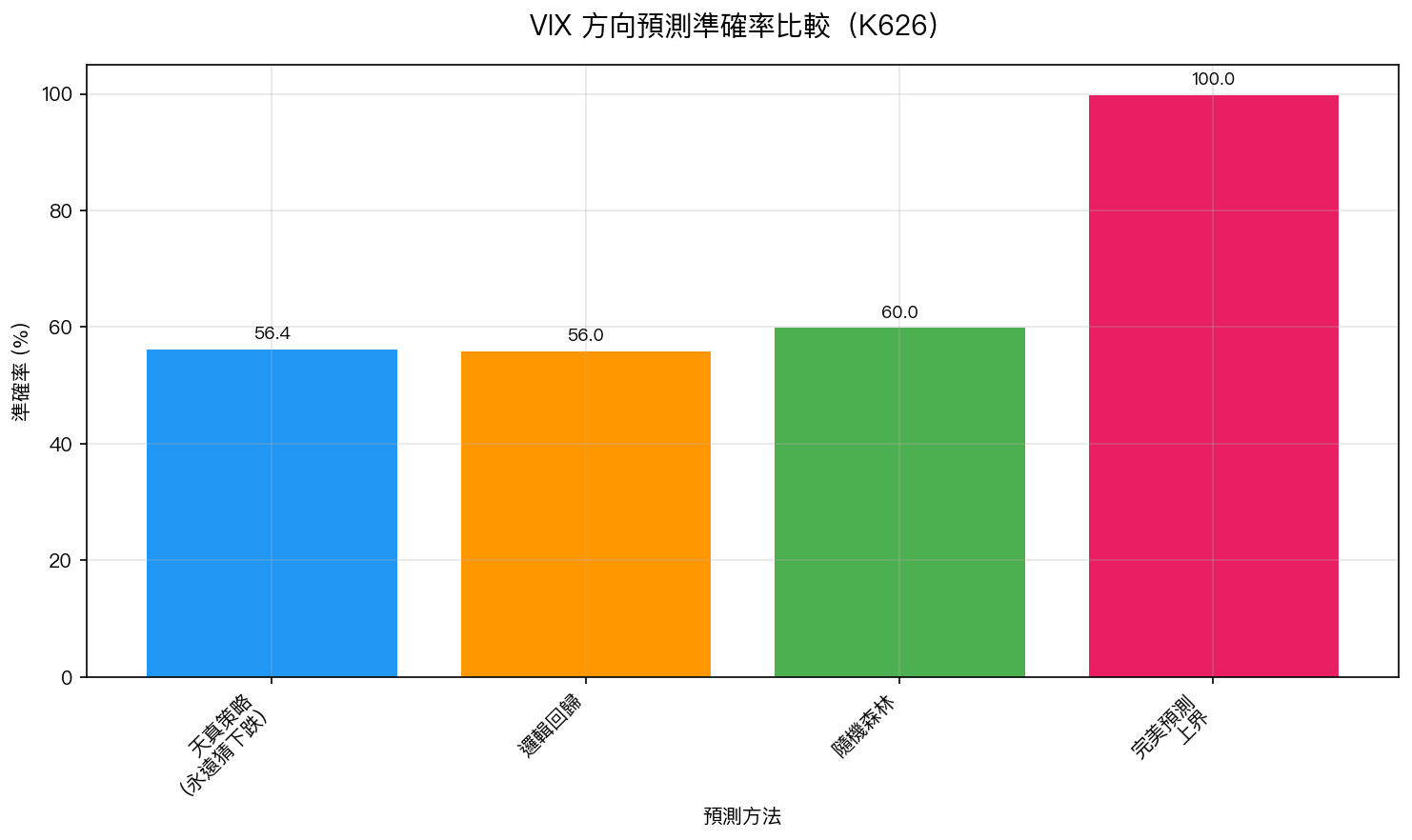

預測準確率:隨機森林 60%,但這有意義嗎?

我們訓練了兩個分類器,試圖預測「明天 VIX 是漲還是跌」:

| 模型 | 測試集準確率 | 特徵數 |

|---|---|---|

| 邏輯回歸 | 56.0% | 12 個技術指標 |

| 隨機森林 | 60.0% | 12 個技術指標 |

| 天真基準(永遠猜「下跌」) | 56.4% | 無 |

乍看之下,隨機森林的 60% 似乎不錯,比基準高了 3.6 個百分點。

但先別急著慶祝。關鍵問題是: 這 3.6 個百分點能產生經濟價值嗎?

VIX 的自相關:近乎隨機遊走

在解讀準確率之前,先看一個基礎統計:

VIX 日變動的一階自相關(lag-1)= -0.048

這個數字告訴我們什麼?

自相關接近 0 代表 VIX 的每日方向變動幾乎是隨機的 ——知道今天漲了,對明天漲跌幾乎沒有預測力。這是近乎「鞅(Martingale)」的行為。

這就是為什麼天真基準的 56.4% 主要來自 VIX 的 非對稱性 (VIX 下跌天數多於上漲天數),而不是真正的可預測性。

最重要的特徵:日曆效應和 SPY 動能

隨機森林識別出的最重要特徵:

| 排名 | 特徵 | 重要性 |

|---|---|---|

| 1 | day_of_week(星期幾) | 0.15 |

| 2 | spy_5d_ret(SPY 5 日報酬) | 0.12 |

| 3 | vix_5d_change(VIX 5 日變動) | 0.10 |

星期幾的重要性最高 ——這暗示 VIX 方向有某些日曆效應(例如週一效應、週五效應),但這些效應在統計上相當微弱,而且很可能是過擬合的產物。

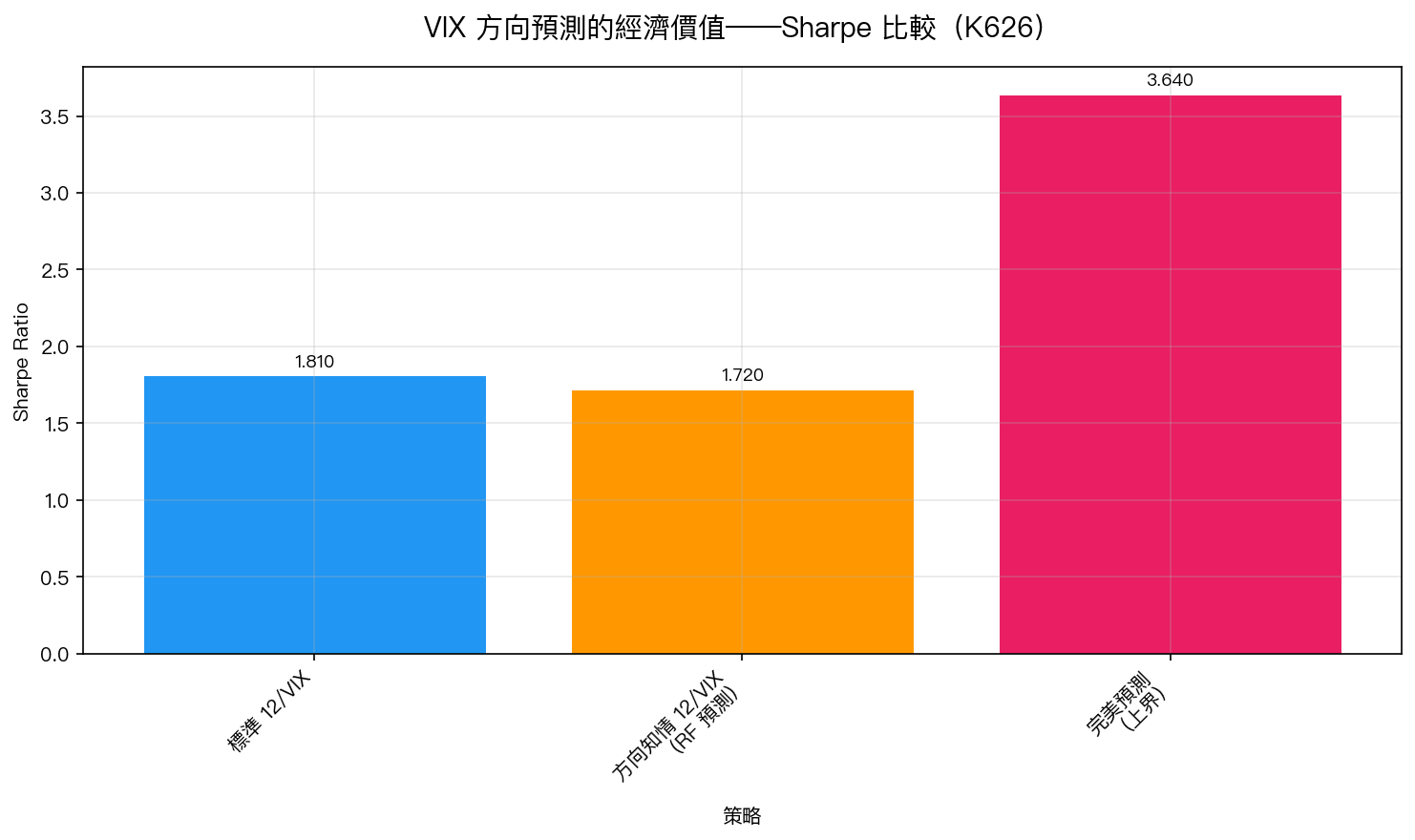

經濟價值測試:方向知情策略竟然更差

這是最關鍵的測試。我們構建了「方向知情」的 12/VIX 策略:

- 當 RF 預測 VIX 明天上漲 → 提前減倉

- 當 RF 預測 VIX 明天下跌 → 提前加倉

結果讓人意外:

| 策略 | Sharpe Ratio |

|---|---|

| 標準 12/VIX(不用方向預測) | 1.81 |

| 方向知情 12/VIX(RF 預測) | 1.72 |

| 完美預測上界(神諭策略) | 3.64 |

方向知情策略(Sharpe=1.72)比標準策略(Sharpe=1.81)更差。

完美預測的上界是 3.64,遠遠更好,說明如果你真的能預測 VIX 方向,的確有巨大的策略價值。但 RF 的 60% 準確率遠遠不夠,反而因為錯誤的交易訊號製造了噪音。

為什麼更多資訊反而更差?

這是一個直覺上反常,但理論上可以解釋的現象:

-

分類誤差有方向性成本 :當 RF 錯誤預測 VIX 要下跌(應該持多卻減倉),錯過的上漲是「漏掉的利潤」。這種代價比交易成本更高。

-

標準 12/VIX 的穩健性 :12/VIX 的設計已經內嵌了 VIX 水準 的資訊,而水準的預測力遠強於方向(我們的 K 系列研究早已反覆確認 VIX 水準的預測力 ≥ 31 次)。

-

方向預測的邊際增值太低 :60% 的準確率,在需要每天做決策的策略中,帶來的信噪比不足以超越標準策略。

結論

VIX 的方向(上漲/下跌)幾乎不可預測 (lag-1 自相關 = -0.048),隨機森林達到 60% 準確率,但:

- 比天真基準只高 3.6 個百分點

- 不能轉化為經濟價值(Sharpe 1.72 < 標準策略 1.81)

- VIX 水準 才是策略的正確輸入,不是方向

這個 null result 非常重要 :它告訴我們,在現有 12/VIX 框架的基礎上疊加方向預測是多此一舉。研究資源應該投入其他方向。

實驗腳本: experiments/k626_vix_direction_predictability.py 結果數據: experiments/k626_vix_direction_predictability_results.json 參考文獻: Whaley (2000) JD; Giot (2005) JFQA; Carr & Wu (2006) JFE [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊