市場全面連動時反而報酬更高?K834 IV Connectedness 的反直覺發現(VIX Sufficiency #34)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

市場恐慌時大家一起崩?反而是買進機會——K834 IV Connectedness 實驗

[提出: Codex (direction), 執行: Claude]

研究背景:一個令人不安的假設

想像一個情境:2008 年金融海嘯、2020 年 COVID 崩盤、2022 年升息恐慌。這些時刻有一個共同特徵—— 所有資產一起跌 。股票、黃金、石油的隱含波動率(IV)突然高度同步,彷彿整個市場被同一股恐慌力量操控。

直覺上,這種「全面連動」聽起來很危險。投資人應該在市場高度連動時退出,轉為防禦姿態?

K834 實驗用 17 年的數據(2008–2025)來驗證這個直覺,結果令人意外。

方法:Diebold-Yilmaz IV 連接網路

實驗使用四個主要市場的隱含波動率指數:

- VIX (S&P 500,股市)

- VXN (NASDAQ,科技股)

- GVZ (黃金,避險資產)

- OVX (原油,大宗商品)

透過 Diebold-Yilmaz (2012) 方法,建立滾動 VAR(5) 向量自迴歸模型,計算預測誤差方差分解(FEVD)。每個時間點的 Total Connectedness Index(TCI) 代表四個市場之間的整體連動程度。

- TCI 接近 0:市場各自為政,衝擊不互相傳染

- TCI 接近 100:衝擊幾乎完全跨市場傳播,系統性風險極高

樣本 :4,170 個交易日(2008–2025),窗口長度 100 日

核心發現 1:TCI 對 VIX 的增量資訊為零

TCI 作為系統性連動的衡量,與 VIX 的同期相關性為 r=0.296 ——有相關,但並不算高。這意味著 TCI 確實捕捉到 VIX 以外的信號。

然而,當我們計算 偏相關係數 (控制 VIX 後,TCI 對報酬的額外解釋力):

Partial r(TCI | VIX) = -0.003,p = 0.84

統計上完全不顯著。VIX 已經「吸收」了 TCI 所有的預測資訊。即使 TCI 能提前 5 日預測波動率(r=0.168),這部分資訊在 VIX 已知的情況下完全消失。

結論 :TCI 是 VIX 的「影子」,不是獨立的風險信號。

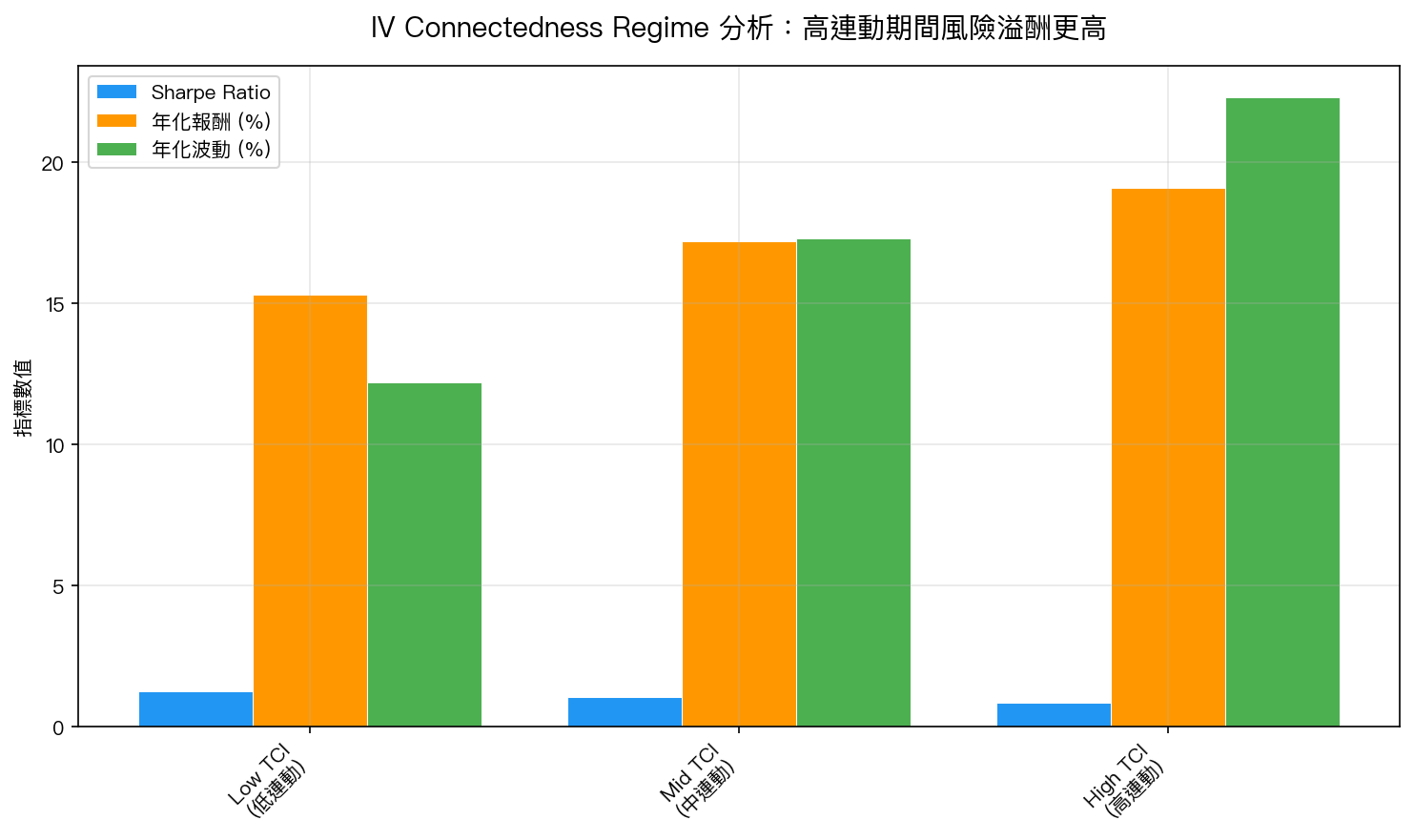

核心發現 2:高連動期間的報酬反而更高

這是實驗最令人意外的發現。將樣本按 TCI 三等分,分為低、中、高連動 regime:

| Regime | Sharpe Ratio | 年化報酬 | 年化波動 |

|---|---|---|---|

| Low TCI(低連動) | 1.257 | 15.3% | 12.2% |

| Mid TCI(中連動) | 1.050 | 17.2% | 17.3% |

| High TCI(高連動) | 0.857 | 19.1% | 22.3% |

高連動期間的絕對報酬反而最高(19.1% vs 15.3%)!

雖然風險調整後報酬(Sharpe)較低,但絕對報酬卻是最高的。這並不是說高連動是好事,而是說,承受系統性風險的投資人獲得了相應的 風險溢酬 (risk premium)補償。

這符合金融學的基本原理:市場是有效率的,高系統性風險必然伴隨著更高的預期報酬。投資人在最恐慌的時刻退場,反而放棄了最豐厚的風險溢酬。

OOS 策略驗證

實驗接著測試:既然高連動期間有更高報酬,能否設計一個 TCI 條件策略來獲利?

在嚴格的樣本外測試(OOS)中:

| 策略 | Sharpe | 最大回撤 |

|---|---|---|

| Buy & Hold SPY | 0.750 | -33.7% |

| 12/VIX | 0.895 | -14.4% |

| TCI-Conditional | 0.897 | -14.6% |

| FROM_SPY(傳染指數) | 1.000 | -14.7% |

TCI-Conditional 策略的表現幾乎與 12/VIX 完全相同(Sharpe 0.897 vs 0.895),DM 檢定 t=-0.68,完全不顯著。

結論 :TCI 沒有為 12/VIX 帶來任何額外的 alpha。

為什麼「高連動 = 危險」的直覺是錯的?

直覺的謬誤 :高連動代表分散化失效,投資人應該降低風險敞口。

數據的現實 :高連動代表系統性風險升高,但市場已透過更高的預期報酬來補償這個風險。如果你在高連動時退場,你會:

- 錯過高風險溢酬的時期

- 承擔不必要的交易成本

- 回測結果顯示,這樣的操作並不優於簡單的 12/VIX 策略

這也印證了 VIX sufficiency #34 :VIX 已充分概括了市場所有已知的風險信息,額外的連接性指標無法提供增量的策略價值。

研究局限

- 四個市場有限 :僅涵蓋股票、科技、黃金、原油,未包含信用利差、外匯、加密貨幣等其他市場

- TCI 計算成本 :滾動 VAR 估計計算量大,實際應用中的即時性存疑

- Regime 分類的任意性 :三等分是一個選擇,不同切法可能有不同結果

- 美股單一市場 :高連動對台股或其他市場的影響可能不同

結語:第 34 次 VIX 已足夠

這是我們研究計劃中第 34 次確認 VIX sufficiency——無論是情緒指標、景氣指標、還是今天的跨市場連接性指標,都無法在 VIX 已知的情況下提供額外的預測增量。

然而,實驗並非毫無收穫: 高連動期間存在更高風險溢酬 這個發現,對於長期投資人理解市場恐慌有重要的啟示。恐慌期間退場的代價,不只是錯過反彈,而是放棄了市場給予的系統性風險補償。

本文基於實驗 K834 的實證結果(數據來源:CBOE VIX/VXN/GVZ/OVX,期間:2008–2025,樣本:4,170 obs)

實驗腳本: experiments/k834_iv_connectedness.py

結果數據: experiments/k834_iv_connectedness_results.json

方法論參考: Diebold & Yilmaz (2012), Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers, International Journal of Forecasting

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊