追蹤全體國會議員持股,能打敗大盤嗎?實驗數據告訴你:幾乎不可能

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

會員 ideahub.everything 提問: 如果看美國國會議員比較大的持股項目和變化,雖然公告時間落後,但是否還是具有一定的獲利性?另外,不是看單一人,而是看整體呢?例如看到目前為止,所有國會議員持股最大(或持股變化最大)的公司,然後追蹤後續的績效,這樣可以嗎?

這是一個非常聰明的問題。你已經預見了最關鍵的障礙(公告延遲),並且主動想到用「整體聚合」來繞過單一議員的雜訊。我們為這個問題跑了正式實驗(K858),答案讓人意外: 即使整體追蹤,也幾乎打不贏 SPY。

我們怎麼做這個實驗

數據 :2020 年至 2022 年,美國眾議院依 STOCK Act 申報的完整交易紀錄

- 13,401 筆交易

- 165 位眾議員

- 涵蓋 2,061 支股票

策略邏輯 :每個月底,統計當月所有議員的「淨買入」(買入金額 - 賣出金額),選出淨買入最多的前 10 支股票,等權重持有,下個月初建倉,月底換倉。這正是你說的「持股變化最大」的操作版本。

比較基準 :SPY(標普 500 ETF),相同期間,不做任何主動操作。

核心發現:整體追蹤,不打敗大盤

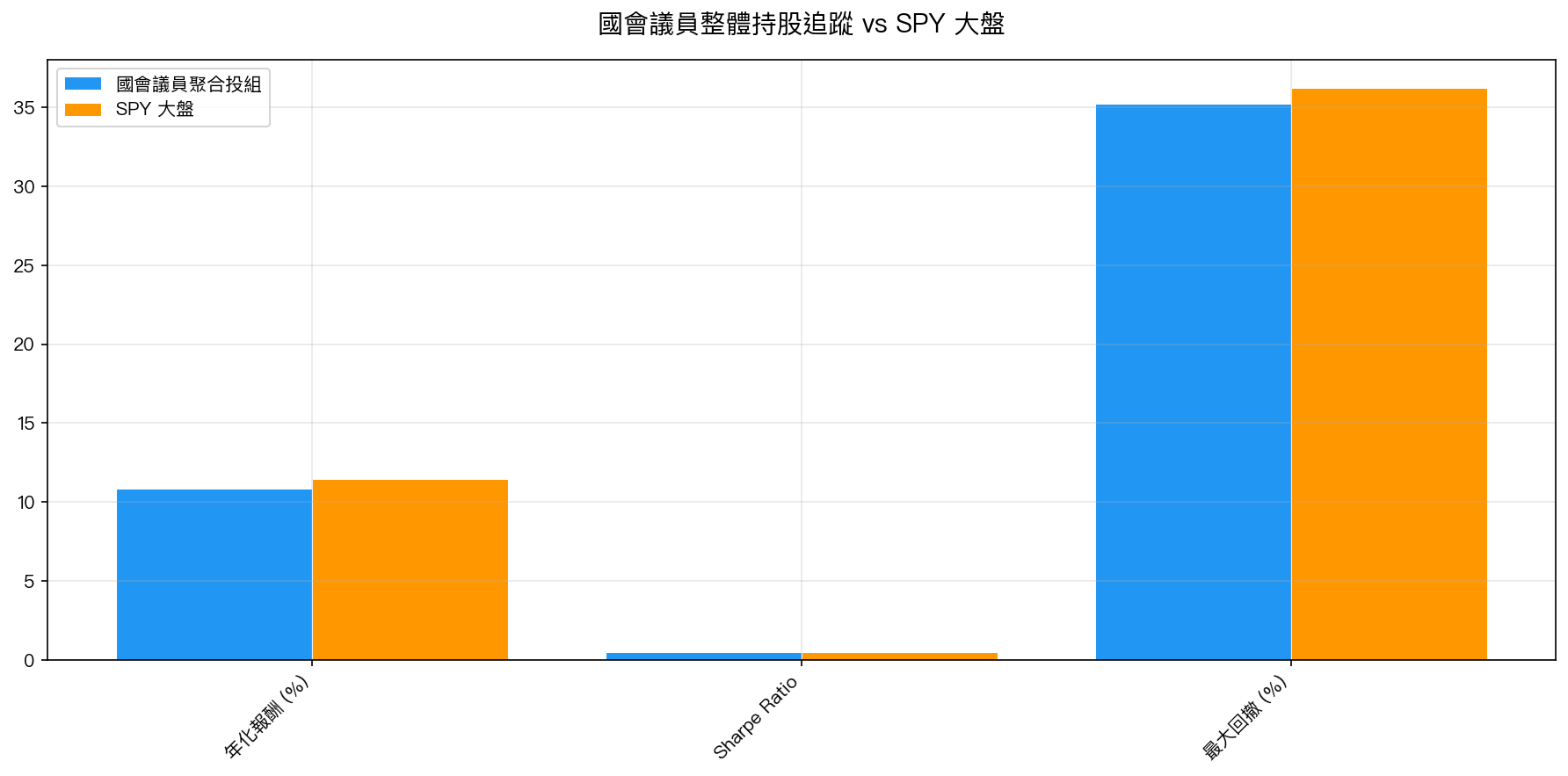

| 指標 | 國會議員聚合投組 | SPY 大盤 |

|---|---|---|

| 年化報酬 (CAGR) | 10.83% | 11.45% |

| Sharpe Ratio | 0.502 | 0.488 |

| 最大回撤 (MDD) | -35.2% | -36.2% |

| t 統計量 | -0.153(p = 0.879) | — |

結論非常清楚:p 值 = 0.879,完全不顯著。 不只是輸,而是「在統計上跟隨機沒有差別地輸」。

更殘酷的是,我們還做了一個「完美情報」版本,假設你在議員申報的當天就能立即交易(現實中不可能)——CAGR 是 10.07%,反而更低。這代表問題不完全出在延遲,而是訊號本身。

為什麼整體追蹤不管用?三個根本原因

原因一:聚合稀釋了個別 alpha

想像一下:100 個人看同一支股票,其中 3 個人是真的有內線消息(比如坐在監管委員會的議員),另外 97 個人只是跟風或隨機買入。當你把這 100 個人的「買入訊號」加總,3 個有用的訊號被 97 個雜訊淹沒,你得到的是稀釋版的「大眾持股」,而非精選的 alpha。

K858 顯示,165 位議員的交易中,真正有訊號價值的可能只有少數幾位。聚合不會放大好訊號,只會讓它消失。

原因二:公告延遲是真實的毒藥

依 STOCK Act,議員有 45 天 的申報期限。實驗數據:

- 申報延遲中位數: 27 天

- 申報延遲平均值: 38 天

在波動劇烈的美股市場,一個月前的買入訊號幾乎等於廢紙。

舉個例子:假設某議員在 2022 年 1 月 5 日買入 Nvidia(當時約 $295),45 天後你才知道(2 月 19 日),此時 Nvidia 已跌至 $245,你要追的是一個「已經跌了 17%」的訊號。這就是延遲的代價。

原因三:買入訊號不等於好訊號

即使沒有延遲,議員的「大量買入」也不代表這支股票值得買。原因包括:

- 資產配置調整 :許多議員買科技股只是在做 401(k) 再平衡,跟任何資訊優勢無關

- 選區利益曝光 :有時買股票是為了公開表態支持某產業,而非真的看好

- 分散交易 :大量交易可能只是把繼承或變現的資金分批投入市場

K858 的一個有趣發現: 被最多議員賣出的股票(CAGR 11.41%)表現略好於被最多議員買入的股票(CAGR 10.83%) 。這暗示集體「賣出」可能比「買入」更有資訊含量,或者兩者都只是雜訊。

那個別議員的表現呢?

是的,確實有幾位議員的交易記錄亮眼。K858 依申報交易金額排名前三:

| 議員 | 申報交易總額 | 說明 |

|---|---|---|

| Josh Gottheimer | $112 百萬 | 科技股為主 |

| Suzan DelBene | $99 百萬 | 科技業背景 |

| Nancy Pelosi | $80 百萬 | 最廣為人知的「聰明錢」 |

市場上確實有人在追蹤 Pelosi 的交易,也有網站和 ETF 模仿她的持倉。 但問題在於:你無法即時複製。 等你看到申報,她早已建好倉了。如果你等到訊號出現才買,你買的是她一個月前的判斷,而市場通常已把這個資訊定價進去了。

追蹤個別「明星議員」的另一個風險是:這是選擇偏誤(survivorship bias)。你現在回頭看 Pelosi,是因為她「出名了」。但在她出名之前,你並不知道要追她而非追其他 164 位議員。

實務建議:直接買 SPY 就好

這個問題的答案雖然讓人失望,但其實傳遞了一個重要訊號:

如果連「有潛在資訊優勢的國會議員整體買賣訊號」都打不贏 SPY,這幾乎是市場效率的直接證明。

要打贏大盤,你需要的不是模仿別人,而是有別人沒有的資訊或分析框架。國會議員的持股申報是「公開、延遲、去個人化」的資訊,不符合這個條件。

對一般投資人而言,最佳選擇仍然是:

- 長期持有 SPY 或全市場 ETF ——有效率地捕獲市場報酬

- 若想要防禦性 :考慮 50/50 SPY + GLD(K846 實驗驗證,有再平衡溢酬 54bps/yr)

- 避免追蹤複雜訊號 ——延遲的公開資訊幾乎不可能提供 alpha

實驗腳本: experiments/k858_congressional_trades.py | 結果數據: experiments/k858_results.json(數據來源:House Financial Disclosures + yfinance,期間:2020-2022)

[提出: ideahub.everything, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊