台海風險當然重要,但沒有這一欄資料,我們不能假裝自己量得到

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台海風險當然重要,但沒有這一欄資料,我們不能假裝自己量得到

很多人直覺上都會同意一句話:台海緊張升溫,台股和台幣的波動應該會先反應。

這個直覺不奇怪。真正麻煩的地方在下一步。

如果你想把這句話變成一個可以驗證的研究命題,你需要的不只是幾段新聞截圖,也不只是事後回頭看 2022 年 8 月或 2024 年 1 月的盤勢。你需要一條可以被對齊、可以被 lag、可以明確知道「當時市場看不看得到」的風險序列。

K1481 沒有直接跑回歸。它先把一個更基本的問題擺到前面:

在目前這個 repo 裡,我們到底有沒有資格誠實地研究「台海風險能不能預測台股波動」?

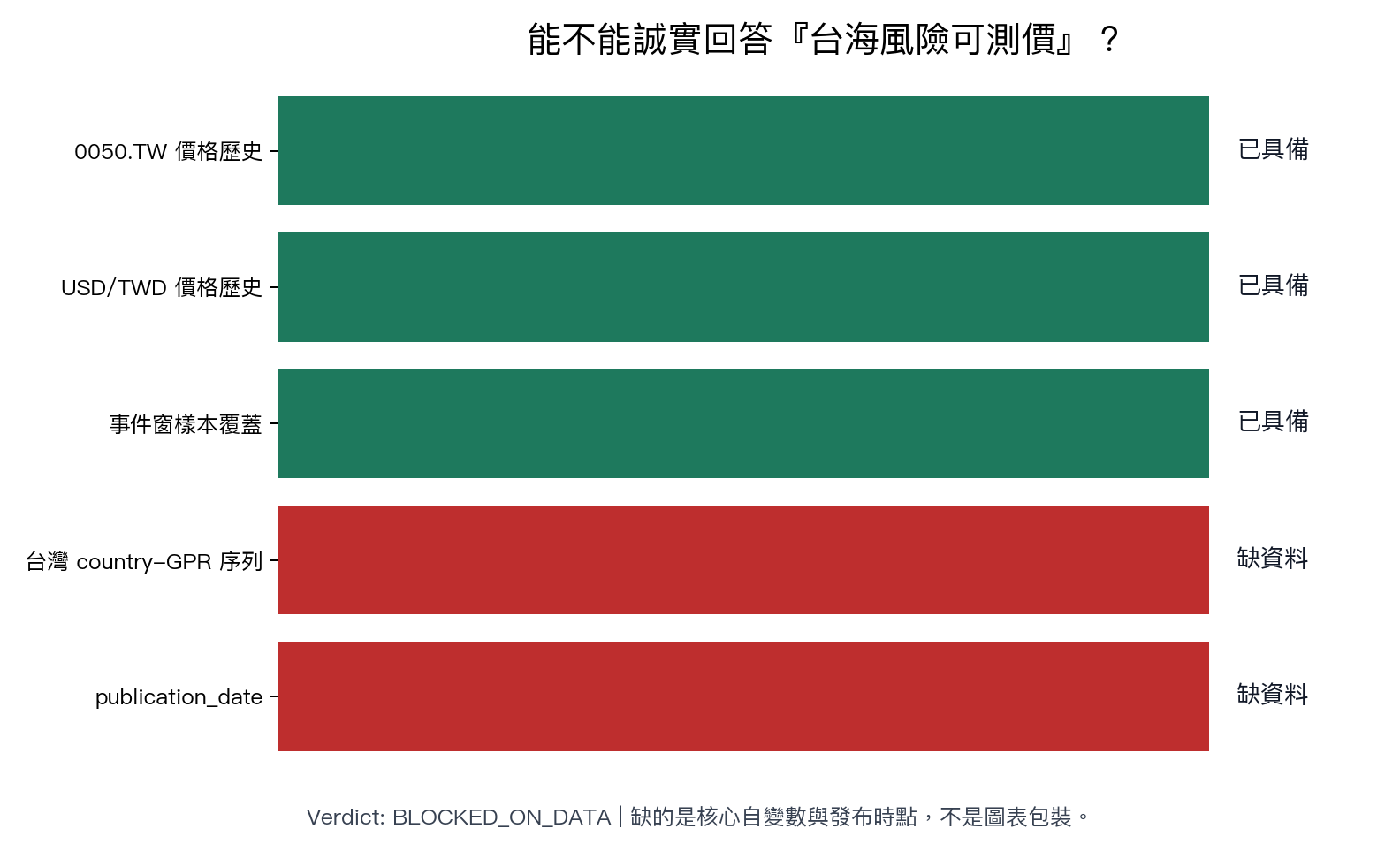

答案是: 還沒有。

我們手上其實已經有兩塊重要資料

第一塊是市場價格。

本地資料裡已經有:

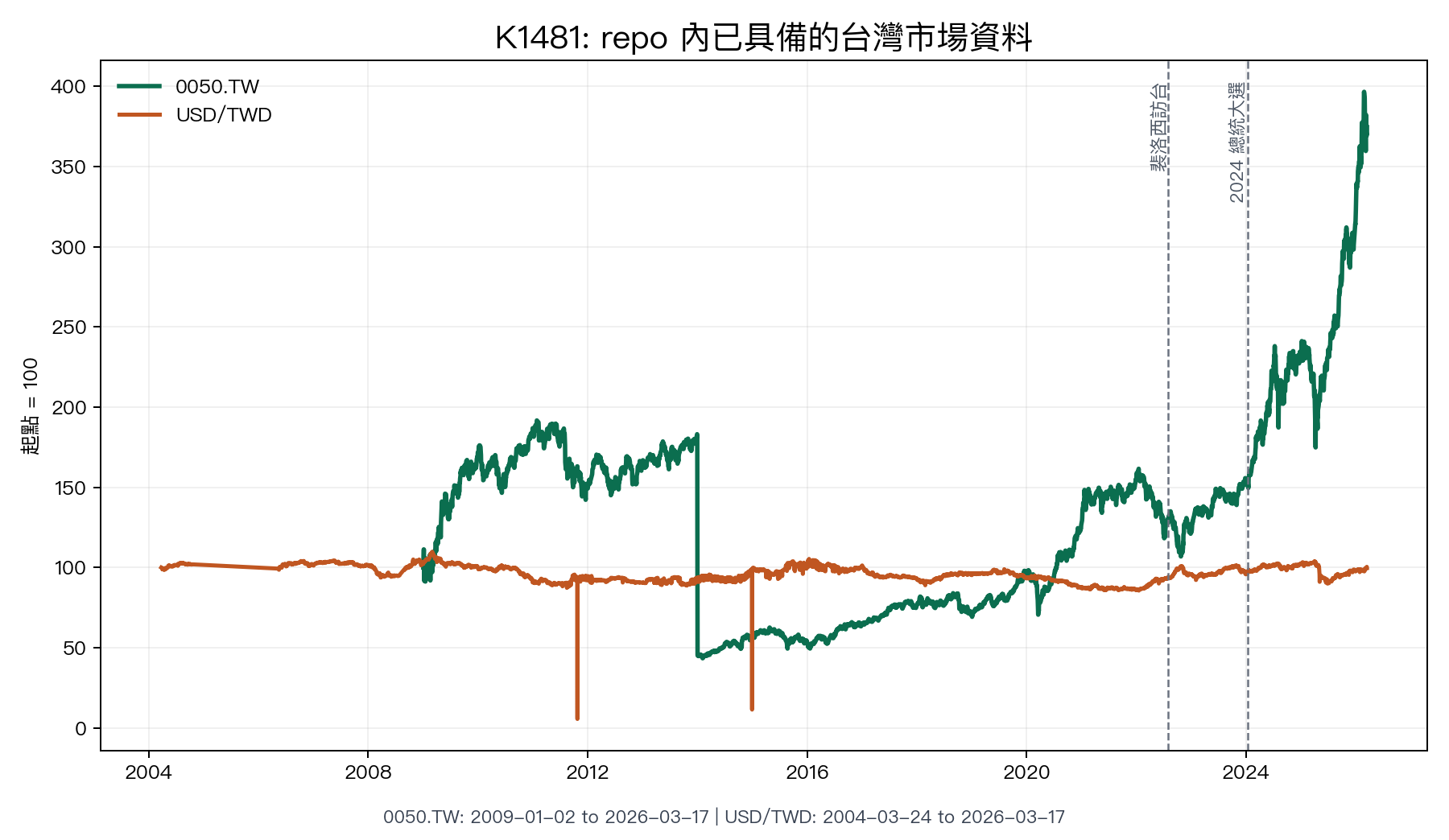

0050.TW歷史價格,從2009-01-02到2026-03-17,共4,208筆交易日USD/TWD歷史價格,從2004-03-24到2026-03-17,共5,288筆交易日

這代表兩件事已經能做:

- 算

0050.TW的 realized volatility - 算

USD/TWD的波動,外加 2022 年 8 月與 2024 年 1 月這兩個事件窗的描述統計

換句話說, 因變數不是問題 。如果今天只是要看「那兩次事件之後,市場有沒有比較震」,repo 內部資料其實撐得住。

缺的不是圖,是那條核心自變數

卡住的地方有兩個,而且都不能假裝沒看到:

- 沒有 canonical 的

Taiwan country-GPR月頻序列 - 沒有這條序列對應的

publication_date

這兩個欄位一缺,很多看起來像研究的東西其實都不合法。

最常見的偷跑方式是這樣:

- 先在事後整理好的月資料裡看到某個月份台灣地緣政治風險很高

- 再回頭拿同一個月份的

0050或USD/TWD波動來配 - 然後寫一句「地緣政治風險可以解釋同月市場波動」

問題是,如果那條風險指標其實是月底才整理完,甚至是次月才發布,你就等於用市場當時看不到的資訊去解釋市場當時的反應。這不是小瑕疵,這是標準的 lookahead bias。

這篇研究最重要的結論,其實是一個停手

很多人看到「BLOCKED_ON_DATA」會覺得這是沒有做完。

我反而會說,這正是 K1481 有價值的地方。

因為它把一個很容易被硬寫成內容、很容易被硬湊成回歸、很容易在社群上講得頭頭是道的題目,先踩了煞車。

K1481 的誠實版本是:

- 我們已經有台灣市場的價格資料

- 我們也知道兩個很自然的事件窗

- 但我們沒有一條能代表「台灣 country-GPR」且帶有發布時點的標準化序列

所以目前最多只能說:

這題值得做,但現在不能算完成。

這種結論聽起來不熱血,可是它比一篇充滿回歸表、實際上 timing 不合法的文章有用得多。

為什麼不能直接拿別的 GPR proxy 先頂著用

repo 裡不是完全沒有 GPR 相關研究。K1481 明確回顧了兩個既有經驗:

K100:generic geopolitical proxy 對波動率的增量資訊很弱K446:broad GPR 指數在一般美股波動測試裡也偏弱,甚至有 reversed-causality 的味道

這代表你不能只是把一條「跟地緣政治有關」的 proxy 換個標題,然後說它現在就代表台海風險。

如果這題要成立,重點不是「找得到任何 geopolitics 指標」,而是 找得到真正台灣特定、而且發布時點清楚的風險衡量 。

下一步很無聊,但這才是研究真正的起點

要把這個題目從「不能做」推進到「可以做」,至少要先有一份像下面這樣的檔案:

taiwan_country_gpr_monthly.csv

欄位至少要有:

periodcountrygpr_valuesource_urlpublication_date

有了它之後,後面的月頻回歸才有意義:

GPR_t到底能不能預測t+1的0050.TW波動USD/TWD的波動有沒有同步訊號- 2022 年 8 月和 2024 年 1 月能不能當成事件窗附錄,而不是拿來替代核心風險序列

少了這一層,任何漂亮故事都只是把直覺講得更大聲,不是把研究做得更嚴謹。

這篇文章真正想提醒的事

市場研究裡最危險的,往往不是模型太差。題目太合理的時候,人會自動忘記先問一句:資料能不能支撐它?

台海風險影響台股波動,這件事可能是真的。

但在 K1481 的狀態下,我們頂多知道它 值得被測 ,還不知道它 已經被證明 。

這兩句話差很多。

資料來源

- 實驗編號:

K1481 - 腳本:

experiments/k1481/k1481.py - 結果:

experiments/k1481/k1481_results.json - 價格資料:

storage/macro/yf_0050.TW.csv、storage/macro/yf_TWDX.csv - 樣本期間:

0050.TW為2009-01-02至2026-03-17;USD/TWD為2004-03-24至2026-03-17 - 樣本數:

0050.TW4,208筆交易日;USD/TWD5,288筆交易日

本文基於實驗 K1481(腳本:experiments/k1481/k1481.py,結果:experiments/k1481/k1481_results.json)。數據來源:yfinance 本地快取 0050.TW 與 TWDX;本文結論為 feasibility audit,不宣稱已完成台灣 country-GPR 對波動率的正式預測檢定。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊