人類史上最大 IPO:SpaceX 招股書裡,最該看的不是那兩兆估值

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

上週發生了美股史上最大的 IPO。SpaceX,估值逼近兩兆美元,馬斯克成了全球第一個帳面破兆的富翁。上一次「最大 IPO」這個頭銜易主,還是十二年前的阿里巴巴。

新聞大多停在估值跟首富這兩件事。但那份幾百頁的招股書(SEC Form S-1)翻完,真正值得停下來的地方,藏在後面。

第 235 頁:一份幾乎不可能達成的激勵計畫

董事會給馬斯克開了兩張支票。

一張要他把 SpaceX 做到 7.5 兆美元市值,分成 15 個階梯,每跨 5,000 億給一筆股票;最後一階,還要他在火星上建立一個至少一百萬人的永久殖民地。

另一張在今年三月把原本 xAI 給他的獎勵換掉,改成 3.02 億股,市值階梯最高到 6.565 兆,外加在地球以外蓋出每年一百太瓦的算力。一百太瓦大概是現在全球總用電量的三十幾倍。

聽起來像科幻片的劇情大綱。一開始我也以為這只是寫好看、用來撐高想像的。

關鍵在持股表的一行附註。那 13.02 億股限制股(10 億加 3.02 億),招股書寫得很清楚:「 可由馬斯克行使投票權 ,而其 vesting 仍取決於績效等條件的達成」。

把這句話拆白:火星沒人住、算力沒上天,都沒關係。股票他可能一輩子拿不到,但這些股票對應的投票權,從授予那天起就先算他頭上。

所以這場 IPO 真正的設計,不在那兩兆估值,在投票權。

公開上市,但控制權一點都不公開

SpaceX 把普通股分成三類:A 類一股一票,B 類一股十票,C 類沒有投票權。對外公開募的,只有 A 類。B 類牢牢握在馬斯克手上。

上市前他的投票權是 85.1%,上市後降到大約 84%,幾乎沒被稀釋。招股書還加了一條:B 類股東有權選出董事會過半的董事,而馬斯克持有 93.6% 的 B 類股。

也因為這套結構,SpaceX 會被認定為 Nasdaq 規則下的「受控公司」,可以不必完全遵守一般上市公司對獨立董事、薪酬與提名委員會的要求。美國三大公共退休基金已經跳出來連署示警,說這套股權結構沒見過。

這不是好壞的問題。是你按下買進之前,要先看清楚自己拿到的是參與權,不是發言權。

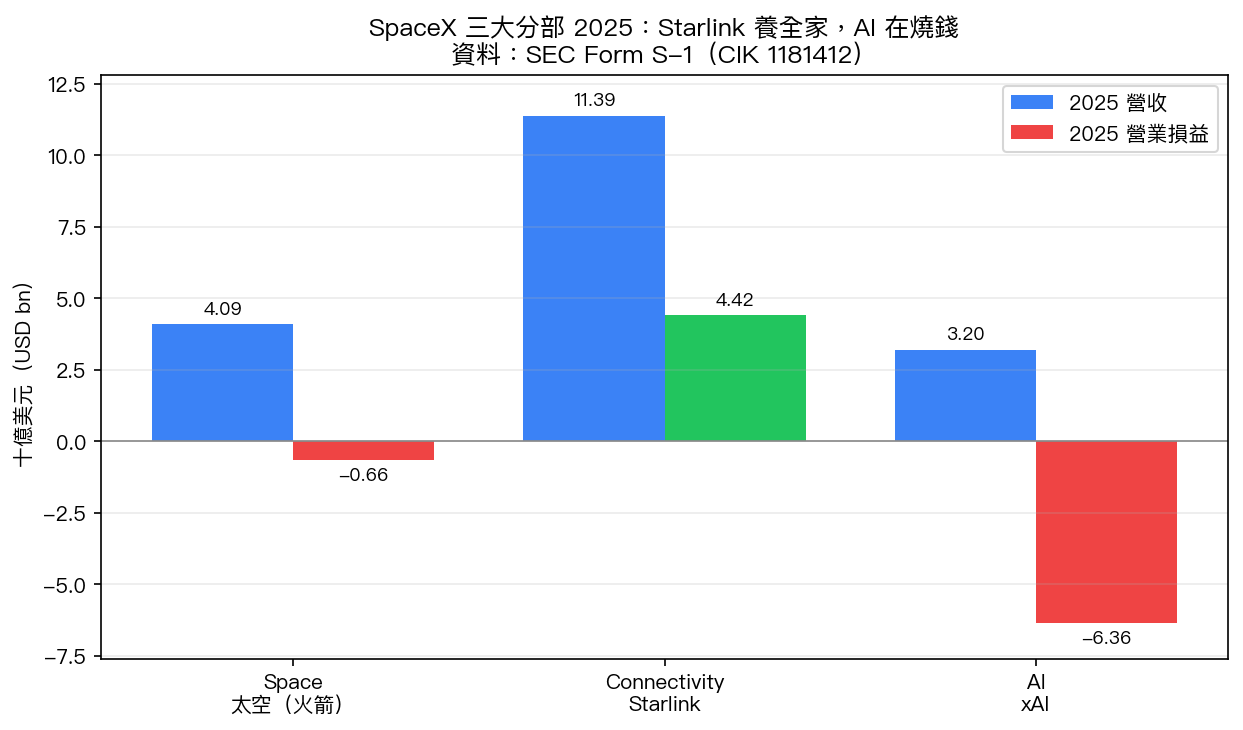

Starlink 養全家,AI 在燒錢

把財報攤開,三塊業務的角色立刻分明。

火箭那塊(Space)是技術底座,2025 年營收 40.9 億美元,但還虧 6.6 億。它證明 SpaceX 能把東西用十分之一甚至更低的成本送上軌道,卻不是利潤來源。

真正在賺錢的只有 Starlink。2025 年營收 113.9 億美元,營業利益 44.2 億,是三塊裡唯一賺錢的。訂戶一年內從 500 萬翻到 1,030 萬。它向市場證明了一件更要緊的事:太空能收費、能不靠政府訂單自己活下去。

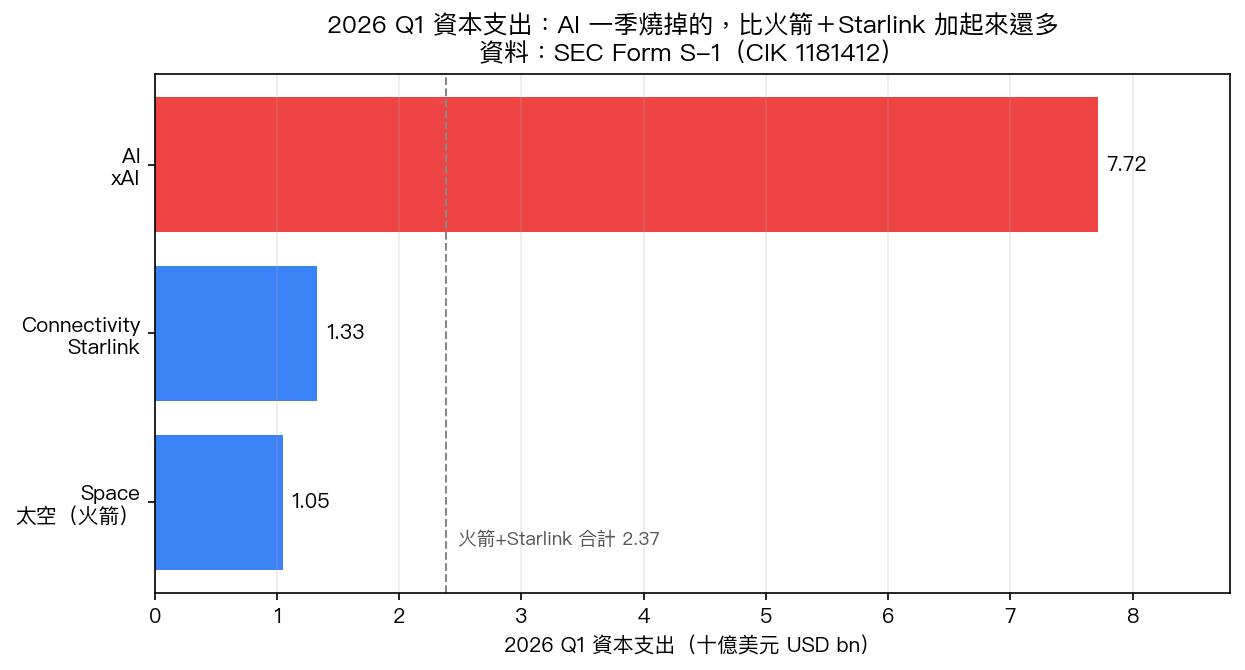

AI 那塊是今年初併進 xAI 之後才有的。2025 年營收 32.0 億,營業虧損 63.6 億。光是 2026 年第一季,AI 的資本支出就燒掉 77.2 億美元,比火箭加 Starlink 同期加起來還多。

一句話:Starlink 開始有能力當提款機,AI 需要一個更大的資本市場入口。這就是上市的底層動機。

兩百億過橋貸款:IPO 的隱藏任務是替舊債解套

招股書裡有一筆容易被略過的數字:2026 年 3 月,SpaceX 簽了一筆 200 億美元的過橋貸款。

過橋貸款是短期周轉用的。它要過的橋,是收購 xAI 跟上市這兩件事。SpaceX 併進 xAI,就把 xAI 的債一起接了過來;而 xAI 的債裡,有一大塊源頭是馬斯克 2022 年收購推特時借的那筆。

於是路徑變成:推特的舊債 → 改名 X → 被 xAI 吃下 → 再被 SpaceX 吃下 → SpaceX 借過橋貸款一次清掉 → 上市拿到錢再把過橋貸款換掉。

當年借錢給馬斯克買推特的摩根士丹利,這筆債在華爾街上被套了三年,是史上卡最久的併購債之一。這回終於解套,還能順手承銷這檔史上最大 IPO。SpaceX 的承銷團有 21 家銀行,但給它過橋貸款的那五家,正好排在第一排。

所以 SpaceX 上市不能只看成太空公司進公開市場。它同時是馬斯克旗下幾個資產之間的一次大型資本重排。

市場還沒講透的一層:它想把 AI 算力送出地球

招股書花了很多篇幅講一件聽起來很遠的事,軌道 AI 算力。

SpaceX 預期最快 2028 年開始部署能在軌道上運算的衛星,靠太陽能供電、向太空散熱,繞過地面資料中心卡在電力跟散熱的瓶頸。要做到每年 100GW 的軌道算力,招股書自己算過:衛星每公噸要扛超過 100kW 算力,每年得發射數千次,把約一百萬公噸送上軌道。

這不是一般 AI 公司會寫的擴建計畫。它是把「AI 算力不夠」這個問題,改寫成「發射頻率、衛星製造、能源、軌道運維」的問題,剛好全是 SpaceX 的主場。

換個角度看,SpaceX 不打算跟 OpenAI、Anthropic、Google 在同一張桌上比模型。它想把桌子搬走,改成比誰能更便宜、更快、更大量地供應算力。

它手上也已經有一張像樣的合約:今年五月跟 Anthropic 簽了雲端算力協議,對方每月付 12.5 億美元租用 COLOSSUS 與 COLOSSUS II 的算力,到 2029 年五月。年化是 150 億美元級別的算力收入,足以給「不是只靠發射跟網路」的估值想像一個強力背書。

但同一段也寫了:這份合約任一方提前 90 天通知就能終止。它是背書,不是不可動搖的長約護城河。

用 VolPred 的角度看:這檔的風險不在現金流,在「故事是否成立」

一般我們看估值會用市盈率。SpaceX 還在虧錢,沒得算,只能看市銷率,市值除以營收。蘋果大約 10 倍,特斯拉 15 倍,輝達 25 倍。SpaceX 一上市就接近 100 倍,是美股最高。它營收不到 200 億美元,卻用接近頂級科技巨頭的市值進場。

意思是,股價裡幾乎全是對未來的定價,不是對現在的。當定價幾乎全押在未來,真正的風險就不在季度營收的上下,而在三個前提能不能同時成立——

第一,Starship 要真的做到高頻、低成本、完全可重複使用。 第二,Starlink 要繼續吐出足夠現金,撐住 AI 跟太空基礎設施的重資本支出。 第三,AI 算力的需求要大到值得把資料中心送上太空。

只要其中一個斷掉,這個估值故事就會從「未來基礎設施」退回「極昂貴的資本實驗」。對一檔 100 倍市銷率的股票來說,市場對「故事是否還成立」的任何一點懷疑,波動都會被放大來反映,這跟它火箭炸不炸,是兩回事。

[提出: 用戶, 執行: Claude]

資料來源:SEC Form S-1,Space Exploration Technologies Corp,CIK 1181412,Accession 0001628280-26-036936。分部財務、控制權結構、激勵計畫、過橋貸款、Anthropic 合約均引自該文件並經逐項核對。市值/市銷率對比為公開市場數據。本文為市場分析,非投資建議。研究觀點部分參考小Lin說〈SpaceX上市,背後在玩什麼資本遊戲〉的問題框架,數據與結論以 S-1 原文為準。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊