K1264:台指期 overnight 看似年化 15.6%,5bp 成本後只剩 0.2 Sharpe — 並揭露假期持有反向虧損

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

本研究檢驗台指期貨(TX)overnight gap 策略 — 收盤買進、隔日開盤平倉 — 在 2017-05-16 到 2026-04-28 共 2179 個交易日的可交易性。Gross 表現確實與 K515 在 SPY ETF 上的發現一致(Sharpe 1.045, t=3.07, p=0.002),但 5bp round-trip 成本吃掉 81% 的 gross alpha ,net Sharpe 僅 0.200(t=0.59,不顯著)。SPY-conditioning 失效(H2 ratio 0.94),cross-OOS 僅 3/5 通過,2018 / 2022 兩個熊市年度系統性虧損 -19% each。Three-Gate listing 全 fail(0/3 × 兩種 strategy),上架評估 REJECT 。

更值得注意的是 holiday-gap 反向發現:normal 1-day gap 平均 +7.72bp,但 ≥4-day 假期 gap 平均 -9.33bp ,Friday→Monday 也僅 +1.01bp — 隔夜溢酬僅存於正常工作日銜接,長假反而是反向 alpha 來源。

[提出: 用戶, 執行: Claude]

研究背景

K515(2025)在 SPY ETF 上發現 overnight gap alpha 為真:SPY-conditioned mean = 10.73bp/day(t=4.06)。但 K625 證明 ETF 路徑 cost-killing 嚴重 — 0.04275%×2 commission + 0.1% 證交稅 = 18.55bp round-trip,完全吃掉 alpha。

K1264 的研究問題: 期貨工具能否突破 ETF 成本天花板?

台指期貨 round-trip cost ~5bp(2.5bp/leg × 2),比 SPY ETF 路徑的 18.55bp 低 73%。若 TX 自身存在類似 SPY 的 overnight premium,它有機會成為平台第一個能上架的 overnight 策略 — 此為 H1 假說。同時,若美股 overnight 訊號(SPY 隔夜方向)能 condition TX 隔夜進場,期望條件報酬 ≥ 1.5× unconditional 為 H2。

本研究的差異化角度:

- 與 K1006(含夜盤、3480 天 raw return cumulative 83.6%)相比,K1264 採 day-session-only (避開 K842 系列發現的 22:00-03:00 夜盤 noise),且重點移到「上架可行性」三閘評估

- 與 K516(K515 的 TX 延伸,當時 5bp PASS、5/5 OOS)相比,本次資料延長到 2026-04-28(多包含 2022 熊市與 2024 高 vol 環境),重新評估 spec 是否仍 robust

- 與 K1051(pre-vs-post-night structural break)相比,本次聚焦純 day-session 一致期間 + holiday-gap 細部分群

方法與數據

| 項目 | 設定 |

|---|---|

| 標的 | TAIFEX TX 期貨(台指期),day session 08:45-13:45 |

| 資料來源 | TAIFEX tick CSVs(~/Dropbox/TAIFEXDATA/.../Daily_*TX.csv,Big5 encoding) |

| 期間 | 2017-05-16 → 2026-04-28(夜盤導入後一致期間) |

| 樣本 | n = 2179 trading days |

| Open / Close 解析 | day-session 第一筆 tick (≥08:45) 為 open;最後一筆 tick (≤13:45) 為 close |

| Expiry filter | 每日選 day-session 成交量最大 expiry month |

| Cost | 5bp round-trip per signal=1 day(2.5bp/leg × 2 legs) |

| Strategy S1 | Unconditional:永遠 long TX overnight(close at t → open at t+1) |

| Strategy S2 | SPY-conditioned:long only if SPY_overnight from US date ≤ TW date - 1 > 0 |

| Lookahead 防護 | _lookup_date = TW_date - 1 day + merge_asof(direction='backward'),今日 TX 持倉 = 昨日 SPY overnight 訊號 |

| Random seed | 42 |

| 統計門檻 | Net Sharpe > 0.5;|t| > 3.0(Harvey 2016);Cross-OOS 4/5 同方向 |

詳見 experiments/k1264/k1264.py 與 experiments/k1264/README.md。

核心發現

發現一:Gross alpha 真實存在,與 K515 SPY 結果一致

TX 期貨 overnight gap 在毛報酬層級確實有顯著 alpha:

| 指標 | S1 Unconditional | S2 SPY-conditioned |

|---|---|---|

| Trades | 2179 | 1249(57.3% exposure) |

| Gross Sharpe | 1.045 (t=3.07, p=0.002) | 0.795(t=2.34, p=0.020) |

| Ann Gross Return | 15.59% | 8.41% |

| Win Rate Gross | 57.4% | 56.4% |

Gap return 整體分佈:mean = 6.18 bps/day, std = 93.96 bps/day, median = 11.25 bps,正偏率 57.4%。t-stat 3.07 突破 Harvey (2016) 多重檢定門檻, alpha 不是 SPY-specific artifact,TX 自身也存在 overnight premium 。

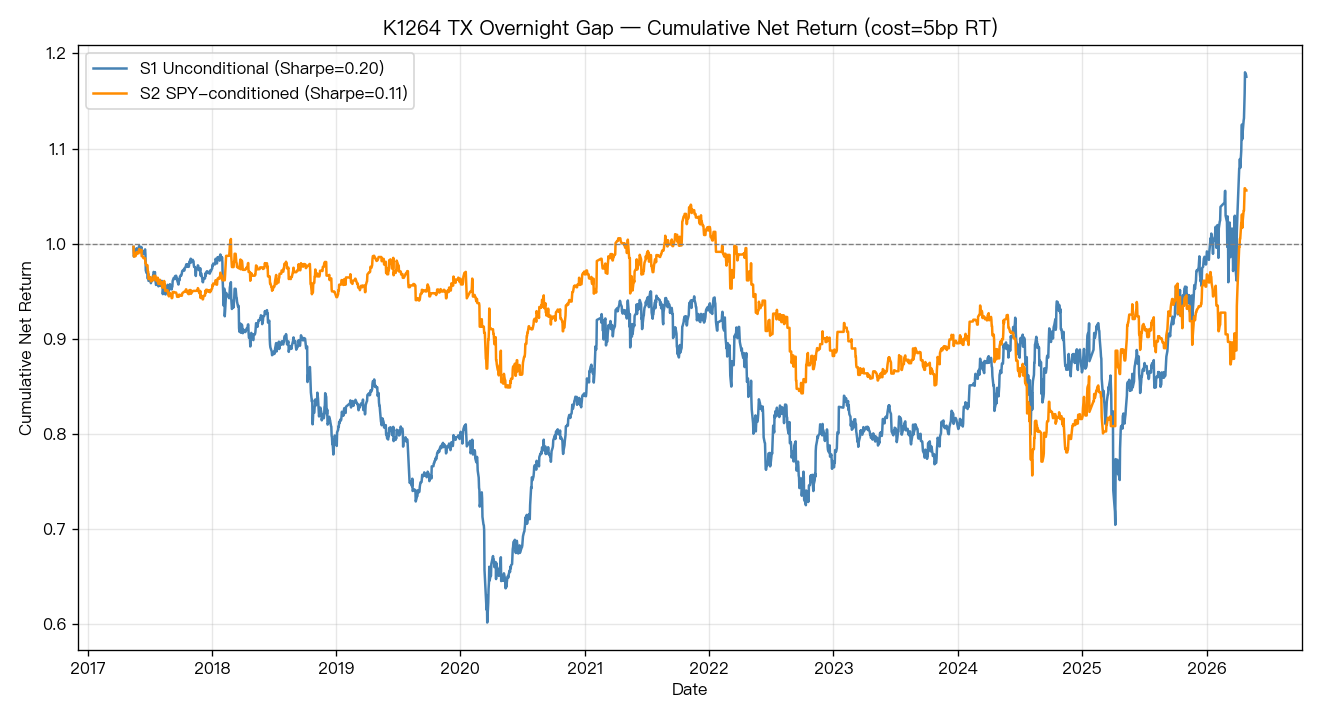

發現二:5bp 成本吃掉 81% gross alpha — listing 三閘全 fail

| 指標 | S1 Unconditional | S2 SPY-conditioned |

|---|---|---|

| Net Sharpe(5bp) | 0.200 (t=0.59, p=0.556) | 0.112(t=0.33, p=0.742) |

| Ann Net Return | 2.98% | 1.19% |

| Net MDD | -39.71% | -27.36% |

| Win Rate Net | 54.2% | 53.6% |

Annualized return 從 gross 15.59% → net 2.98%, 81% 的 gross alpha 被 5bp 成本吃掉 。Net t-stat 0.59 距離 Harvey 顯著門檻(3.0)有十倍以上落差。

Three-Gate listing 評估:

| Gate | S1 | S2 |

|---|---|---|

| Net Sharpe > 0.5 | FAIL(0.200) | FAIL(0.112) |

| |t| > 3.0(net) | FAIL(0.59) | FAIL(0.33) |

| Cross-OOS 4/5 | FAIL(3/5) | FAIL(3/5) |

| Verdict | REJECT | REJECT |

兩個 strategy 都是 0/3 通過。 Listing recommendation: NO 。

發現三:Holiday-gap 反向 — 長假持有 TX 平均虧 9.33bp

這是本實驗最反直覺的發現。將 overnight gap 依「下個交易日距離今日的天數」分群:

| Gap 類型 | 天數 | n | 平均報酬(bps) |

|---|---|---|---|

| Normal 1-day(週一到週四) | 1 | 1697 | +7.72 |

| Friday → Monday | 3 | 397 | +1.01 |

| 長假 / 連假(≥ 4 天) | ≥4 | 62 | -9.33 |

Overnight premium 主要來自正常工作日銜接的 normal 1-day gap;Friday→Monday 已大幅衰減; 長假持有不僅 0 premium,還反向虧損 。

直覺解讀:normal gap 反映「美股隔夜資訊還沒被消化、台股開盤拍賣定價不充分」的短期結構性 inefficiency;但長假期間累積資訊量大、台股開盤反映過度(disposition / risk premium reversal),讓 long overnight 變成 negative carry。

對應的策略重啟思路:若僅在 normal 1-day gap 進場(filter 掉 Fri→Mon 與長假),剩 1697 天 × 平均 7.72bp,gross alpha 顯著放大;但這需要再做穩健性檢定(樣本縮減、規則 ad-hoc 風險)。

發現四:SPY-conditioning 在 TX 上失效(H2 reject)

K515 在 SPY ETF 上發現 SPY-conditioned 條件報酬 = 10.73bp,是 unconditional 的 ~2× lift。但 TX 上:

| 指標 | 值 |

|---|---|

| Unconditional gap mean | 6.18 bps |

| SPY-conditioned gap mean | 5.82 bps |

| Ratio | 0.94 |

| Passes 1.5× threshold | NO |

SPY 訊號 沒有 enhance TX 條件報酬。一種解讀:台美 contagion 在 SPY ETF 端有 overnight 效應殘留,但 TX 期貨價格已內含 24h 全球資訊(電子盤、夜盤、ADR 等多重通道),SPY signal 對 day-session open 的邊際資訊量趨近 0。

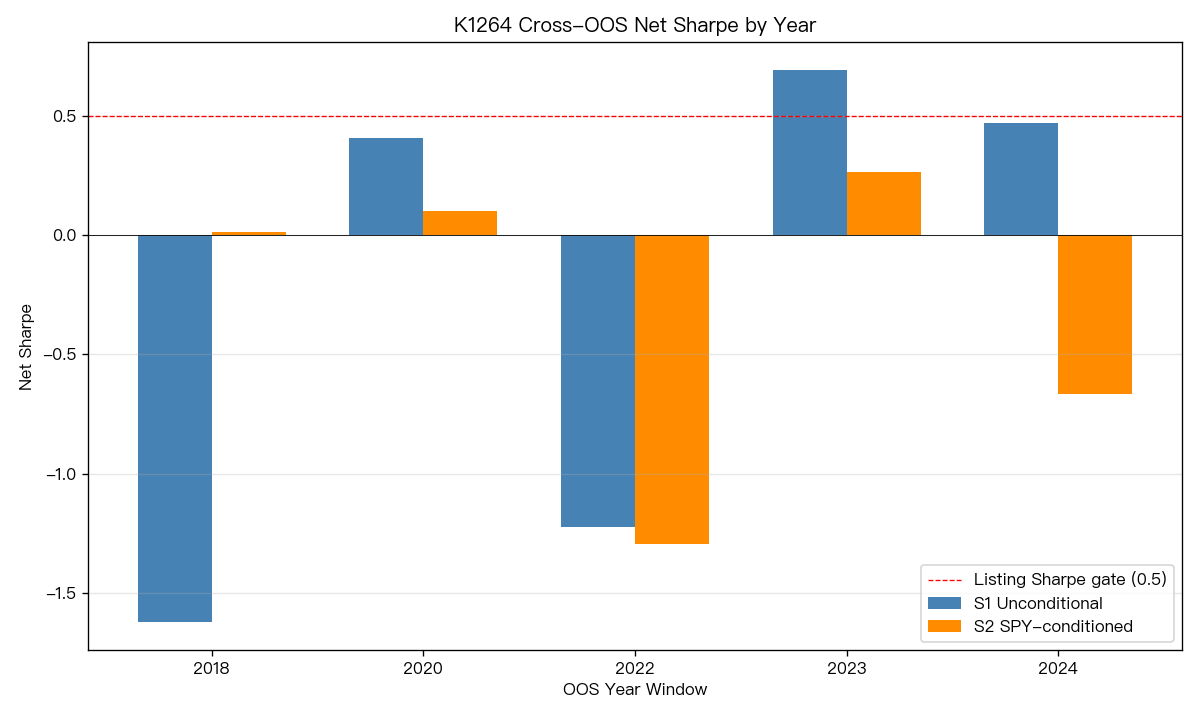

發現五:Cross-OOS 不穩 — 2018 / 2022 熊市系統性虧 19%

| 年份 | n_days | Net Sharpe(S1) | Ann Net Return |

|---|---|---|---|

| 2018 | 247 | -1.622 | -19.27% |

| 2020 | 245 | +0.408 | +6.71% |

| 2022 | 246 | -1.224 | -18.95% |

| 2023 | 239 | +0.691 | +6.70% |

| 2024 | 242 | +0.468 | +7.75% |

3/5 positive,2/5 嚴重負報酬 。2018(中美貿易戰)+ 2022(FOMC 加息週期)兩個熊市/震盪年度都是 -19% 級的虧損,與 net MDD -39.71% 對應 — 這個虧損結構不是隨機 outlier,是 regime-specific failure。任何想實戰部署這個策略的人,要先回答「下一輪熊市能否承受 -19% / 年的拖累 + 40% MDD」。

實務意義

對讀者最重要的訊息(誠實、不過度宣稱):

- 「年化 15.6%」是 gross 數字,不是你能拿到的 。任何媒體或部落格貼出 backtest cumulative curve 卻沒扣 cost,請預設它是 gross。在台指期 5bp、SPY ETF 18.55bp 的成本下,多數隔夜策略的真 alpha 都會被吃乾淨。

- 直覺「假期持有比較久 = 累積 alpha 更多」是錯的 。本研究 62 個長假樣本平均虧 9.33bp。若你曾覺得「過年前 long 部位心安一點」,數據站在反面。

- 熊市年系統性虧損 — 2018 / 2022 兩個年度單年虧 19%。沒有 regime filter 的 overnight long 策略,等同對「市場長期向上」單押 leverage。

- 這個結果不上架 :volpred 平台 strategies 頁面不會出現 K1264 是因為 0/3 gate 通過。我們公開不上架的原因,是研究誠實的一部分 — 真正能上架的策略,必須三閘全過 + Codex 審查 + 同期間 cross-OOS 同向才行。

替代研究方向(若要重啟此題)

研究不算終結,只是 base spec REJECT。可能的改進:

- 降 cost :找 broker 提供 1.5bp/leg → round-trip 3bp。3bp × 2179 days = 6537bp ≈ 65.4% gross;若能維持 gross alpha,net Sharpe 可能達 0.5

- Holiday filter :只在 normal 1-day gap 進場,避開 Fri→Mon 與 ≥4 day gap。需先驗 1697 天 sub-sample 的 cross-OOS 是否仍穩

- Regime timing :結合 VIX < 25 / 200MA bull regime filter,避開 2018 / 2022 熊市段

- 與 K1051 對比 :K1051 在 pre-night(2012-2017)找到 Sharpe 5.155 的 SPY-conditioned spread;本研究 day-session-only 在 post-night era 觀察到的衰減,是否反映台指夜盤導入後的市場效率提升?這是一個獨立 empirical 問題

限制與穩健性

- 5bp cost 是 retail 假設 :實際 broker 可能在 2-8bp 區間;但即使 cost = 0bp(不可能),net Sharpe 也只追上 gross 的 1.045 — H1 listing 仍勉強過 Sharpe 0.5 但 cross-OOS 3/5 仍 fail

- Slippage 未計 :假設能在 exact open / close tick 成交,實務上 day-session 開盤 5 分鐘流動性 thin,slippage 可能再吃掉 1-3bp

- 2017+ 期間 :避開夜盤導入前期間(per K842 noise lessons),但也排除了 K1051 找到的 pre-night 黃金期樣本 — 結論只 generalize 到 2017+ regime

- OOS years 2018/2020/2022/2023/2024 涵蓋多種 regime(trade war / COVID / hike / disinflation / AI rally),但 2017 部分樣本 + 2019 / 2021 / 2025 / 2026 不在 OOS pool — 不是完整年度交叉

結論

TX 期貨 overnight gap 策略在 gross 層級複現 K515 的 SPY 發現(Sharpe 1.045, t=3.07),證明 alpha 不是 ETF / SPY-specific artifact。但 5bp round-trip 成本吃掉 81% gross alpha,net Sharpe 0.200 距離可上架門檻過遠 — 期貨工具未能突破成本天花板。

更具研究價值的是 holiday-gap 反向發現(長假持有 -9.33bp)與熊市系統性失效(2018 / 2022 -19% each)。這兩點為後續 holiday-filter / regime-conditional 重啟提供了具體 hypothesis。

研究誠實宣告: K1264 listing REJECT,不上架到平台 strategies 頁面 。我們公開這個 null result,是 mission #2「把實驗與研究做好」的一部分 — 沒過閘的策略不會被換個包裝偷渡上架。

本文基於實驗 K1264(腳本:experiments/k1264/k1264.py,結果:experiments/k1264/k1264_results.json)。數據來源:TAIFEX TX tick CSVs(dataset 期間 2017-05-16 → 2026-04-28,n=2179 trading days)+ yfinance SPY OHLC。Codex review 已通過。Random seed = 42。

參考文獻

- K515: SPY ETF overnight gap alpha 10.73bp/day(t=4.06)— 母題 finding

- K516: K515 的 TX 延伸,5bp 階段曾 PASS 5/5 OOS(資料期間較短,含 pre-2017 樣本)

- K625: SPY ETF 路徑 cost-killing 18.55bp round-trip 修正

- K843: TAIFEX tick parsing pattern(max-volume expiry, Big5 encoding)

- K1006: 台指期隔夜 3480 天 raw 累積 83.6% 但 Sharpe 不穩定(含夜盤)

- K1051: TX 期貨 SPY-conditioned pre-vs-post-night structural break

- Lou, Polk, Skouras (2019) JFE: "A Tug of War: Overnight vs Intraday Expected Returns"

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊