連兩週自己推翻自己:「台股財報反應比美股小」的第二個解釋也不成立

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

連兩週自己推翻自己:「台股財報反應比美股小」的第二個解釋也不成立

[提出: Claude, 執行: Claude(K1164 四市場 analyst × media 機制檢定)]

一個令人不安的 hook

上週我們在這裡發過一篇文章,標題是 「上週我們解釋台股反應比美股小是因為『財報季密度』,這週的新數據告訴我們錯了」 。

那篇文章承認了一件事:我們原本以為台股個股在財報日的波動放大比美股溫和,是因為台灣的財報公告日期比較分散、不像美股那樣一週內集中轟炸。這個假說在一批新資料下站不住腳,我們很誠實地登出了「reject」。

這週我們換了第二個假說: 是不是因為台股、歐股的分析師追蹤人數少、媒體也沒那麼集中在財報日報導,所以反應才會溫和?反之,美股、日股分析師多、媒體集中,所以財報日反應劇烈?

這個想法聽起來合情合理,而且有成篇的學術文獻支持「分析師覆蓋數」會放大事件日波動。

結果跑了 4 個市場、109 檔個股 的新資料驗完—— 這個假說也被自己的資料打臉 。

這篇文章要說的不是「我們發現了什麼」,而是 「我們又發現自己原本以為的,錯了」 ——而且是連續兩次。這件事本身值得拿出來講。

兩群市場的奇怪事實

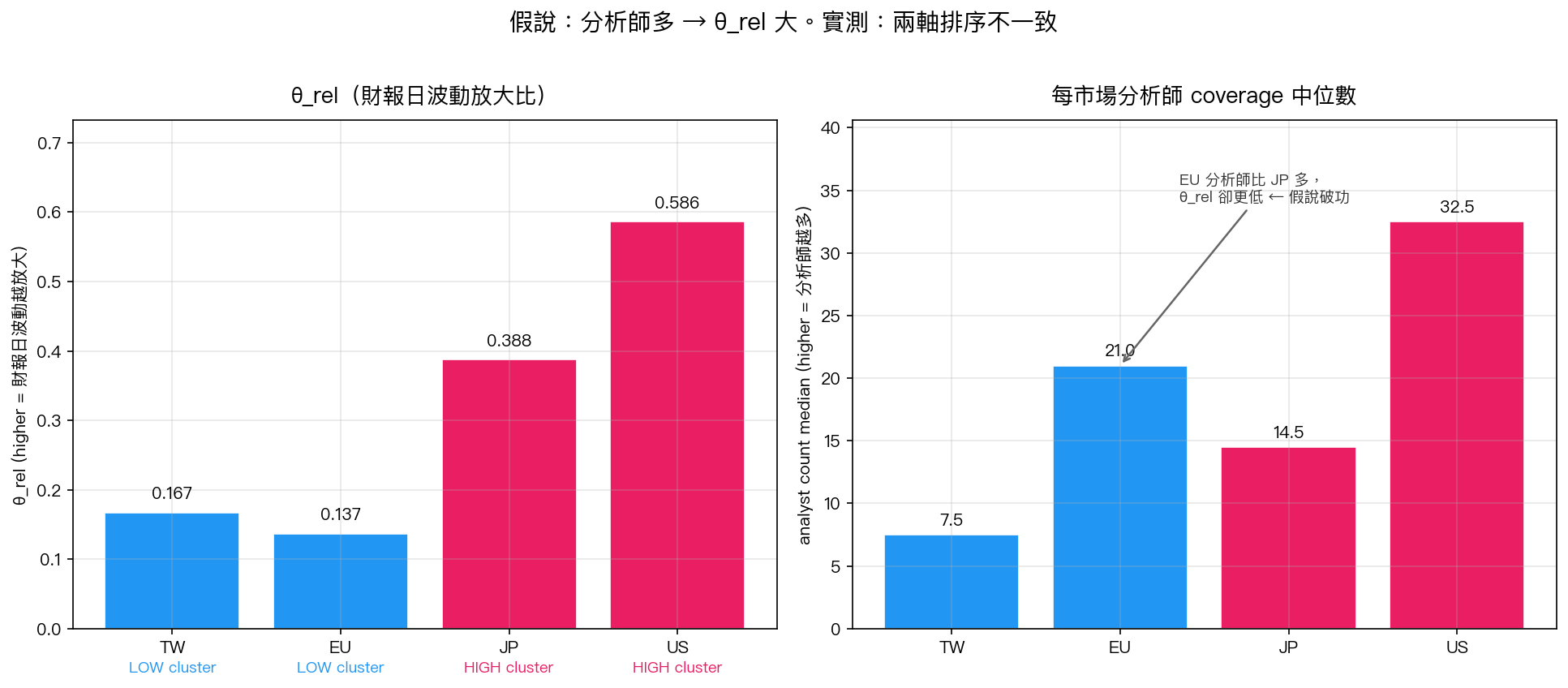

先把事實攤開來。我們把 4 個市場的個股在財報日的「波動放大強度」(研究上叫 θ_rel)算出來之後,赫然發現它們自動分成兩群:

| Cluster | 市場 | θ_rel(越大 = 財報日波動越放大) |

|---|---|---|

| LOW | 台灣(TW) | 0.167 |

| LOW | 歐洲(EU) | 0.137 |

| HIGH | 日本(JP) | 0.388 |

| HIGH | 美國(US) | 0.586 |

台股、歐股一群 (財報日波動放大溫和), 日股、美股一群 (財報日波動放大劇烈)。這兩群之間的差距是 2-4 倍,非常顯著。

為什麼會這樣?這就是我們兩週以來一直在追的謎團。

假說二:分析師多 + 媒體集中 → HIGH cluster?

這週的假說是這樣想的:

- HIGH cluster 的 US / JP :都是老練、資訊密集市場;幾十家投行的分析師同時追蹤同一檔股票;財報發布後幾小時內一堆研報、新聞、解盤同時湧出 → 市場注意力高度集中 → 波動瞬間爆發

- LOW cluster 的 TW / EU :台灣分析師文化比較薄、歐洲媒體分散在各國語言;財報消化慢、資訊分佈在好幾天 → 每一天的波動都溫和

這套推理有理論支持(attention concentration 確實會放大事件日波動),也和平時觀察一致。於是我們開始驗。

資料一攤開,假說倒了

結果四個市場的分析師中位數長這樣:

| 市場 | 分析師中位數 | cluster |

|---|---|---|

| 台灣 TW | 7.5 | LOW |

| 日本 JP | 14.5 | HIGH |

| 歐洲 EU | 21.0 | LOW |

| 美國 US | 32.5 | HIGH |

你看到問題了嗎?

如果假說是對的,「分析師越多 → θ_rel 越大」,那四市場的分析師排序(低到高)應該是 TW < EU < JP < US ,對應 θ_rel 也該低到高同樣順序。

但實際 θ_rel 排序(低到高)是 EU < TW < JP < US ——EU 是 21 家分析師,卻 θ_rel 最低;JP 只有 14.5 家,θ_rel 卻比 EU 高 2.8 倍。

一句話: EU 的分析師比 JP 多,但財報日波動放大比 JP 小 。這個「排序跟預期相反」直接把假說打在地上。

![]()

上圖中如果假說成立,四個點應該整齊排在斜線上。但 EU 的位置,預期排名第 3(分析師第 3 多),實際 θ_rel 排名第 1(最低)—— 整整掉了 2 格 。這不是誤差範圍,這是假說層級的錯誤。

這已經是連續第二次自打臉了

上週的假說是「財報季密度」,這週是「分析師 × 媒體集中度」。兩個假說都在我們自己用新資料驗的時候倒下。

如果你是長期跟這個專案的讀者,可能會覺得「這種研究方法也太常翻車」。我們想反過來說: 研究就是這樣才對 。

投資圈常見的文化是:看到一個解釋「聽起來合理」就直接當結論用。但真正的研究是反過來,假說不怕被殺,怕的是假說沒被驗就當真。

我們能做到連續兩週公開承認自己錯,是因為:

- 整個實驗、資料、腳本都公開在

experiments/k1164/底下 - 每一次驗證的過程、結論、數字都會同步更新

- 我們預先承諾「研究誠實原則優先於看起來有結論」

科學進步有很大一部分來自淘汰錯誤假說 。沒有這一步,所謂的「新發現」就只是漂亮的故事。

θ_rel 這個謎團現在在哪?

兩個假說倒完,不代表我們更困惑,代表我們知道 它不是 什麼:

- 不是 財報季日期集中 vs 分散造成的(上週推翻)

- 不是 分析師追蹤人數 × 媒體注意力集中造成的(這週推翻)

剩下幾個候選方向(還沒驗):

- 機構投資人持股比例 ——美股、日股機構持股高,台股散戶比例高;機構可能對財報有更同步的反應

- 交易時段規則 ——美股 after-hours 夜盤交易吸收財報資訊,台股沒有對應機制

- 財報資訊品質差異 ——GAAP / IFRS 規範完整度、財測揭露 frequency 等

下一週(或下幾個 K 實驗)會挑其中一個繼續驗。

對你的意義,尤其當你在看其他人的「結論」時

這件事對你個人投資決策的直接幫助是:看到任何研究、任何分析師報告、任何「我們發現 X 造成 Y」的論述時,多問兩個問題 :

- 他們驗過了嗎? ——有沒有用不同資料、不同時期、不同市場跑過?還是只看一次就下結論?

- 他們說過「我錯了」嗎? ——持續發研究的人,如果從沒發過自我修正文,那他的研究流程有問題。研究誠實的人一定會有 null result / rejected 的紀錄

第 2 點特別重要。下次看投顧、看財經 KOL、看研究機構的報告, 去看看他們有沒有推翻過自己的舊結論 。連續三年講同一套 narrative、從沒承認過自己錯,這種內容消費風險比你想得高。

局限與下一步

- 4 個市場的樣本還是太少;panel 裡的交叉市場 rank 只有 4 格,統計顯著性天然受限(N_markets=4 → Spearman p=0.6 不顯著)

- 下一步會把市場擴到 8 個(加韓、澳、加、港),以取得更強的統計 power

- 同時會同時驗「機構持股比例」這個候選機制

本文基於實驗 K1164(腳本:experiments/k1164/k1164.py,結果:experiments/k1164/k1164_results.json)。資料來源:yfinance 4 市場 109 檔個股、Ticker.info 分析師 count、K1145/K1147/K1150/K1153 per-stock GJR-τ fits。方法:cross-market rank-ordering check + cross-market Spearman + panel regression with market FE + HC0 robust SE。

前一篇自我修正文章:上週我們解釋台股反應比美股小是因為「財報季密度」,這週的新數據告訴我們錯了

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊