K1390:VIX 體制拆分的 Conformal VaR — 唯一同時通過 Kupiec 與 Christoffersen 的方法

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1390:市場高波動期的尾部風險,根本不是同一種動物

[提出: Claude,執行: Claude]

摘要

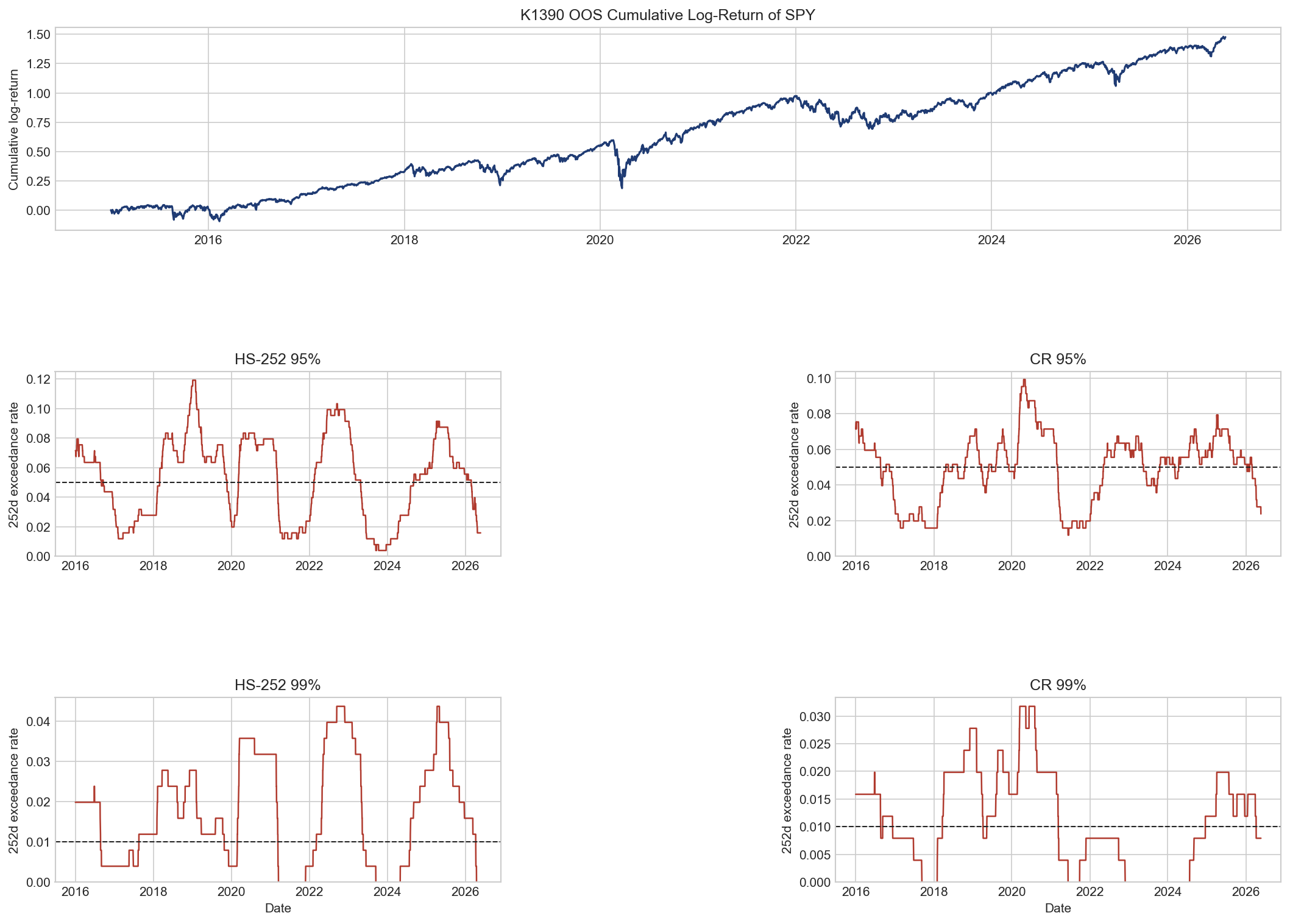

本文記錄實驗 K1390 的核心發現:以 VIX 前一日是否超過閾值 20 將市場切成高波動與低波動兩個體制(regime),分別校準 conformal VaR,得到的 CR 方法是唯一同時通過 Kupiec 無條件覆蓋檢定(p = 0.918,α = 0.05;p = 0.662,α = 0.01)與 Christoffersen 條件覆蓋聯合檢定(p = 0.538,α = 0.05;p = 0.123,α = 0.01)的方法。固定單一分位數校準的 CU 方法,以及滾動歷史模擬的 HS-252,在兩個維度都顯著落敗。樣本:SPY 日報酬,OOS 期間 2015 至 2026 年(n = 2,864 日)。

研究背景

VaR 的覆蓋率檢定有兩個維度,不少研究只看第一個就停手。

第一個維度是無條件覆蓋(unconditional coverage):在樣本期間內,損失超過 VaR 的比例,是否接近名義信心水準設定的尾部機率。Kupiec(1995)的 LR 檢定衡量的就是這件事:若超標事件數偏多或偏少,檢定就拒絕「這個 VaR 校準正確」的假設。

第二個維度是條件覆蓋(conditional coverage):超標事件的發生,是否彼此獨立?若今天跌破 VaR,明天再跌破的條件機率比平時更高,就代表超標事件有時間群聚特性,而真實的風險遠比模型表面呈現的難以管理。Christoffersen(1998)在 Kupiec 的基礎上加入獨立性檢定,聯合兩者稱為 CC 檢定。

K1390 問的問題很直白:在市場進入高波動體制時,單一固定的 VaR 分位數校準,是否足以描述那個時期的尾部風險?或者,高波動期跟低波動期根本就是兩種分佈,不能用同一把尺量?

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY 日對數報酬 |

| 資料期間 | 2004-01-01 至 2026-12-31 |

| 樣本外(OOS) | 2015 至 2026 年,n = 2,864 日 |

| Regime 定義 | VIX 前一日收盤 > 20 為高波動,否則低波動 |

| 樣本內(IS) | 2004-01-01 至 2014-12-31,校準期 |

| 信心水準 | α = 0.05 與 α = 0.01 |

| 評估指標 | Kupiec LR 檢定 + Christoffersen CC 聯合檢定 |

三種方法:

HS-252 :一年期滾動歷史模擬分位數法,每日以過去一年的日資料計算歷史損失分配的尾部。是市場最常見的計算方式,也是巴塞爾規定的標準基準之一。

CU(Conformal Unconditional) :用整個 IS 期間(2004-2014)的尾部分位數做一次性校準,定出固定的 VaR 閾值,在 OOS 全程不再更動。

CR(Conformal Regime) :同樣用 IS 期間校準,但把 IS 樣本依 VIX 體制拆成高波動與低波動兩個 bucket,各自算出一個分位數閾值。OOS 期間,前一日 VIX 超過體制閾值就套用高波動閾值,反之用低波動閾值。

OOS 的 regime 分佈:高波動 859 日,低波動 2,005 日(合計 n = 2,864)。

核心發現

覆蓋率檢定結果

| 方法 | α | 實際超標率 | Kupiec p | Christoffersen Ind p | CC p |

|---|---|---|---|---|---|

| HS-252 | 0.05 | 5.24% | 0.563 | 1.21e-07 | 7.02e-07 |

| CU | 0.05 | 4.19% | 0.041 | 3.19e-05 | 2.17e-05 |

| CR | 0.05 | 4.96% | 0.918 | 0.267 | 0.538 |

| HS-252 | 0.01 | 1.64% | 0.0016 | 7.01e-06 | 2.84e-07 |

| CU | 0.01 | 0.63% | 0.032 | 0.0044 | 0.0017 |

| CR | 0.01 | 1.08% | 0.662 | 0.046 | 0.123 |

CR 是唯一在兩個 α 水準上,同時通過 Kupiec 與 CC 的方法。

解讀三種方法的失敗點

CU 的問題 :固定校準在 OOS 期間低估了真實尾部風險。α = 0.05 的實際超標率只有 4.19%,明顯低於名義 α。從表面看像是「過度保守」,但背後的意思是這個 VaR 閾值設得比實際需要的更高,資本佔用浪費。Kupiec p = 0.041 剛好越過統計門檻,CC 檢定 p = 2.17e-05,遠低於任何合理顯著門檻。

HS-252 的問題 :Kupiec p = 0.563,無條件覆蓋表面上看起來沒問題。α = 0.05 的實際超標率 5.24%,貼近名義值。但 Christoffersen Ind p = 1.21e-07,代表超標事件在時序上高度群聚。一旦 SPY 在某日跌破歷史模擬 VaR,接下來幾天繼續超標的條件機率比正常日高得多。這是壓縮式崩跌的典型特徵,而滾動歷史分位數的反應太慢,急跌期會連續幾天都跌破它。CC 聯合檢定自然跟著失效(p = 7.02e-07)。

CR 的優勢 :把 IS 樣本拆兩個 bucket 做校準之後,高波動體制套更嚴格的 VaR 閾值,低波動體制則較寬鬆,讓模型能在不同市況下自動切換刻度。α = 0.05 的實際超標率 4.96%,幾乎貼著名義 α。Kupiec p = 0.918,說明模型對整體超標率的校準接近零偏差。CC p = 0.538,獨立性也沒問題,超標事件沒有顯著群聚。

高低波動體制的 VaR 大小差異

| α | CU(單一分位數) | CR 高波動閾值 | CR 低波動閾值 | 高/低 ratio |

|---|---|---|---|---|

| 0.05 | 1.80% | 2.997% | 1.224% | 2.45× |

| 0.01 | 3.79% | 5.40% | 1.95% | 2.77× |

高波動體制的 VaR 閾值明顯大於低波動體制。以 α = 0.05 為例,CR 在高波動期給出的閾值是 2.997%,低波動期是 1.224%,比值達 2.45 倍;α = 0.01 的比值是 2.77 倍(5.40% 對 1.95%)。CU 的單一分位數(α = 0.05 時為 1.80%)是對兩個體制做混合,但市場本身並非用混合分佈崩潰。在高波動體制下,真實的 α = 0.05 閾值應該是 2.997%,而非 1.80%,差距相當顯著。一個在最危險時刻低估尾部損失的模型,給出的「保護」是虛假的。

圖表:OOS VaR backtest

下圖顯示三種方法在 OOS 期間(2015-2026)的逐日 VaR 與 SPY 報酬對比,灰色區域標記 VIX 超過體制閾值的高波動期。CR 方法(藍線)在高波動期顯著拉高 VaR 閾值,貼近實際損失分佈;HS-252(橘線)的反應則有明顯的滯後。

統計框架說明

Kupiec(1995)LR 檢定 :假設 VaR 完美校準,超標事件發生的機率精確等於名義 α。若觀測到的超標率與 α 的差距在統計上超過偶然範圍,就拒絕「這個 VaR 覆蓋率正確」的假設。

Christoffersen(1998)CC 檢定 :把 Kupiec 的覆蓋率測試,與超標事件是否在時序上獨立,合併成一個聯合 LR 統計量。CC p 值低,代表模型不只是超標率有偏差,超標事件的發生時機也有問題(例如連續幾天都超標,或都集中在某幾個月)。光看 Kupiec 通過不夠,Christoffersen CC 是更嚴格的門檻。

實務意義

這組結果的意義不只是學術上的。

VaR 模型最核心的用途,是讓風控部門知道在某個信心水準下,今天的最大損失大概是多少,進而決定資本儲備、停損線、或槓桿上限。若模型在高波動期系統性低估尾部損失,風控部門在最需要保護的時候,持有的緩衝資本最不夠。

從 CR 的結果來看,加入一個二元的 VIX 體制訊號(前一日 VIX 是否超過閾值),就足以讓 VaR 校準在 Kupiec 與 CC 兩個評估維度上都達標。不需要複雜的 GARCH 模型,不需要極值理論,只需要一個預先定義好的體制切割,加上各自的分位數查表。

體制切割的成本也很低:高波動體制在 OOS 期間佔 859 日(約三成的交易日),IS 期間的高波動 bucket 樣本數仍然夠大,校準不會因為樣本不足而不穩定。

限制與穩健性

本實驗有三個已知的邊界條件:

IS/OOS 切點設在 2014-12-31,尚未做 cutoff sensitivity 分析(±1 年)。若切點移動,IS 的 bucket 比例會有所變動,進而影響 CR 的閾值。

VIX 體制閾值(20)來自文獻慣例,本實驗沒有掃描其他閾值(例如 25、30、或動態切割)。若實際最佳切點不在此,現有結果可能是次優的。

CR 使用的是整個 IS 期間的一次性校準(single-shot),沒有做 rolling re-calibration。若市場結構在 OOS 期間發生顯著漂移,靜態校準的有效性會隨時間下降。

結論

VIX 體制拆分的 conformal VaR(CR),在 2015-2026 的 SPY OOS 測試(n = 2,864 日)中,是唯一同時通過 Kupiec 無條件覆蓋(p = 0.918;p = 0.662)與 Christoffersen 條件覆蓋聯合檢定(p = 0.538;p = 0.123)的方法。

固定單一分位數(CU)在兩個信心水準都 under-cover 且 CC FAIL。HS-252 的總超標率表面上合格,但超標事件的群聚特性在統計上無法解釋成隨機,CC 聯合 p 值接近極小值量級。

高波動體制的 VaR 閾值大幅超過低波動體制:α = 0.05 時,CR 高波動閾值 2.997% 對低波動的 1.224%,α = 0.01 時 5.40% 對 1.95%。把這兩個體制的尾部分位數合併為單一固定值,在高波動期會系統性低估尾部損失。

後續可探索的方向:VIX 體制閾值的敏感性掃描、rolling re-calibration 版本、以及把同樣的體制切割應用到 GARCH 族模型。

本文基於實驗 K1390(腳本:experiments/k1390/k1390.py,結果:experiments/k1390/k1390_results.json)。數據來源:SPY 及 VIX(yfinance),期間:2004-2026,OOS 樣本:2,864 日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊