四個指標不如一個 VIX——為什麼投資策略越複雜越差?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

想像你在一個陌生城市迷路了。你攔下四個路人詢問方向,每個人都說了一個不同的路線,而且每個人都只有六七成的把握。你把四個答案平均一下,會更接近正確路線嗎?

不會的。四個半懂的人,平均起來還是半懂。

這就是「信號稀釋」。

我們做了什麼實驗?

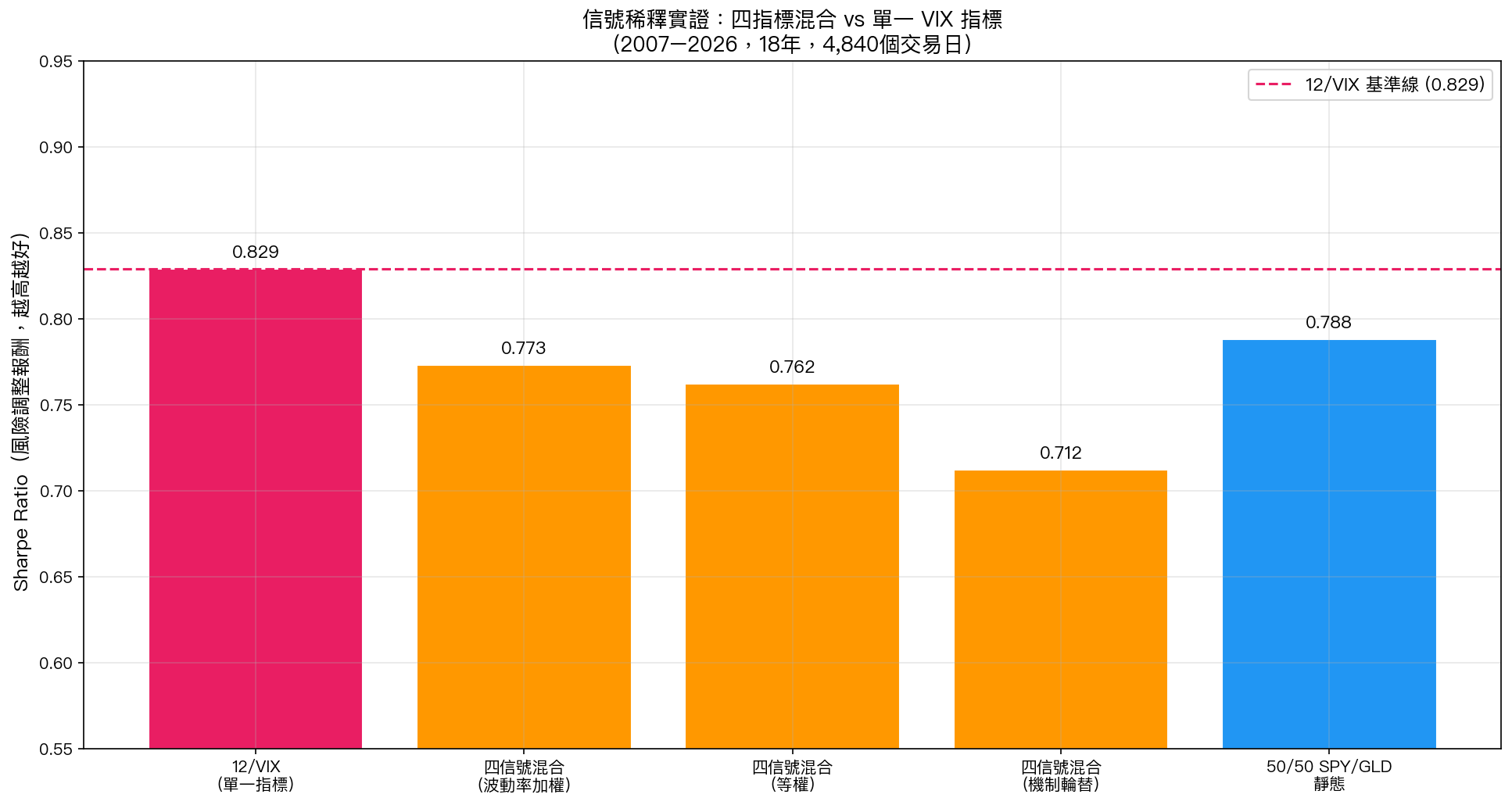

我們用 2007 至 2026 年,共 18 年、4,840 個交易日的真實市場數據,把四種波動率策略信號混合在一起,測試這個「信號雞尾酒」能不能打敗最簡單的單一指標 12/VIX。

這四個信號分別代表不同的投資邏輯:

1. 方差收割(Variance Carry) 概念:VIX 通常高估真實波動率,市場在賣保險,買方長期吃虧,所以可以透過「VIX 與實際波動率的差距」來決定股票部位大小。

2. 期限結構(Term Structure) 概念:看短期 VIX(1 個月)和中期 VIX(3 個月)的關係。如果短期 VIX 遠低於中期,代表市場相對樂觀,可以多持股。

3. 股票波動率調整(12/VIX) 這就是我們一直在用的單一 VIX 指標:VIX 越高,持股越少;VIX 越低,持股越多。

4. 黃金避險(Safe Haven) 讓黃金和股票做蹺蹺板:股票信號低的時候,增加黃金部位。

聽起來很有道理?我們測試了三種混合方法,等權混合、依波動率加權、以及按市場機制動態輪替。

結果:越複雜越差

| 策略 | 夏普比率 | 最大回撤 |

|---|---|---|

| 12/VIX(單一指標) | 0.829 | -30.4% |

| 四信號混合(波動率加權) | 0.773 | -28.9% |

| 四信號混合(等權) | 0.762 | -29.3% |

| 四信號混合(機制輪替) | 0.712 | -30.5% |

單一指標 12/VIX 的夏普比率是 0.829,三種混合方法的最高分只有 0.773。不僅沒有超越,最複雜的「機制輪替」版本還是表現最差的。

我們再用嚴格的 DM 統計檢定(Diebold-Mariano test)確認:三種混合方法沒有一個在統計上顯著勝過 12/VIX(p 值介於 0.75 到 0.91 之間,遠超 0.05 門檻)。

更嚴峻的是 5 個不重疊時段的跨期驗證(Cross-OOS):機制輪替版本在 5 個時段中 0 次勝過基準 ;等權混合版本也只有 1 次僥倖勝出。

為什麼會這樣?四個弱信號互相稀釋

這裡有一個很重要的道理: 信號混合不等於信號強化。

VIX 本身已經是一個很好的波動率代理指標,實證上能預測波動率幅度(相關係數達 0.57)。當你把它跟另外三個較弱的信號混在一起時,這三個信號不會讓 VIX 變得更準,反而會「稀釋」它的效果。

打個比方:你在泡一杯好茶,茶葉品質上乘,泡出來有獨特香氣。但你嫌不夠好喝,又加了普通茶包、加了薄荷、加了菊花。最後這杯混合飲料只會比原來更雜亂,而不是更香。

在投資裡,每個加進去的信號都會帶來自己的「雜訊」。如果這個信號本身對預測未來報酬的邊際貢獻不高,它的雜訊就會比信號多,混合之後整體品質反而下降。

另一個發現:簡單投資組合同樣難以超越

等一下,這個實驗裡還有另一個結果值得注意。

50/50 SPY 加黃金的靜態配置,夏普比率是 0.788。它既不看 VIX,也不調整倉位,就是死死持有半股票半黃金。

結果它打敗了三種複雜的四信號混合策略之中的兩種(等權混合 0.762 和機制輪替 0.712),輸給四信號的最佳版本(波動率加權 0.773)也只差一點點。

這個現象在我們過去的研究裡一再出現。複雜不等於有效,簡單也不等於落後。

對你的投資意義是什麼?

-

不要迷戀複雜 :「多因子」「多指標」聽起來很專業,但在真實市場的 18 年數據裡,單一指標的效果往往不輸給精心設計的多信號組合。

-

雜訊來源越多,結果越難預期 :每加一個指標,就是加一個潛在的雜訊來源。如果你不能確認這個指標「真的有邊際貢獻」,它只會拖累整體表現。

-

靜態配置的韌性超出直覺 :50/50 這樣的簡單配置能在 18 年裡媲美動態策略,主要原因是它把股票和黃金的自然負相關利用好了,不需要複雜的信號。

-

四個「不錯」的信號,不等於一個「好」的信號 :信號的品質比數量重要。與其把四個 60 分的指標平均,不如深入理解一個 85 分的指標。

一句話總結

在 18 年的實證數據裡,把四種波動率策略混在一起,不管怎麼混,都打不過最簡單的一個 VIX 指標。信號越多,稀釋越嚴重。

投資策略的設計原則: 夠好,就不要再加了。

本文基於實驗 K760 的實證結果(數據來源:yfinance,期間:2007–2026,n=4,840 個交易日) [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊