配息數字背後的風險帳:5 月 ETF 配息潮的 vol-adjusted 視角

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

每年 5 月,台股 ETF 市場有一場固定的儀式:

除息公告出來,殖利率截圖滿天飛,社群上開始討論「哪檔最高」。

追配息本來就是合理的事,現金流很真實。但多數人只是拿著截圖比大小——12% vs 10% vs 5%,選最高的那個。問題是,你知道那個 12% 是用多少波動率換來的嗎?

這篇我們用 VIXTWN 數據和 ETF 的 realized vol 把這個帳重新算一遍。

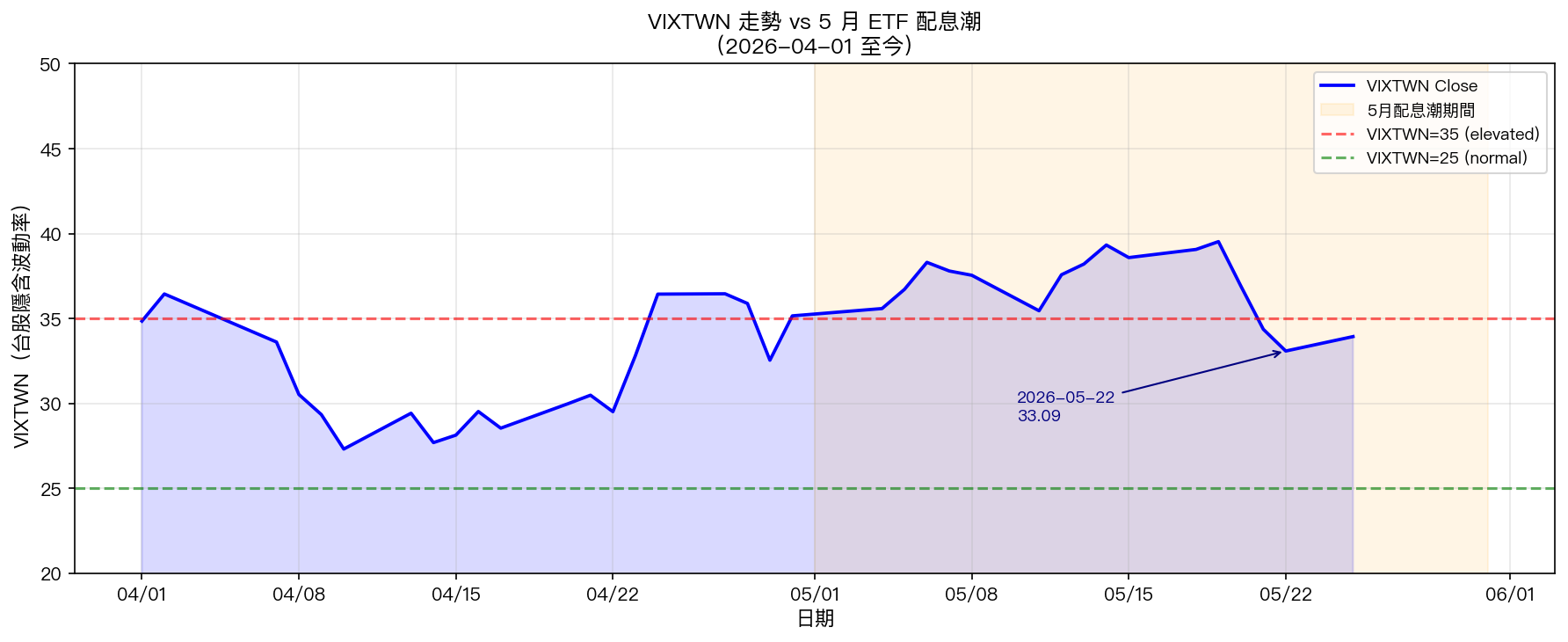

今年 5 月的波動率背景不太一樣

先說 VIXTWN,台灣股市的隱含波動率指數。

這個數字今年表現很不平靜。3 月初,關稅衝擊期間 VIXTWN 單日衝上 41.6,創近年高點。之後震盪回落,4 月平均停在 31.7。但 5 月配息潮期間,它沒有繼續往下走,反而重新升回 37 附近。5 月至今均值 37.0,最新收盤(5/22)33.9。

37 是什麼概念?一般把 VIXTWN 25 以下視為正常水位,35 以上算是 elevated。也就是說,今年 5 月配息,整個市場的背景是: 隱含波動率還沒回到正常 。

這件事對配息 ETF 的意義,比很多人想的大。

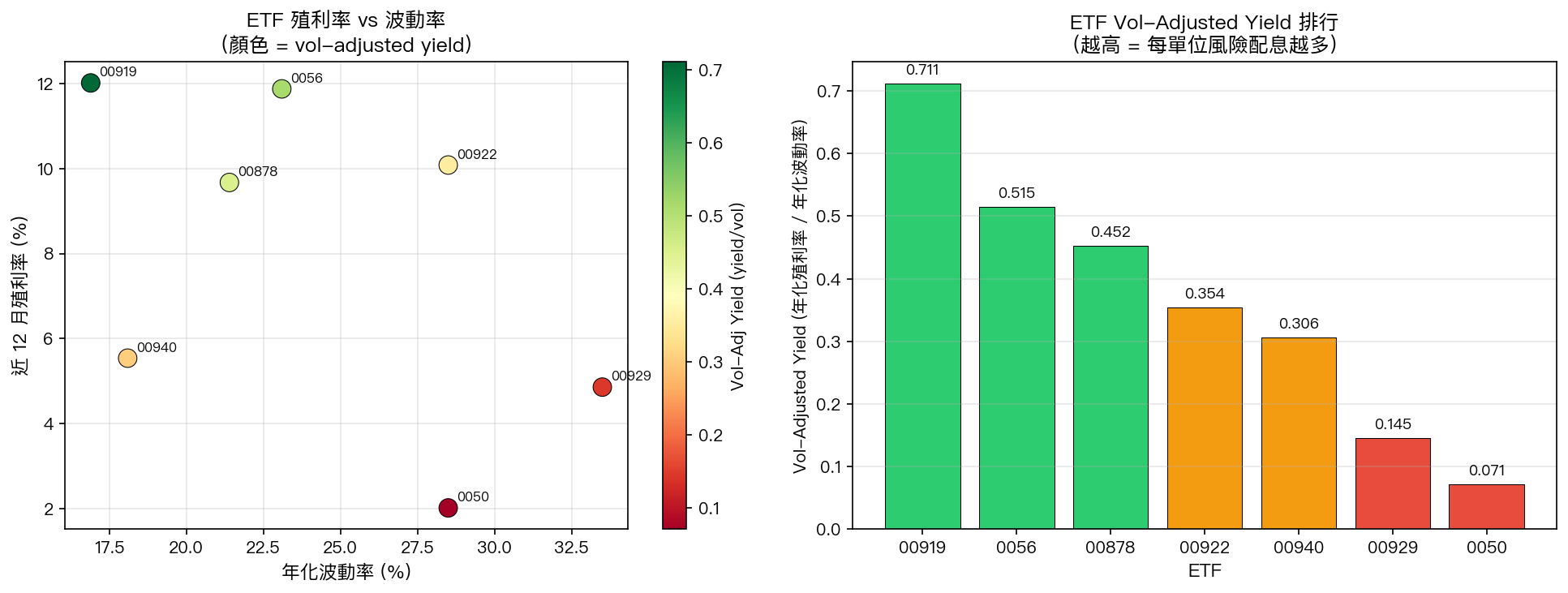

同樣 12%,背後的風險帳差很多

以下是 2025-2026 年主要配息 ETF 的數據,同時計算 vol-adjusted yield:

| ETF | 名稱 | 近 12 月殖利率 | 年化波動率 | Vol-Adj Yield |

|---|---|---|---|---|

| 00919 | 群益台灣精選高息 | 12.01% | 16.9% | 0.711 |

| 0056 | 元大高股息 | 11.87% | 23.1% | 0.514 |

| 00878 | 國泰永續高股息 | 9.67% | 21.4% | 0.452 |

| 00922 | 國泰台灣領袖50精選 | 10.08% | 28.5% | 0.354 |

| 00940 | 元大台灣價值高息 | 5.54% | 18.1% | 0.306 |

| 00850 | 元大臺灣ESG永續 | 4.87% | 26.1% | 0.187 |

| 00929 | 復華台灣科技優息 | 4.86% | 33.5% | 0.145 |

| 0050 | 元大台灣50 | 2.02% | 28.5% | 0.071 |

| 006208 | 富邦台50 | 1.90% | 28.4% | 0.067 |

(資料來源:yfinance,截至 2026-05-26;年化波動率採近 30 個交易日 realized vol;vol-adj yield = 殖利率 ÷ 年化波動率,為自定義篩選比值,非正式風險調整績效指標)

Vol-adjusted yield 是個描述性的效率比值: 每承擔 1 單位年化波動率,你獲得多少配息 。

00919 的數字是 0.711。拿 16.9% 的波動換 12.01% 的配息,在這組 ETF 裡效率最高。

00929 的數字是 0.145。拿 33.5% 的波動換 4.86%,效率最差。

光看殖利率,00919 和 0056 都在 12% 左右,幾乎一樣。

但 0056 用 23.1% 的波動率換來這個數字,00919 只用 16.9%。

在波動率已經偏高的環境裡,這個差距很實在。

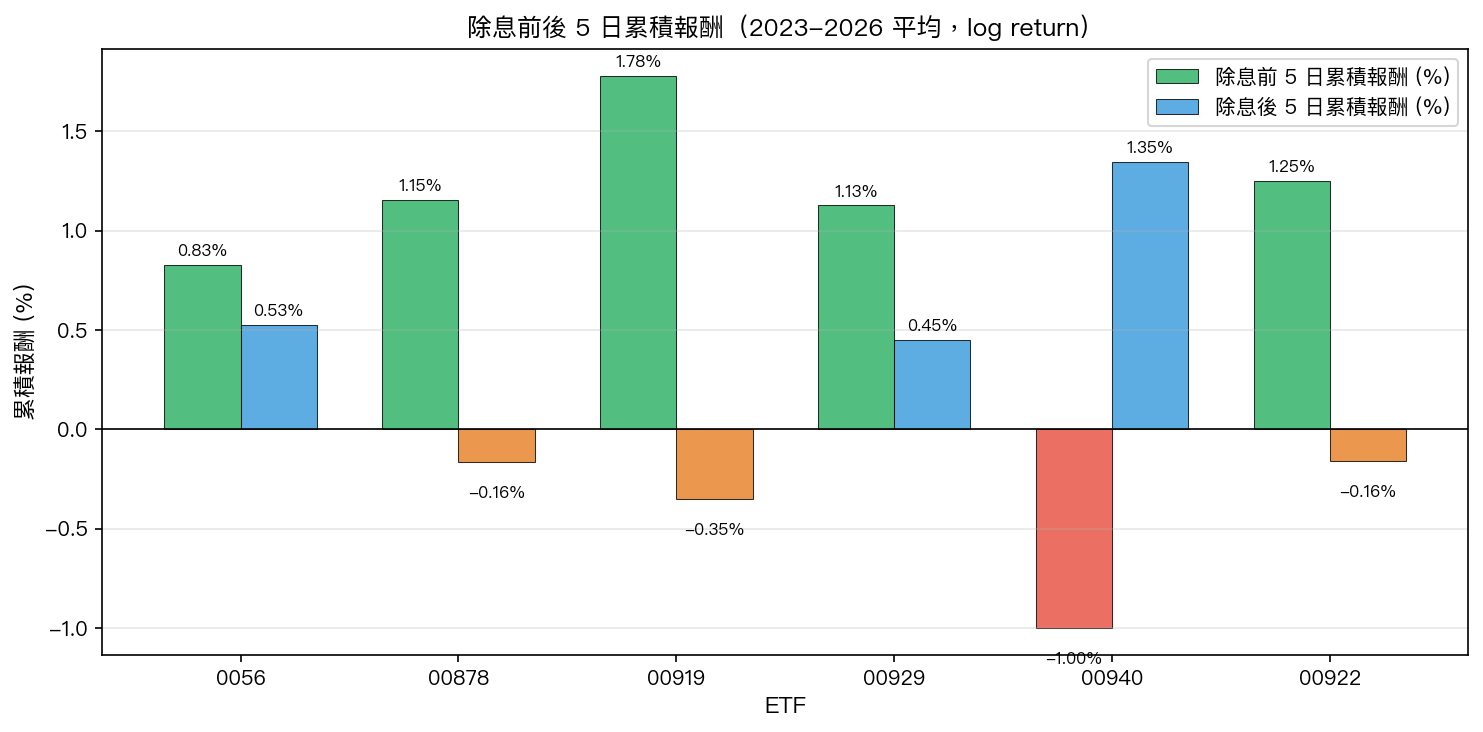

除息前的「搶配息」行為有跡可循

另一個數字值得注意: 除息前幾天,高殖利率 ETF 往往出現 pre-rally 。

我們用 yfinance 抓了 2023 年至今所有主要配息 ETF 的除息紀錄,計算除息日前後各 5 個交易日的累積報酬。結果:

殖利率超過 9% 的 ETF(0056、00878、00919,共 37 個除息事件)在除息前 5 個交易日描述統計均值為 +1.25% ,除息後 5 日均值為 +0.004% (接近零)。

這只是描述統計,沒有經過正式統計檢定。但方向一致: 配息前有提前進場的傾向,除息後動能快速消退 。

用 risk parity 思維來看,這個模式是雙面的:

- 除息前進場的人,拿到 pre-rally 收益加上後續配息

- 除息後才進場的人,通常只得到配息(pre-rally 已消耗),波動率的代價卻還在

VIXTWN 37 意味著什麼:配置視角

回到 VIXTWN。

VIXTWN 是大盤層級的隱含波動率,跟個股 ETF 的 realized vol 是不同概念。但兩者走向通常一致:市場系統性不確定性高時,整體股市波動率也放大。今年 5 月 0050 年化波動率 28.5%,與 VIXTWN 偏高環境同向。

VIXTWN 37 在 VT(volatility targeting)框架下是什麼訊號?

K736 實驗研究 VT 策略的季節性行為時發現(以美股 SPY/GLD/VIX 為樣本):IV 顯著高於均值時,VT 目標倉位自動下修。這個 VT 邏輯若套用到台股 ETF(非直接實證,但框架可類比):

在 VIXTWN 37 的環境下,用 vol-targeting 做 risk parity 配置,持有 00929(33.5% vol)的名目倉位會被壓縮到只剩約 75%(假設 25% vol target:25/33.5)。

00919(16.9% vol)在同樣的 25% target 下,計算出的比例約 1.48 倍,若不加槓桿,實際維持滿倉(1x),配息貢獻不被壓縮。

在高 vol 環境下,高配息 + 高波動的組合,vol-adjusted 篩選比值比帳面殖利率差得多 ——這才是 VIXTWN 偏高時需要留意的地方。

看完這篇,記住這兩件事

第一,殖利率數字本身不夠用。同樣的 12%,在不同波動率條件下代表的風險完全不同。vol-adjusted yield 把這個差距量化了,值得在配置決策時當成篩選條件之一。

第二,今年 5 月的配息潮不是在穩定市場裡發生的。VIXTWN 37,關稅陰影未散,台股隱含不確定性偏高。純追殖利率數字、略過波動率背景,這個選擇的成本可能比帳面上更高。

配息的吸引力沒有消失。但帳要算完整。

圖表

數據來源:yfinance(ETF 價格與配息歷史,截至 2026-05-26)、VIXTWN 日資料(VolPred 本地存儲,截至 2026-05-22)。事件研究樣本 2023-2026,0056/00878/00919 共 37 個除息事件,年化波動率採 30 日 realized vol。K736 VT 框架引用為概念類比,原實驗以美股 SPY/GLD/VIX 為樣本,非台股 ETF 直接估計。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊