跟單國會議員的股票交易能打敗市場嗎?實證告訴你不能

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

跟單國會議員的股票交易能打敗市場嗎?實證告訴你不能

本文基於實驗 K858。數據來源:美國眾議院財務揭露資料(13,401 筆交易)+ yfinance,期間 2020 年 2 月至 2022 年 9 月。

從一個爆紅的追蹤器說起

2021 年,裴洛西(Nancy Pelosi)的股票選得離奇準確,她丈夫 Paul 在英偉達大漲前買了大量看漲期權,CNBC 報導後在社群網路上炸開了。

這件事讓「跟單議員」從一個小圈子話題變成全民熱門。有人架了「Nancy Pelosi Tracker」,X 上有帳號每天更新交易動態,YouTube 開課教你如何複製,App Store 甚至上架了好幾款跟單工具。

理由聽起來很有說服力:國會議員接觸不公開的委員會聽證、政策草案、監管動向。比一般投資人早幾個月知道哪個產業要被管或被補貼,理論上就能提早佈局。

我們拿了 13,401 筆真實的眾議院交易記錄,覆蓋 165 位議員、132 支股票,用兩年半的數據把這個問題認真測了一遍。

設計:跟得最快能怎麼樣?

這份數據有個先天限制: 議員交易完成後,平均要等 37.8 天才公開揭露 。中位數是 27 天,最慢的 10% 超過 52 天。

跟單的人實際拿到消息時,股票早就動了。

為了量化這個延遲的代價,我們設計了兩種策略。

現實版 :等揭露資訊公開後的隔日才買進。這是真實跟單者能做到最快的速度,沒有任何看前來的資訊。

完美資訊版 :假設你有神通,議員交易當天你就知道,次日立刻跟進。這是理論上的效率上限,現實中不可能達到。

兩種版本都跑了,結果很一致。

組合的建構方式

每個月,根據過去 60 天內被最多議員淨買進的前十支股票建立組合,等量持有,月底再換一次。

這樣設計的原因是要測「集體智慧」。單一議員的選股可能是個人偏好或運氣,但 165 人同時看上同一支股票,背後應該有某些共同訊號。如果共同訊號真的有資訊含量,這個方法最能抓到。

benchmark 是 SPY 買進持有,不動它,讓兩邊在同一期間比較。

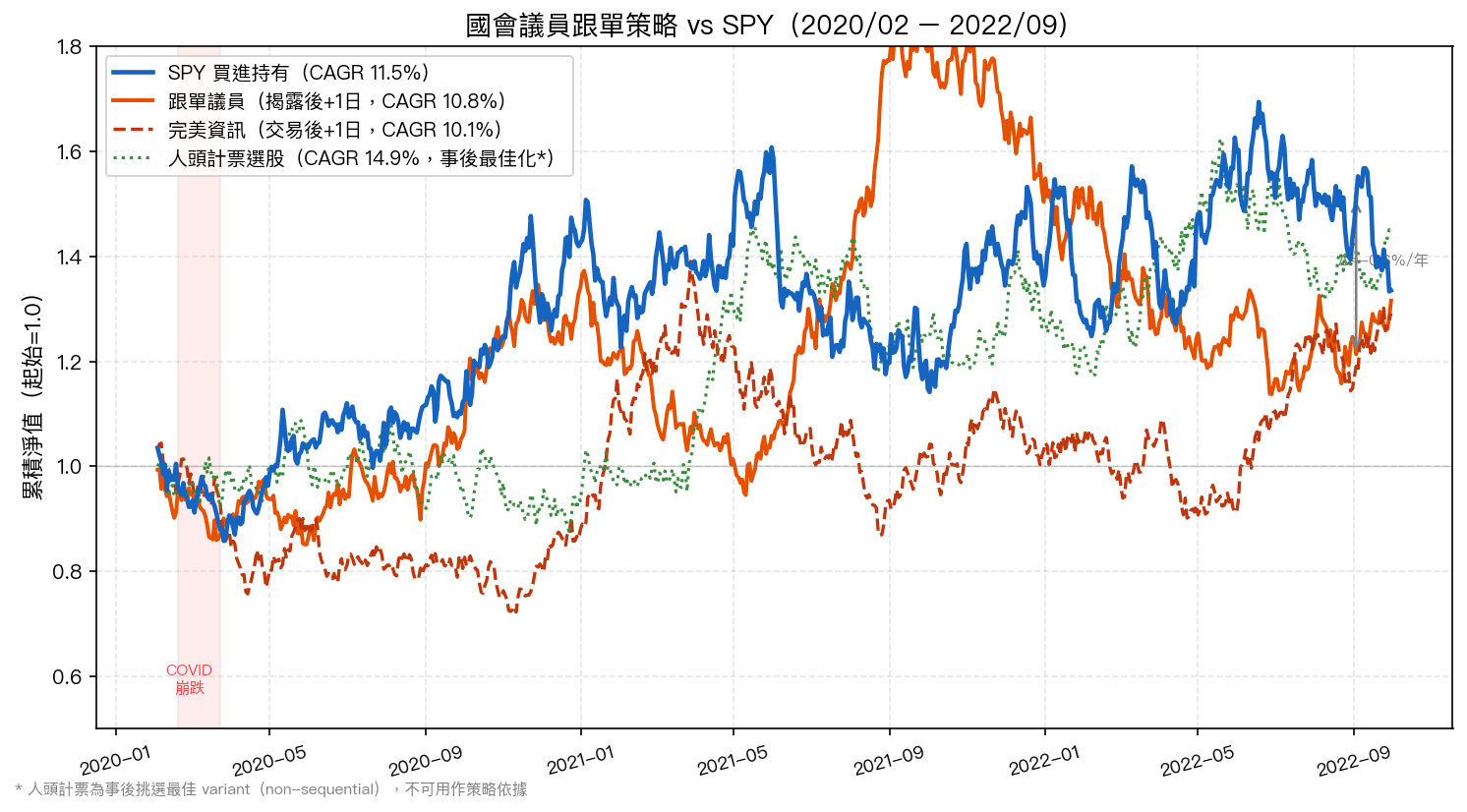

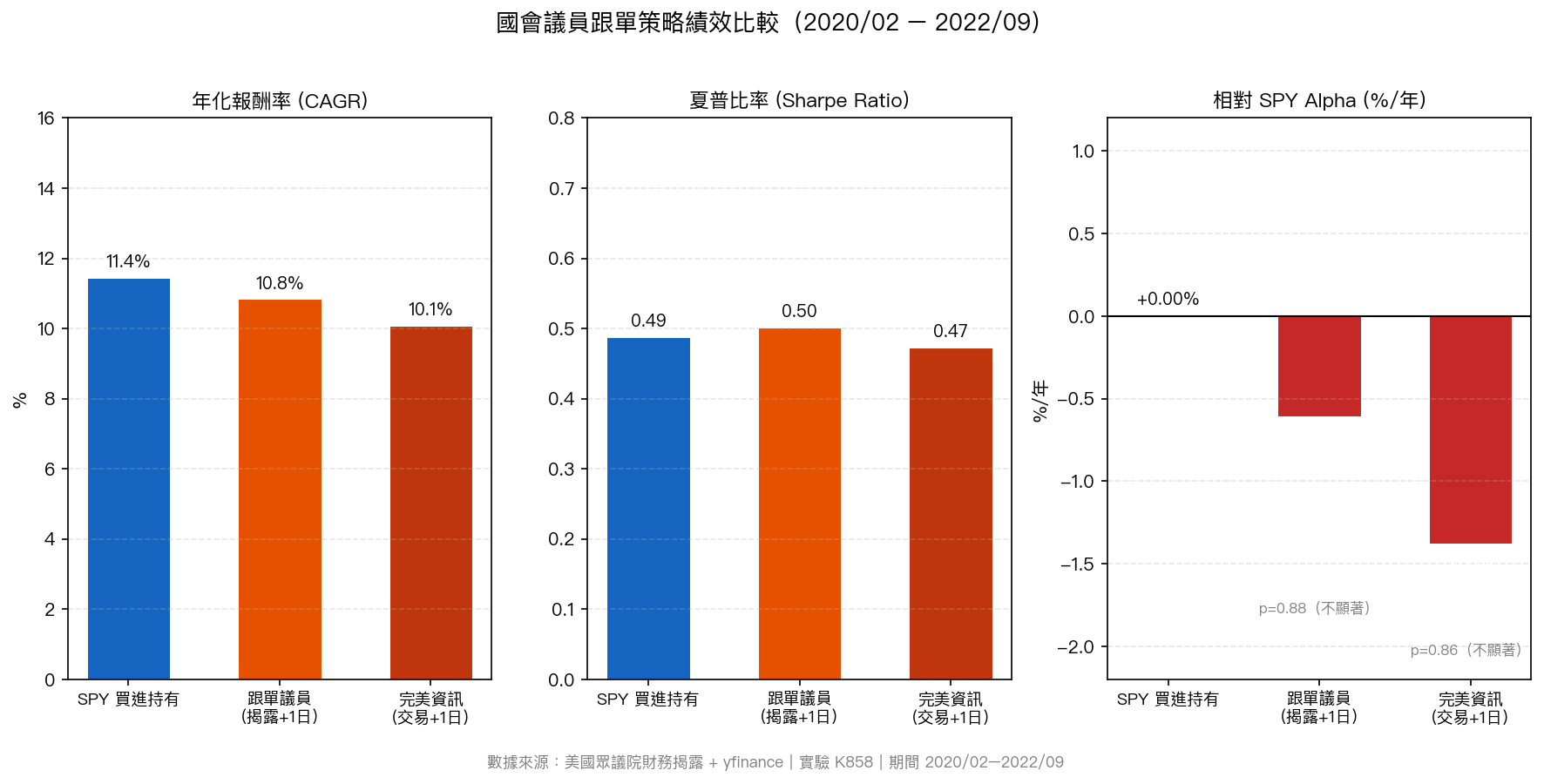

實際數字

圖上四條線涵蓋 2020 年 2 月到 2022 年 9 月,共 2.7 年、672 個交易日。

SPY 買進持有:年化報酬 11.45% ,夏普比率 0.49,最大回落 -36.2%。

現實跟單策略(揭露後+1 日):年化 10.83% ,夏普 0.50,最大回落 -35.2%。相對 SPY 的 alpha 是每年 -0.61% 。

完美資訊策略(交易後+1 日):年化 10.07% ,夏普 0.47,alpha 是 -1.38% 。

兩種版本的超額報酬在統計上都完全不顯著,p 值分別是 0.88 和 0.86,離統計門檻差得遠。

最反直覺的地方

你可能以為揭露延遲是主要障礙,消息太慢讓策略失效。

把延遲去掉看完美資訊版,alpha 從 -0.61% 變成 -1.38%,比現實版更差。延遲不是問題的根源,議員的投資組合本身就跑不贏大盤。

換個說法更直白:就算你身邊坐著議員,他交易完你隔天跟進,比直接買 SPY 放著還差。

圖表解讀

三組柱狀圖同時呈現年化報酬、夏普比率與相對 SPY 的 alpha。

Alpha 圖的兩條橘紅柱都落在零線以下。跟單策略不只沒有超越市場,最大回落和 SPY 差不多(-35.2% vs -36.2%),等於承擔了幾乎相同的風險卻拿到更低的報酬。

圖中還有一條綠色虛線: 人頭計票選股 (依同一時期買進該股票的議員人數決定排名),期間 CAGR 14.9%。這個看起來很漂亮,但後面要解釋為什麼它不算數。

為什麼跟單沒用?

幾個因素疊加在一起。

議員投資的通常是大型藍籌股,科技、醫療、金融佔大宗。這些股票本來就高度反映整體市場,165 人等量加權後,組合跟 SPY 差距不大,卻多了每月換股的交易成本。

個別議員看起來厲害,很多時候是選股運氣加上特定期間的行情吻合。把 165 人全加起來,偶發的好運氣互相抵銷,剩下的是接近隨機的選股。

學術文獻也走過類似的路。Eggers 和 Hainmueller 2014 年在《Journal of Politics》寫過,眾議員的個人投資組合表現平庸,超額報酬難以複製。2004 年 Ziobrowski 等人追蹤參議員,發現明顯超額報酬,但那是揭露規定更寬鬆的年代,且比較基準不同。

關於「人頭計票」的一個說明

前面提到 CAGR 14.9% 的人頭計票版本,這是用買進股票的議員人數(而非金額)來決定權重。它比另外兩個版本報酬高很多,乍看之下像是找到了一個有效指標。

這個數字 不構成策略依據 ,原因很直接:它是同一份數據跑了五個不同 variant 後事後挑出來表現最好的一個。這等於是在 40 個月的歷史上反覆試錯,選了最好看的答案。如果你在 2022 年 9 月以後才用,沒有理由相信它繼續領先。

做投資回測最常見的陷阱就是這個:試得夠多,總會有一個 variant 看起來很好。

一個必要的限制說明

數據只涵蓋 2020 年 2 月到 2022 年 9 月,包括 COVID 崩盤後的急速反彈和 2022 年的大幅回調,是一段不尋常的時期。不同的市場環境可能給出不同的結果。

另外,樣本只有眾議院,沒有覆蓋參議院。兩年多的回測窗口讓統計檢定力相對有限,無法排除更長時間下的可能差異。

這些限制讓結論的「強度」打了折扣,但方向是清楚的:在這段期間,跟單策略沒有優勢。

結語

跟單議員交易的直覺有一定道理。個別案例真實存在,媒體報導的幾個例子也不是捏造的。

問題在於集體加總之後,訊號消失了。把 165 個人的選股疊加到同一個組合,你得到的是一個接近市場本身的投資組合,不是什麼神秘優勢。

做決策之前,有個問題值得先問清楚:這個訊號,整個市場裡所有人都看得到嗎?如果是,股價早就把它消化了。

數據:美國眾議院財務揭露 + yfinance。實驗設計:K858,n=13,401 筆清洗後交易,165 議員,132 股票,2020/02–2022/09。分析由 VolPred 研究系統執行。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊