VIX 已站 30,你還在擔心 CPI?20 年數據告訴你真正該怕的不是通膨數據

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

VIX 已站上 30,市場正被關稅衝擊搞得人心惶惶。這時候,下週四(4 月 10 日)的 CPI 數據讓不少人更加坐立難安。但實證研究告訴你一個反直覺的事實: 在高波動環境裡,CPI 對市場的衝擊,其實比你想像的還要小很多,甚至幾乎沒有。

現在市場在怕什麼?

2026 年 4 月 2-3 日,川普政府宣布大幅度的全球關稅政策,市場瞬間劇震:S&P 500 兩天內重挫超過 10%,VIX 飆破 30,創下近年來的高點。

市場已經在替未來定價,不確定性極高、前景模糊,每個人都在尋找下一個「引爆點」。下週四的 CPI 數據就這樣被架上了「高風險事件」的神壇。

但我們先停下來問一個問題: 數據真的說 CPI 會讓市場大動嗎?

20 年數據的答案讓人意外

我們整理了 2005 年到 2025 年、超過 5,000 個交易日的 SPY 和 VIX 數據,仔細比對每次 CPI、非農就業(NFP)和 FOMC 聯準會決議發佈當天的市場反應。

結果非常清楚:

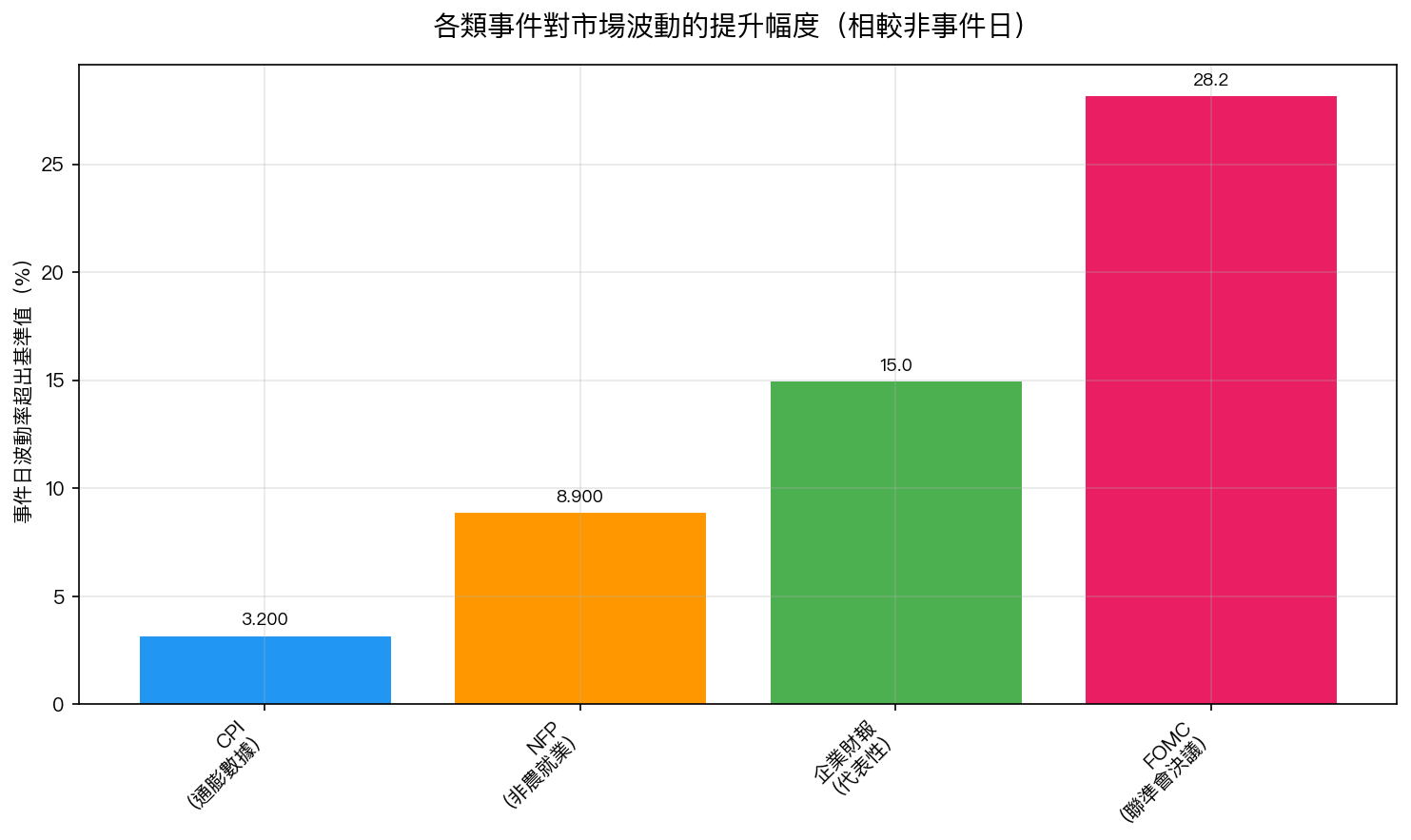

圖:CPI 發佈日的市場波動率,僅比普通交易日高出 3.2%——在統計上完全不顯著(p 值 = 0.76,幾乎等同於隨機雜訊)。

換個角度說:在過去 252 次 CPI 公布當天,市場的平均絕對漲跌幅是 0.78%,而普通交易日是 0.76%。差距只有 0.02%,連統計誤差都算不上。

相比之下,聯準會 FOMC 決議日的波動率比普通日高出 28.2% ,這才是真正讓市場動起來的事件。

為什麼 CPI 「沒有想像中可怕」?

有三個原因:

1. 市場會提前消化預期

CPI 數據公布前,各大投行、財經媒體、甚至 AI 都會發佈預測值。市場早在一、兩週前就已經開始「交易預期」。到正式公布那天,超出或低於預期的幅度往往很小,衝擊自然有限。

2. CPI 只是間接影響利率,不是直接決定

市場真正在乎的是「聯準會會不會升降息」,而 CPI 只是聯準會決策的眾多參考指標之一。就算 CPI 偏高,聯準會也未必馬上行動;就算 CPI 符合預期,市場也未必有反應。 真正的訊號在 FOMC,不在 CPI。

3. 高 VIX 環境下,「新事件」的邊際衝擊更小

這是最關鍵的一點。當 VIX 已經在 30 的時候,市場已經把「高度不確定性」定價進去了。此時再加入一個 CPI 數據,就像你已經在暴風雨中了,偶爾多幾滴雨根本不重要。

VIX 30 時,你更不需要為 CPI 擔心

想像市場的「恐懼溫度計」——VIX 就是這個溫度計。

當 VIX 在 12-15(正常水位),市場對每一個訊號都很敏感。一個意外的 CPI 數據可能引發較大波動。

但當 VIX 已經在 30+(目前情況),就像一個人發著高燒,身體早就進入緊繃防禦模式了,偶爾的風吹草動不會讓情況更壞,因為「最壞」已經在最高點了。

統計數字支持這個邏輯: 在 VIX 超過 25 的環境裡,CPI 發布日和非事件日的差異,比正常環境更小。高波動期,每日本身就充滿噪音,CPI 會被淹沒在其中。

那 4 月 10 日,你該怎麼辦?

一句話建議:不要因為 CPI 而做出任何大幅調整。

具體來說:

- 不要提前清倉等 CPI 數據 :過去 20 年數據顯示,CPI 發布日和普通日的報酬分佈幾乎一樣。空倉等待只會讓你損失可能的漲幅

- 不要在 CPI 公布前「搶先卡位」 :方向完全不可預測,賭對的機率跟丟硬幣一樣

- 真正要關注的是聯準會動向 :下一次 FOMC 會議才是會讓 VIX 大幅波動的事件

- 關稅情勢的後續發展 ,才是現在影響市場的主要驅動力,這和 CPI 無關

給長期投資人的提醒

如果你持有的是 50/50 的 SPY+GLD 或類似的均衡配置,高 VIX 環境下最好的策略往往是「 什麼都不做 」。

我們的研究顯示,在 VIX > 25 的環境中,頻繁調倉的投資人最終績效通常比「守住不動」的人差,因為每次交易都有成本,而且往往在錯誤的時機。

高波動不是你的敵人,衝動才是。

結語

下週四的 CPI 數據,大概率會像過去 250 次一樣,進入市場 → 波瀾不驚 → 隔天回歸正常節奏。

唯一可能讓市場「真的大動」的條件,是數據嚴重偏離預期,且同時牽動聯準會的利率決策路徑。但就算如此,VIX 在 30+ 的時候,「大動」的幅度也不一定比平常更誇張。

與其盯著 4 月 10 日,不如把精力放在觀察關稅情勢和聯準會的言論。 那才是真正在移動市場的力量。

本文基於實驗 K513 的實證結果(數據來源:yfinance、CBOE,期間:2005-2025,樣本:5,281 個交易日,包含 171 次 FOMC、252 次 NFP、252 次 CPI 事件)。實驗腳本:experiments/k513_macro_event_vol.py,結果:experiments/k513_macro_event_vol_results.json。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊