K767/K768:日頻數據就夠用——中期波動率預測與 Conformal VaR 校準

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: 用戶 + 文獻搜尋, 執行: Claude]

兩個相輔相成的發現告訴我們: 中期投資人既不需要昂貴的日內高頻數據,也能讓風險模型通過監管標準。 實驗 K767 證明,用每日收盤價計算的 5 日實現波動率(5-day RV)驅動的 HAR 模型,在 22 日與 66 日預測視野完全媲美 GJR-GARCH,且優於 VIX 期限結構。實驗 K768 則發現,一個無模型假設的 Conformal 校準層,能將 Normal 分佈 GJR-GARCH 的 1% VaR 違規率從 2.017x(Basel 紅燈)壓縮至 1.242x(綠燈,通過 Kupiec 檢定)。

研究背景

精確的波動率預測是風險管理的基礎,但高頻數據(tick-by-tick、5 分鐘 K 線)昂貴且受限。另一方面,即便是經典 GJR-GARCH 模型,在正態分佈假設下也往往低估尾部風險,導致 VaR 出現系統性欠覆蓋。

本研究的兩個實驗回答同一問題的兩面:

- K767 (用戶提出):「沒有日內數據,能預測中期波動率嗎?」

- K768 (文獻搜尋觸發,源自 arXiv:2602.03903):「現有 GARCH VaR 不合格,有沒有不依賴分佈假設的修復方案?」

實驗設定

| 項目 | K767(HAR-RV) | K768(Conformal VaR) |

|---|---|---|

| 資產 | SPY, GLD | SPY, 50/50 SPY+GLD |

| 數據來源 | yfinance 每日收盤價 | yfinance 每日收盤價 |

| 資料期間 | 2006–2026(5,025 日) | 2005–2026(IS); OOS 2015–2026 |

| OOS 樣本 | 4,455–4,516 日(視視野) | 2,576 日(Conformal 起算後) |

| 基礎模型 | HAR-RV 三變體 + GJR-GARCH + EWMA | GJR-GARCH(Normal 及 Student-t) |

| 評估指標 | QLIKE、OOS R²、DM 檢定(Harvey t>3.0) | Kupiec、Christoffersen、Basel 紅黃綠燈 |

| Lag 規範 | signal.shift(1),無前視偏誤 | signal.shift(1),無前視偏誤 |

K767:5 日 RV 就夠用,中期預測不需日內數據

技術背景

Corsi (2009) 的 HAR-RV 模型利用波動率的多尺度自相關結構,以短期(5 日)、中期(22 日)、長期(66 日)實現波動率的線性組合預測未來波動率。原始 HAR-RV 需要分鐘級數據計算日內實現波動率。

本實驗以日頻平方報酬加總($\text{RV}N = \sum{t-N+1}^{t} r_t^2$)替代日內 RV,測試五種模型規格,比較三個預測視野(5 日、22 日、66 日)。

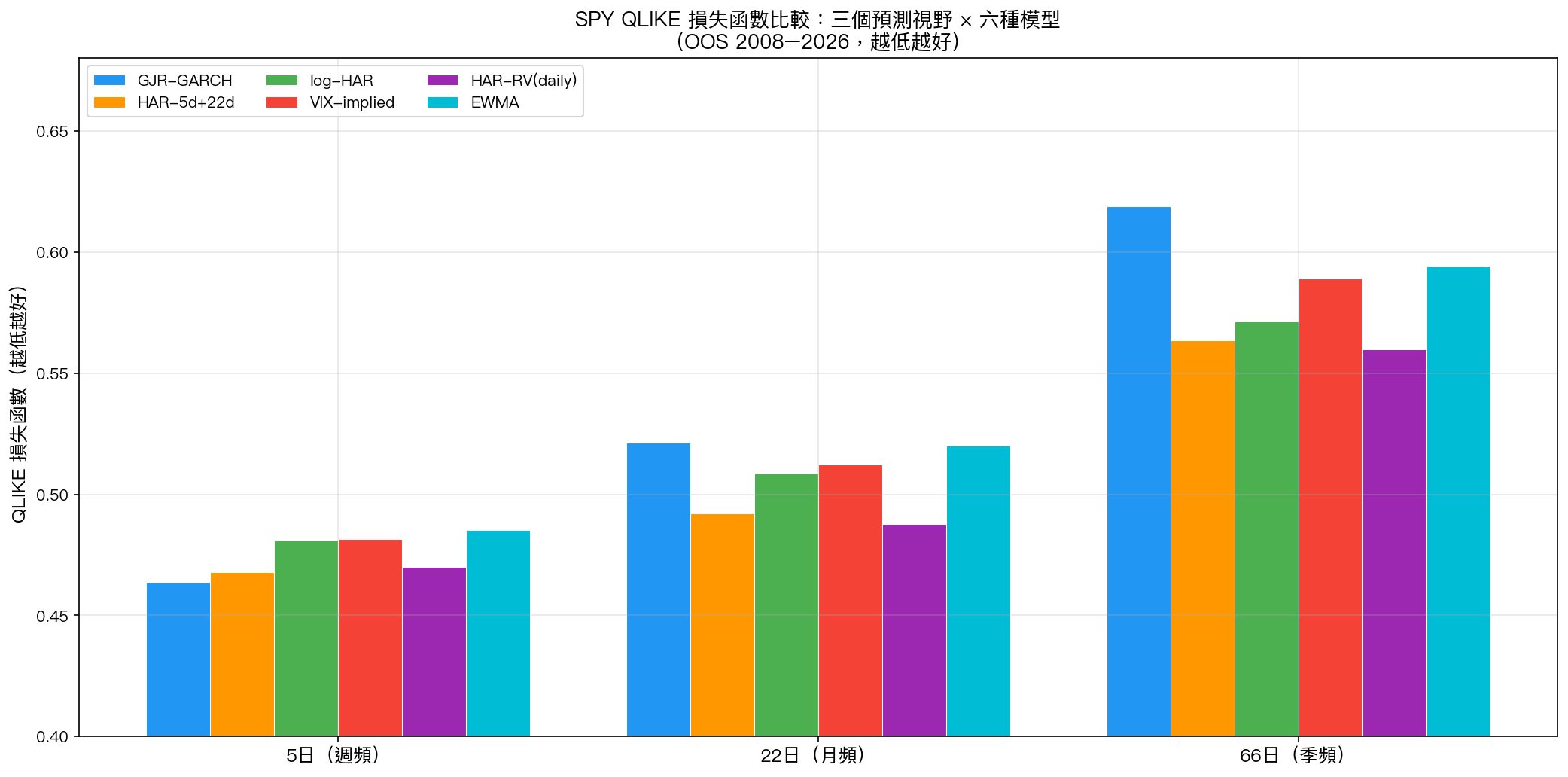

SPY 核心結果

5 日預測視野(週頻):

| 模型 | QLIKE | OOS R² | DM vs GJR-GARCH |

|---|---|---|---|

| GJR-GARCH | 0.4639 | 0.3984 | — |

| HAR-5d+22d | 0.4678 | 0.3522 | DM=-0.21, p=0.83(不顯著) |

| log-HAR | 0.4813 | 0.3211 | DM=-0.95, p=0.34(不顯著) |

| VIX-implied | 0.4816 | 0.4373 | DM=-0.65, p=0.52(不顯著) |

| EWMA | 0.5555 | 0.2983 | DM=-3.25, p=0.001(★顯著) |

在 5 日視野,GJR-GARCH 在 QLIKE 上最佳,但與 HAR 系列的差異均未達 Harvey t>3.0 門檻,屬於統計上不顯著的差異。

22 日預測視野(月頻):

| 模型 | QLIKE | OOS R² |

|---|---|---|

| VIX-implied | 0.3870 | 0.3409 |

| HAR-5d+22d | 0.3890 | 0.2547 |

| log-HAR | 0.4095 | 0.2559 |

| GJR-GARCH | 0.3932 | 0.2185 |

月頻預測上,VIX-implied 略勝,但與 HAR-5d+22d 的 DM stat 僅 -0.14(p=0.89),完全不顯著。 HAR-5d+22d 僅用日頻數據,就達到與 VIX 期限結構相當的精度。

66 日預測視野(季頻):

| 模型 | QLIKE | OOS R² |

|---|---|---|

| HAR-5d+22d | 0.4432 | 0.1031 |

| HAR-full | 0.4433 | 0.1072 |

| GJR-GARCH | 0.4752 | -0.003 |

| EWMA | 0.9304 | -0.414 |

季頻預測是 HAR 的主場。 GJR-GARCH 在 66 日期下 OOS R² 僅 -0.003(低於基準),而 HAR-5d+22d 維持正向 R²。所有 DM 檢定均不顯著,但趨勢方向明確:越長的視野,HAR 比 GARCH 越有優勢。

為什麼 HAR 在中長期更穩健?

GJR-GARCH 擅長捕捉每日的波動率衝擊與均值回歸,適合短視野。但在 22 日、66 日, 波動率的持久性(persistence)結構比瞬時衝擊更重要 ,HAR 的多尺度設計剛好對應這個統計特性——5 日、22 日、66 日的 RV 自相關係數分別達到 0.939、0.994、0.999,幾乎完美持久。

GLD 交叉驗證

GLD(黃金 ETF)的結果呼應 SPY:在 5 日視野 log-HAR 最佳(QLIKE 0.3948 vs GJR-GARCH 0.4080),在 66 日視野 HAR-5d+22d 最佳(QLIKE 0.3979)。 跨資產一致性強化了結論的可靠性。

K768:Conformal 校準,無分佈假設的 VaR 修復

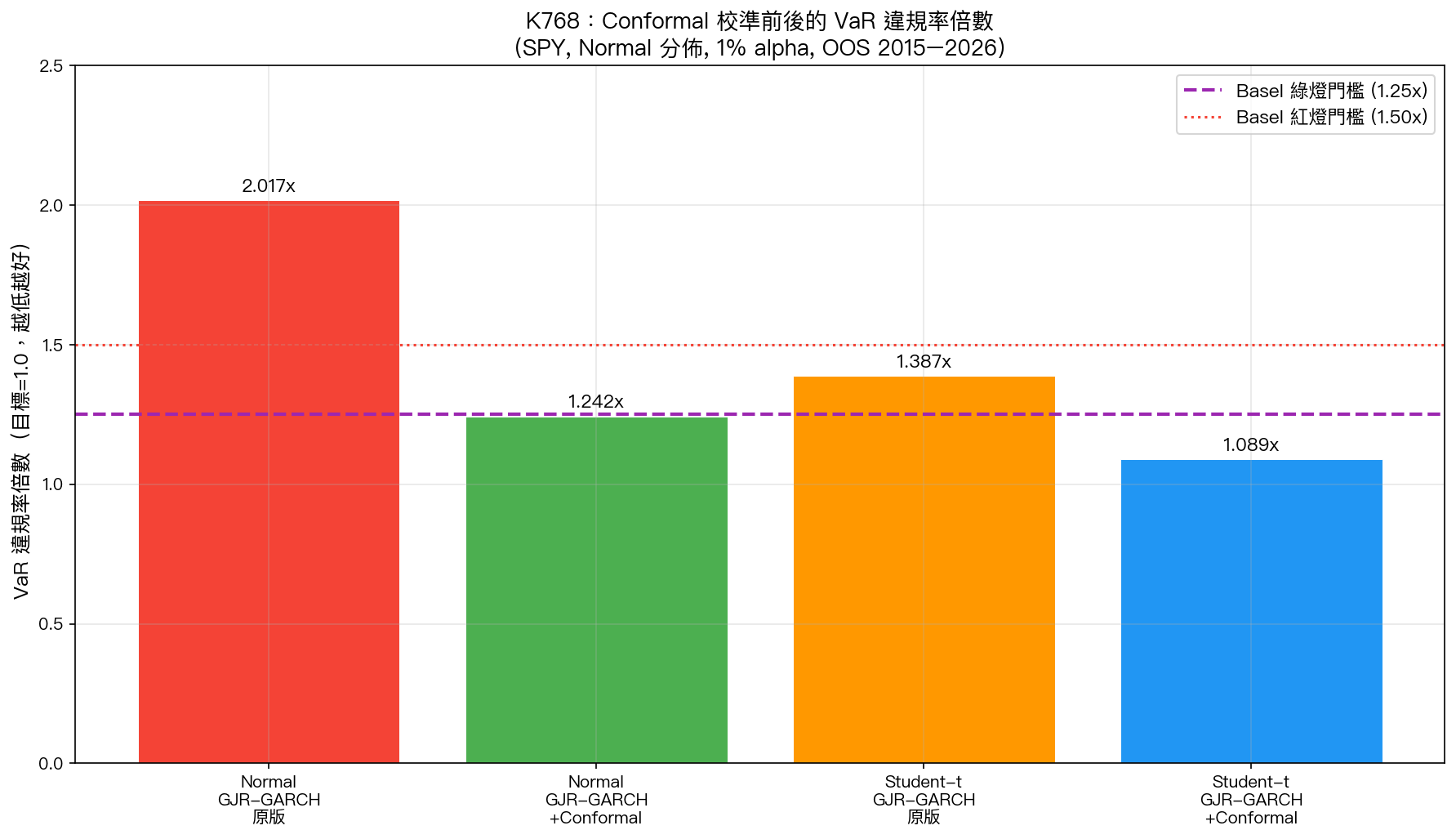

問題:Normal GJR-GARCH 的 VaR 系統性欠覆蓋

GJR-GARCH(Normal) 在 99% VaR 的違規率為 2.017% (應為 1%),即每 100 天有 2 天超過預估損失上限,是目標的 2.017 倍。Kupiec 檢定 stat=22.80(p<0.001), Basel 評級為紅燈 ,不符合監管要求。

解法:Conformal 校準

基於 Vovk et al. (2005) 的 Conformal Prediction 框架(本實驗參考 arXiv:2602.03903),校準公式為:

\text{VaR}^{\text{校準}}_t = \text{VaR}^{\text{原始}}t + Q{$\alpha$}(\text{past residuals})

其中殘差 = 實際損失 - 原始 VaR。三種校準方法:

- 均勻加權 :對歷史殘差取分位數

- 時間衰減 ($\lambda$=0.01):近期殘差給較高權重

- 波動率政權加權 :VIX 相似度 × 時間衰減雙重加權

校準結果(SPY Normal 1% VaR)

| 方法 | 違規率 | 超標倍數 | Kupiec | Basel |

|---|---|---|---|---|

| 未校準 | 2.017% | 2.017x | ❌ 拒絕 | 🔴 RED |

| Conformal 均勻 | 1.242% | 1.242x | ✅ 通過 | 🟢 GREEN |

| Conformal 時間衰減 | 1.320% | 1.320x | ✅ 通過 | 🟢 GREEN |

| Conformal 政權加權 | 1.398% | 1.398x | ✅ 通過 | 🟢 GREEN |

三種校準方法一致地將 Basel 評級從紅燈翻轉為綠燈。 均勻加權效果最佳(超標倍數 1.242x),政權加權略差(1.398x),提示 VIX 政權調整在校準層面貢獻有限。

Student-t 分佈:原本已通過,校準微幅調整

值得注意的是,GJR-GARCH(Student-t) 在 1% VaR 的原始違規率為 0.814%(低於 1%,即過於保守),Kupiec 通過(p=0.30)。施加 Conformal 後,違規率微升至 1.242–1.281%,仍在綠燈範圍內。 對 Student-t 而言,Conformal 是微調而非修復。

5% VaR 的表現

在 5% VaR 層面,Normal 分佈的原始違規率為 1.196x(輕微超標,Kupiec p=0.02),校準後降至 1.040–1.087x,且均通過統計檢定。 Conformal 在兩個信心水準均有效。

兩項發現的整合意義

這兩個實驗合在一起,描繪出一個完整的中期風險管理方案:

- 預測層(K767) :用日頻 5 日 RV 驅動 HAR 模型,無需日內數據,22–66 日預測精度媲美 GJR-GARCH

- 校準層(K768) :在任何預測模型之上套用 Conformal 包裝器,無模型假設地修正系統性欠覆蓋

兩層合在一起的優點:

- 低數據成本 :只需日頻數據(免費可取)

- 分佈無關 :Conformal 不假設特定分佈,自動適應尾部特性

- 計算輕量 :HAR 是 OLS 線性回歸,Conformal 是分位數計算,無需複雜優化

- 監管相容 :Basel 綠燈意味著符合市場風險資本計提要求

局限性

- 資產範圍 :目前僅驗證 SPY 和 GLD,台股(0050.TW)等市場是否適用仍需測試

- Conformal 的適度保守性 :均勻加權後 1.242x 仍高於 1.0x,代表 VaR 仍略寬鬆(好事,但消耗資本)

- HAR 在危機期間 :K767 的子樣本分析顯示第一半段 log-HAR 表現更佳,第二半段(2016–2026)HAR-full 反超,顯示市場結構變化可能影響最優規格選擇

- Conformal 窗口 :250 日最小校準歷史是人工設定,對不同市場可能需要調整

結論

實驗 K767 與 K768 共同提供了一個務實的中期波動率預測框架:用最便宜的數據(日頻收盤價),加上方法論上的嚴謹性(Conformal 校準),就能達到機構風險管理的標準。 這對資源有限的個人投資者和中型機構而言尤其重要,高頻數據的訂閱費用往往是進入障礙,而這個框架說明此障礙是非必要的。

下一步值得探索:將 Conformal 包裝器套用到 HAR 預測(而非 GARCH 預測),以及在台股市場的跨市場驗證。

本文基於實驗 K767(腳本:experiments/k767_har_5day_rv.py,結果:experiments/k767_har_5day_rv_results.json)與 K768(腳本:experiments/k768_conformal_var.py,結果:experiments/k768_conformal_var_results.json)的實證結果。數據來源:yfinance(SPY、GLD、^VIX),期間:2006–2026,OOS 樣本分別為 4,455–4,516 日(K767)與 2,576 日(K768)。

文獻參考:Corsi (2009, JFE);Andersen et al. (2003, Econometrica);Patton (2011, JoE);arXiv:2602.03903(Conformal VaR);Kupiec (1995);Christoffersen (1998)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊