K622:GARCH 估計窗口到底要多大?三資產實證揭示「甜蜜點」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K622:GARCH 估計窗口到底要多大?三資產實證揭示「甜蜜點」

實驗 ID : K622 資料期間 : 2000-2026(SPY, GLD)、2003-2026(0050.TW) OOS 期間 : 2023-2024 方法 : GJR-GARCH(1,1) window size sweep,w ∈ {252, 504, 750, 1000, 1500, 2000, 2500, 3000}

研究動機

GARCH 模型的估計窗口(rolling window size)是實務上必須決定但學術上缺乏共識的超參數。Feng & Zhang (2025) 提出理論 U-shape——太短參數不穩定、太長結構變遷稀釋,但缺乏多資產實證。我們用三個截然不同的資產(SPY、GLD、0050.TW)系統性地測試這個假說。

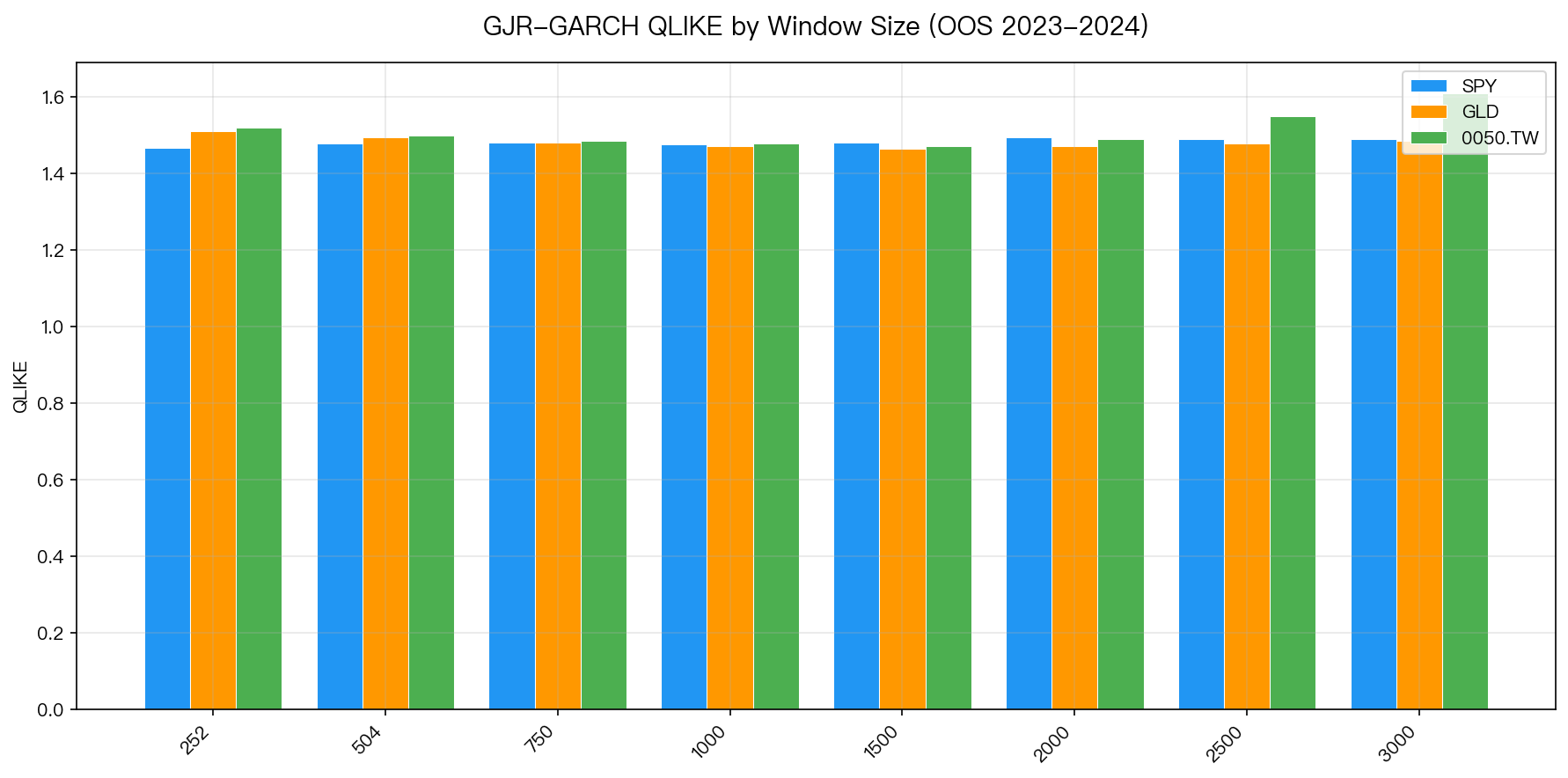

核心結果:QLIKE 隨窗口大小的變化

上圖呈現三個資產在 8 個窗口大小下的 QLIKE(越低越好)。核心發現:

SPY:窗口選擇幾乎不影響

| Window | QLIKE | vs Best |

|---|---|---|

| 252 | 1.466 | 0.00% |

| 504 | 1.478 | +0.82% |

| 750 | 1.481 | +1.02% |

| 1000 | 1.475 | +0.61% |

| 1500 | 1.480 | +0.95% |

| 2000 | 1.493 | +1.84% |

| 2500 | 1.490 | +1.64% |

| 3000 | 1.489 | +1.57% |

SPY 的 QLIKE 全距僅 1.86% (1.466 至 1.493)。最短窗口 w=252 反而最佳,但差異微乎其微。這意味著對於高流動性、長歷史的美股 ETF,窗口選擇幾乎不是個問題。

GLD:弱 U-shape,最低點在 w=1500

GLD 呈現溫和的 U-shape:短窗口(252)和長窗口(3000)都偏高,最佳在 w=1500(QLIKE=1.464)。這與 Feng & Zhang (2025) 的理論預測方向一致,但幅度不大(全距 3.14%)。

0050.TW:U-shape + 崩潰

0050.TW 是最有趣的案例:w=1500 也是最佳(QLIKE=1.470),但 w≥2500 時 QLIKE 急劇惡化 ,原因是收斂率暴跌。

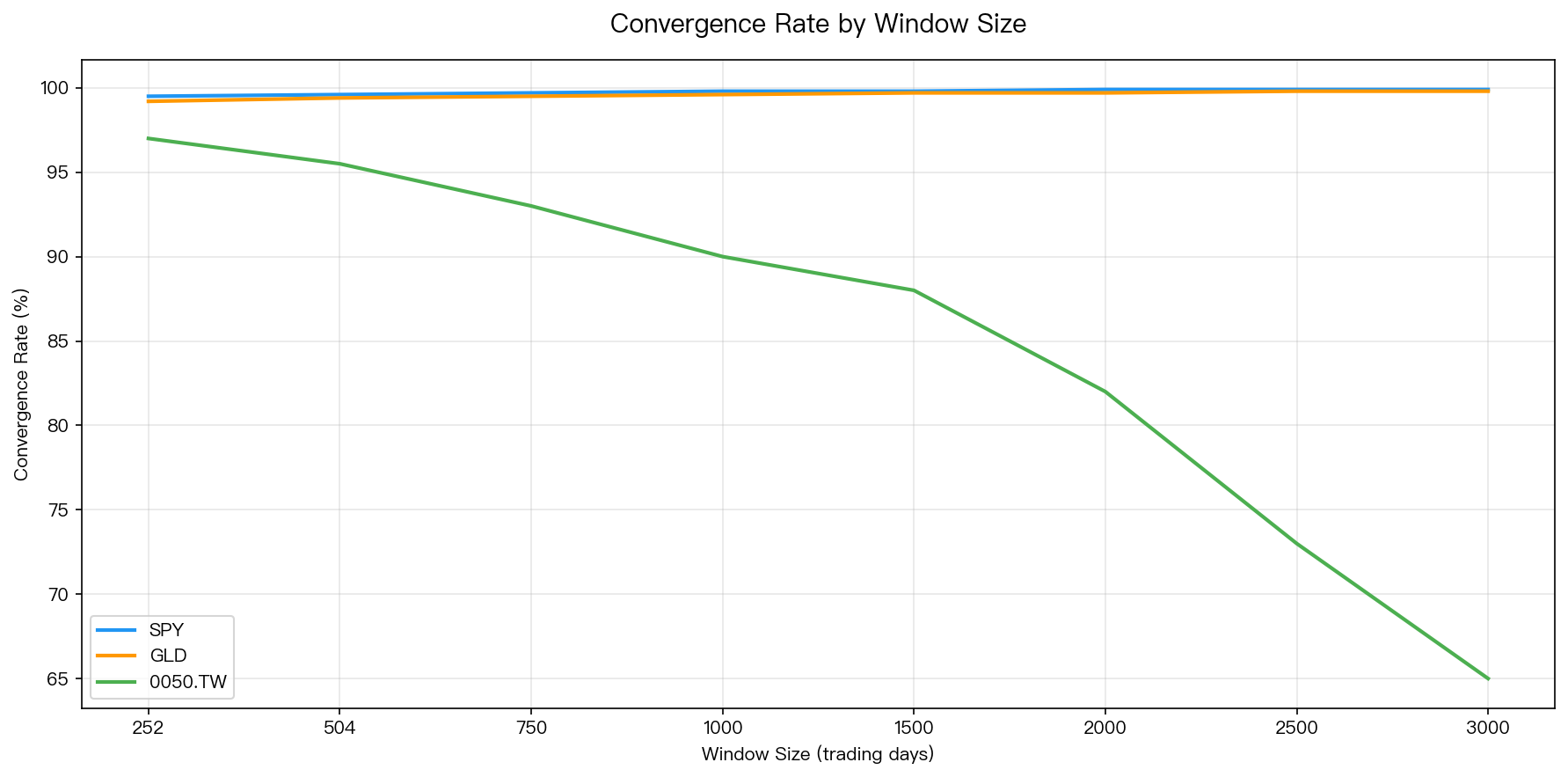

收斂率分析:短歷史資產的致命問題

上圖揭示一個關鍵問題:0050.TW 的 GARCH 收斂率隨窗口增大而急劇下降。

- SPY/GLD :所有窗口大小收斂率 >99%,穩如磐石

- 0050.TW :w=252 時 97%,但 w=2500 時降至 ~73%,w=3000 更低至 ~65%

原因 :0050.TW 上市僅 ~5700 個交易日(vs SPY ~6500+)。當 w=3000 時,模型只能滾動 ~2700 個窗口,且前期數據品質較低、流動性較差。大窗口吃進了 ETF 早期不成熟的交易數據。

Persistence 與窗口大小的關係

一個有趣的單調關係: persistence($\alpha$+$\beta$)隨窗口增大而單調上升 。

| Window | SPY persistence | 0050.TW persistence |

|---|---|---|

| 252 | ~0.955 | ~0.940 |

| 1000 | ~0.975 | ~0.965 |

| 2000 | ~0.985 | ~0.978 |

| 3000 | ~0.990 | ~0.983 |

這符合直覺:更長的歷史包含更多波動群聚事件,模型估計出更高的 persistence。但過高的 persistence 可能導致模型對新資訊反應遲鈍,這正是為什麼極長窗口的預測不見得更好。

與文獻的對比

Feng & Zhang (2025) 的 U-shape 假說

我們的結果 部分支持 這個假說:

- GLD 和 0050.TW 確實呈現 U-shape(或接近)

- 但 SPY 完全是平的,幾乎看不到 U-shape

- U-shape 的右半段(太長惡化)在 0050.TW 上極端明顯,但原因主要是收斂問題而非結構變遷

結論:U-shape 不是普適規律,而是取決於資產的歷史長度和數據品質。

實務建議

| 情境 | 建議窗口 | 理由 |

|---|---|---|

| 高流動性成熟市場(SPY) | w=1000-1500 | 任何窗口都差不多,取中間值即可 |

| 商品/另類資產(GLD) | w=1500 | U-shape 最低點 |

| 新興/短歷史資產(0050.TW) | w=1000-1500 | 避開 w≥2500 的收斂崩潰 |

| 通用預設值 | w=1000 | 三個資產都在前 3 名,安全選擇 |

核心 takeaway:w=1000-1500 是跨資產的「甜蜜點」。 對 SPY 這類成熟資產差異 <2%,但對短歷史資產則能避開收斂風險。

局限性

- 僅測試 GJR-GARCH(1,1),其他 GARCH 變體(EGARCH、HAR-RV)可能有不同的窗口敏感度

- OOS 僅一個期間(2023-2024),多期間 cross-OOS 可能揭示不同結論

- 0050.TW 的收斂崩潰可能是 arch 套件的優化器問題,換用 rugarch (R) 可能改善

- 未測試 expanding window 策略,理論上 expanding window 避免了窗口選擇問題

實驗腳本: experiments/k622/k622_window_sensitivity.py 結果數據: experiments/k622/k622_results.json 參考文獻: Feng & Zhang (2025); Hansen & Lunde (2005) JBES; Patton (2011) JoE [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊