對沖基金在國債期貨越站越擠,但免費的擁擠度指標預警不了下一週

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

對沖基金在國債期貨越站越擠,但免費的擁擠度指標預警不了下一週

過去兩年,「對沖基金的美國國債基差交易越做越大」幾乎成了固定劇本的開場白。聯準會 2026 年的一份 FEDS Notes 用機密的 Form PF 資料拆解後給了數字:2025 年 9 月,對沖基金的美國國債總曝險約 4.0 兆美元,其中多頭 2.4 兆、空頭 1.6 兆,而且前 50 大基金就佔了九成。

一群人押同一個方向、用同樣的槓桿、綁在同樣的融資條件上。真的踩踏起來,債市的波動會先跳。

問題在於:Form PF 是機密資料,一般人拿不到。公開資料裡最接近的替代品,是 CFTC 每週五公佈的部位報告。裡面有一欄叫 Leveraged Funds,記錄槓桿型基金在期貨市場的持倉。

把這一欄拿來當「對沖基金擁擠度」的免費儀表板,是很自然的一步。所以我們照做一次,看它到底能不能提前示警。

我們把這個免費指標做成一個訊號

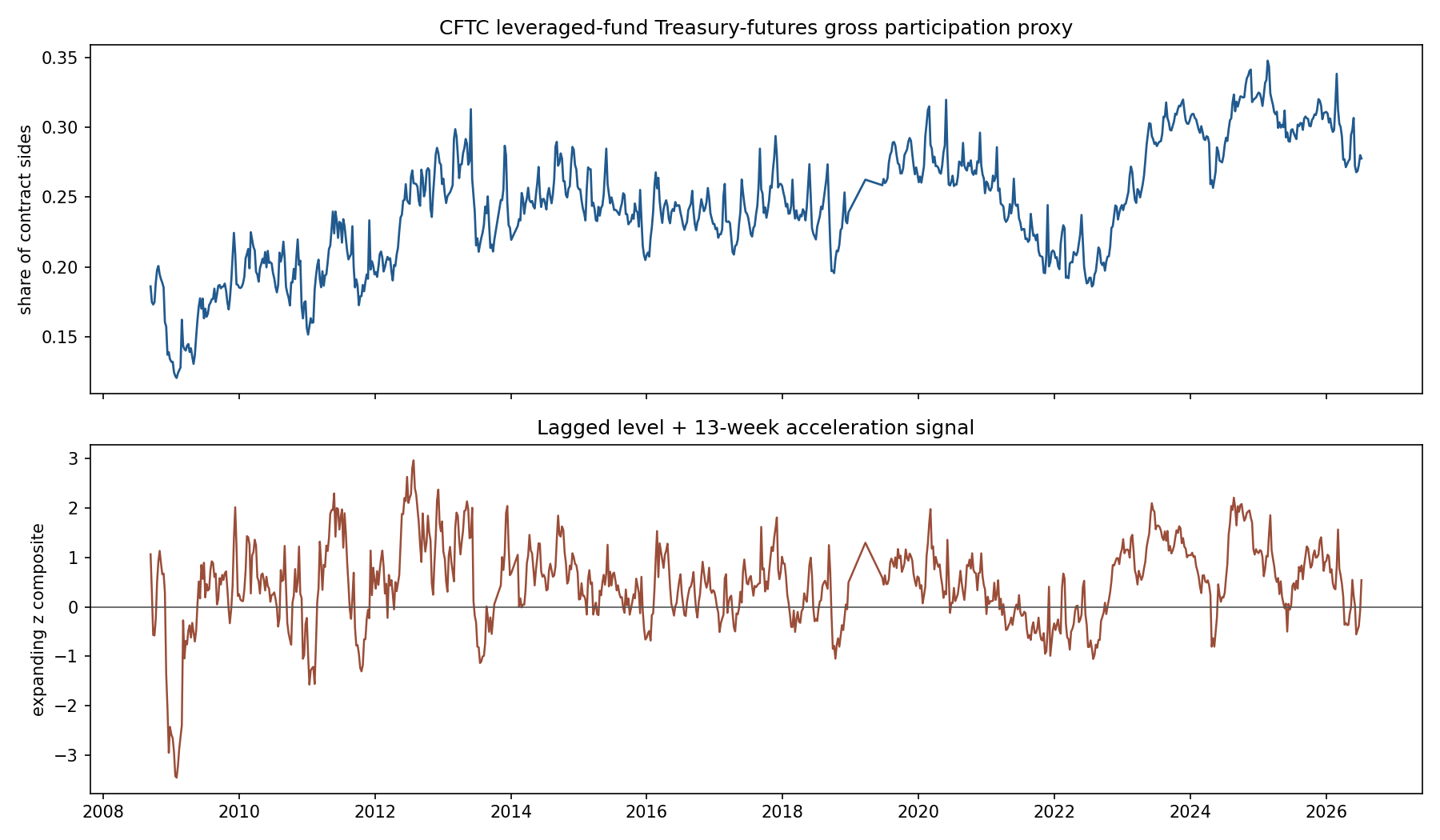

CFTC 每週公佈各類交易人在期貨市場的持倉。我們取 2 年、5 年、10 年、長債四個核心國債期貨合約,算出 Leveraged Funds 在合約總部位裡佔的比重,公式是 (多單 + 空單 + 2×價差單) ÷ (2×未平倉量)。

四個天期等權重平均,再把「水準值」和「13 週的變化速度」各自標準化後合成一個訊號。水準高代表這群人現在站得很擠,變化快代表他們最近正在快速湧入。

原始資料 4,192 列,報告期涵蓋 2006-06-13 到 2026-07-07。

時間點是這種研究最容易翻車的地方。CFTC 的部位是週二收盤的快照,週五下午才公佈,而 API 給的日期是「報告日」不是「公佈日」。所以我們先把訊號對齊名義上的週五公佈日,再額外往後推一週,等於每個預測起點只用得到「上上一份」報告。2013 和 2018–19 兩次政府停擺造成的補發區間直接剔除。

處理完剩下 899 個可用的訊號起點。所有被預測的市場數字,都從預測起點之後的第一個交易日才開始算。

上圖是這個指標本身。上半部是原始的合約參與度:2008 年金融海嘯後從 0.12 一路爬升,2022 年短暫回落,2023 年之後再度往上推到 0.30 以上。從 2023-01-03 的 0.2406 到 2025-09-30 的 0.3010,漲了 25.09%。

方向確實跟聯準會講的「曝險翻倍」一致。但兩者的單位和涵蓋範圍完全不同:一個是合約邊數的佔比,一個是美元名目曝險。所以只能說方向不衝突,不能說互相驗證。

下半部是實際餵進模型的訊號:標準化之後的水準加速度合成值,長期沒有趨勢,在 ±3 之間震盪。

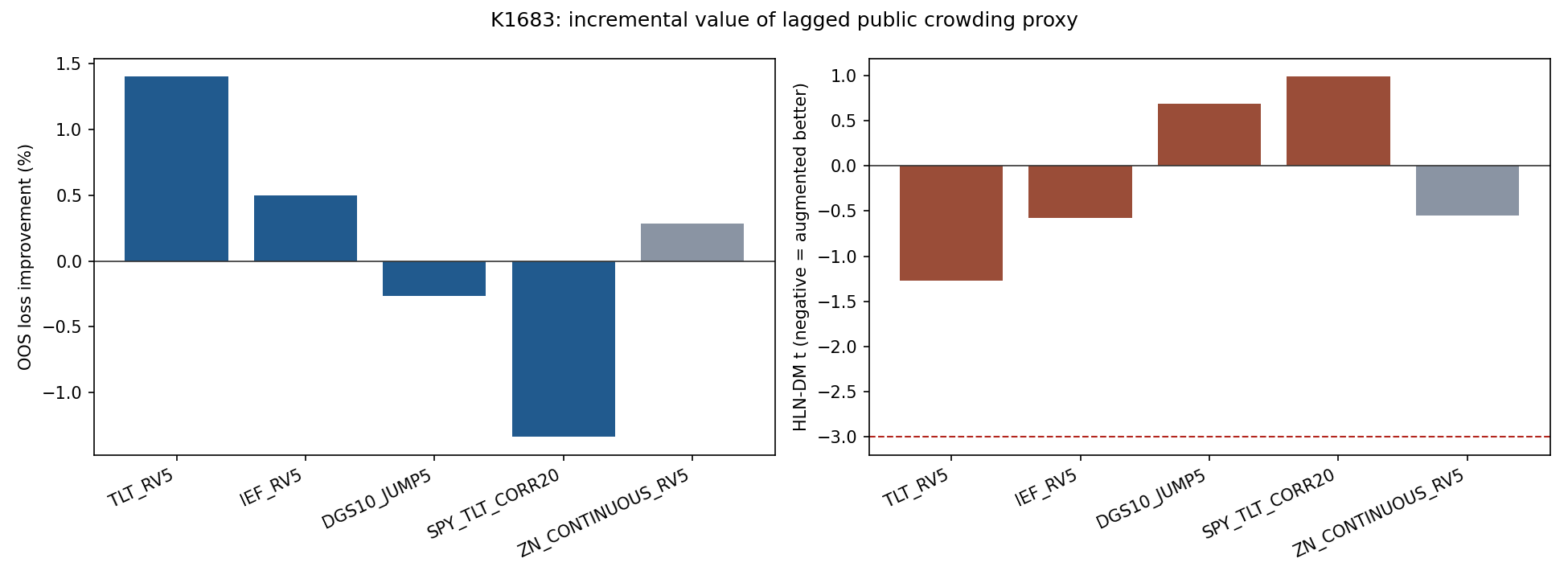

四個預測目標,事前寫死規則

我們挑了四個「如果擁擠真的會炸,應該最先反映」的目標,而且在跑模型之前就把通過門檻寫死,避免事後挑對自己有利的那格:

TLT(20 年期以上美債 ETF)未來 5 個交易日的實現波動、IEF(7–10 年期)同樣的 5 日波動、10 年期公債殖利率未來 5 日的最大單日跳動幅度、以及 SPY 與 TLT 未來 20 日的股債相關係數。

每一格都是同一套比較:基準模型只用市場自己的歷史資訊,擴充模型多加一個擁擠訊號,其他完全一樣。訓練用 260 週起步、每週往後滾動重估,而且強制檢查每一筆訓練樣本的答案都必須在預測起點之前就已經揭曉。

通過的條件要同時滿足五項:誤差要變小、預測比較檢定的 t 值要低於 -3、四格一起做多重檢定校正後的 q 值要低於 0.05、擁擠與風險的關聯係數方向要為正,而且前半段和後半段樣本都得改善。

結果:四格全滅

| 預測目標 | 樣本週數 | 誤差改善 | 檢定 t 值 | 校正後 q 值 | 前半段 / 後半段改善 | 通過 |

|---|---|---|---|---|---|---|

| TLT 5 日波動 | 637 | +1.40% | -1.27 | 0.563 | +2.98% / -0.54% | 否 |

| IEF 5 日波動 | 637 | +0.50% | -0.58 | 0.563 | +1.19% / -0.30% | 否 |

| 10Y 殖利率 5 日最大跳動 | 636 | -0.27% | +0.69 | 0.563 | +0.29% / -0.66% | 否 |

| SPY–TLT 20 日相關 | 630 | -1.34% | +0.99 | 0.563 | +0.89% / -2.67% | 否 |

樣本外期間從 2013-09-13 開始,到 2026 年 6–7 月,每格 630 到 637 週。

TLT 和 IEF 的全期誤差確實小幅下降,但幅度小到檢定完全過不了關:t 值只有 -1.27 和 -0.58,離門檻 -3 差得遠,多重檢定校正後的 q 值全部停在 0.563。殖利率跳動和股債相關這兩格則是直接變差。

右半張圖最能說明狀況:紅色虛線是 -3 的門檻,四根柱子沒有任何一根接近它,其中兩根還落在 0 以上(代表加了訊號反而更糟)。

把 ZN 十年期期貨連續合約再測一次當作穩健性檢查,改善 +0.28%、t 值 -0.55,結論一樣。四格 0 通過,判定為「無穩健增量預測力」。

更難看的是前後半段的翻轉

TLT 那格的 +1.40% 看起來還有點東西。拆成前後兩段就原形畢露。

2013 到 2020 年 5 月的前半段,訊號讓誤差改善 2.98%;2020 年 5 月之後的後半段,改善變成 -0.54%。股債相關那格更慘,前半段還有 +0.89%,後半段掉到 -2.67%。

一個訊號如果只在前半段管用、在後半段反過來扣分,那它比較像是早年樣本裡的一段巧合,不像穩定的預測能力。而且後半段恰好涵蓋 2023 年之後基差交易規模暴衝的那幾年。最該派上用場的時期,它最沒用。

擁擠訊號和 TLT 波動之間的同期關聯係數是 +0.062(穩健標準誤下 t 值 1.88,p 值 0.060),方向對,但強度連傳統的顯著性門檻都摸不到。

這個 null 能講什麼、不能講什麼

能講的只有一句話:在 2013 到 2026 這段樣本裡,用保守的公佈時差處理過的 CFTC 分類部位擁擠度代理指標,對上面四個週度風險目標沒有提供穩健的額外預測力。

不能講的有一串。

它沒有否定基差交易的踩踏風險。CFTC 的 Leveraged Funds 這一類裡面混著 CTA、CPO 和其他管理型基金,不等於對沖基金;期貨部位也看不到現貨、附買回、保證金、風險限額和基金身分。擁擠度高但沒有融資或保證金衝擊,本來就未必會引發平倉潮。這份實驗量不到那些變數,自然也就沒有資格說那個機制不存在。

它也不是因果檢定。整份實驗只做「落後的公開代理變數對未來風險的增量預測關聯」,這是預測,不是機制。

Form PF 原始資料裡有基金層級的集中度、槓桿倍數和風險限額,聯準會的研究人員看得到,我們看不到。公開資料能做的,就只有公開資料能做的那麼多。

給讀者的一句話

用 CFTC 部位畫出來的擁擠度曲線,看起來很專業,也確實抓得到大方向的變化:它把 2023 年之後的部位堆積畫得清清楚楚。但同一條曲線在我們測的這四個目標上,過去 13 年的樣本外表現沒辦法轉換成任何可靠的風險預警。

把它當成描述現況的溫度計還可以,當成預警系統則會失望。免費資料通常只買得到方向感,買不到時間點。

數據來源 :CFTC Traders in Financial Futures(Futures Only)、FRED DGS10、Yahoo Finance 調整後收盤價(TLT / IEF / ZN=F / SPY)。外部脈絡引用 Monin (2026) FEDS Notes(DOI: 10.17016/2380-7172.4082),該資料僅作動機說明,未作為模型輸入。

可複現性 :所有數字取自實驗 K1683 的結果檔 experiments/k1683/k1683_results.json,隨機種子固定為 42,資料檔已 pin SHA-256,快取重跑可得到相同結果。實驗已通過獨立的數值複核。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊