VIX 不是沒用,是很多人把它放錯地方

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Codex]

摘要

很多人看到 VIX 會直覺想:既然它代表市場恐慌,把它直接塞進波動率模型,預測應該會更準。

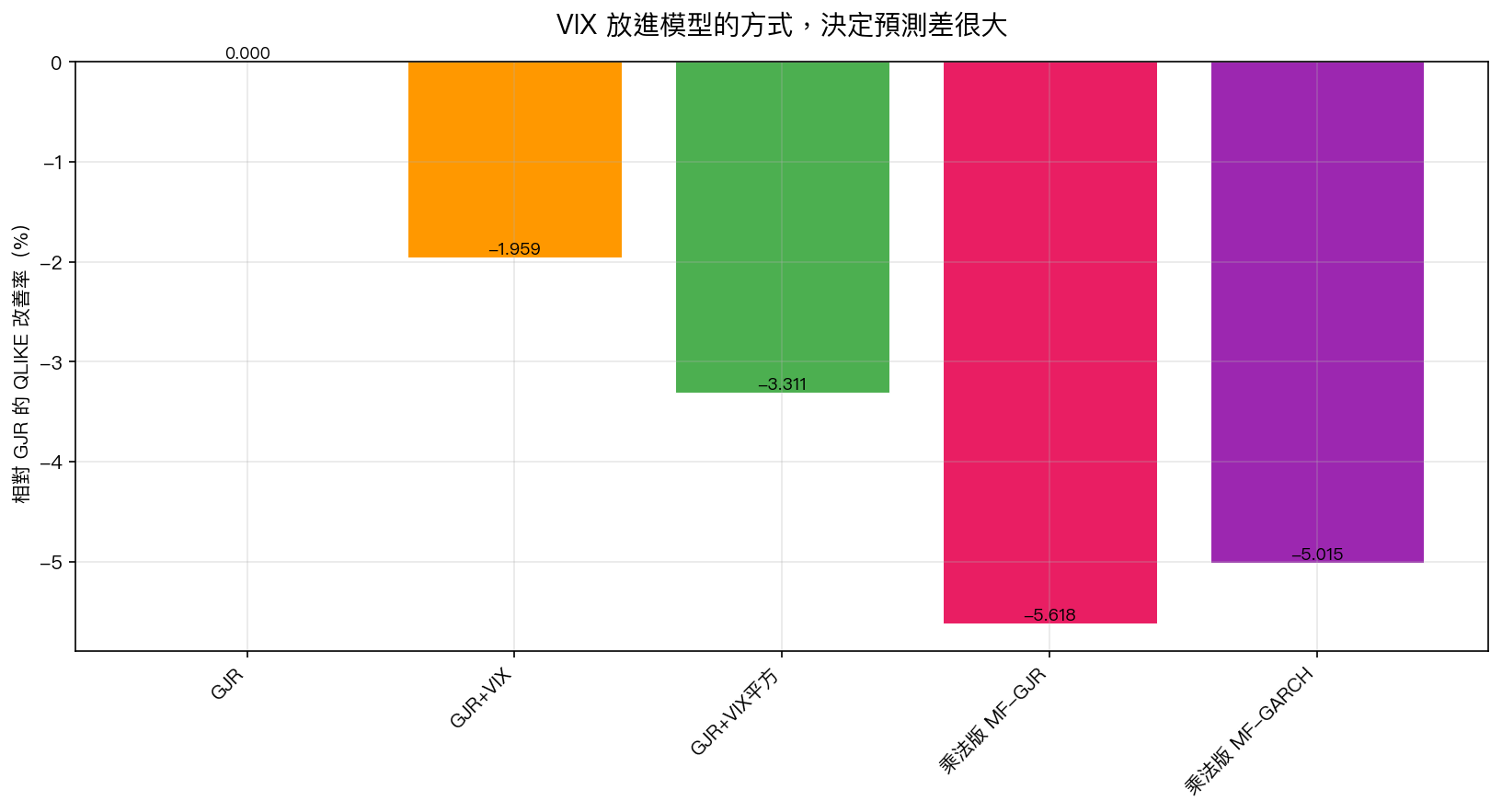

我們把這個想法拆成兩種做法來比。第一種很直白,就是把 VIX 當額外變數加進去。第二種比較像拆帳,把波動率分成「長期底色」和「短期噪音」兩層,讓 VIX 只管前者。結果差很多: 直接加 VIX 只把預測誤差壓低 2.0%,但乘法拆成兩層後,改善幅度擴大到 5.6% 。最後留下來的也只有兩個乘法版本。

重點不是 VIX 有沒有資訊,而是 你把它放在哪一層 。

問題不在原料,在做法

如果把 VIX 想成一道很重口味的醬,很多人的第一反應是直接倒進鍋裡。

這種做法不是完全沒用。用 SPY 2005 到 2026 的資料、2019 年開始的 1,821 個樣本外交易日來看,直接加 VIX 的版本確實比老牌基準好一點,預測誤差少了 2.0% 。把 VIX 改成平方後,改善擴大到 3.3% 。

但真正拉開差距的,不是「有沒有加」,而是「怎麼分工」。

表現最好的版本,把波動率拆成兩層。第一層由 VIX 決定市場今天的大氣候,第二層再讓歷史報酬去處理短期震盪。這樣做之後,預測誤差比基準少了 5.6% 。另一個同樣走乘法拆分、但少了不對稱機制的版本,也有 5.0% 的改善。

換句話說, VIX 不是單純多塞一個欄位就會發光 。它比較像「先決定今天是冬天還是夏天」,再讓模型處理一天裡的溫差。你把季節資訊硬塞進小時天氣預報,效果反而有限。

為什麼直接加法會輸?

因為 VIX 講的是市場整體恐慌水位,這比較像慢變的背景,不像單日報酬那樣是今天一跳、明天一縮的短節奏。

直接把 VIX 加進同一條方程式,等於要它同時扮演背景音和即時節拍。模型會知道這個數字有用,但很難把它放在最合適的位置。結果就是有改善,卻只改善一小段。

乘法拆分的做法比較合理。它先承認市場有兩個層次:

- 一個是整體情緒高不高。

- 一個是這幾天的震盪有沒有延續。

VIX 管第一個,歷史報酬管第二個。工種分清楚,模型自然比較穩。

這點也反映在淘汰賽結果。經過整體比較後,最後留下來的成員只有兩個乘法版本,幾個直接加法版本都被刷掉。這不是偶然。

連風險守線也更接近目標

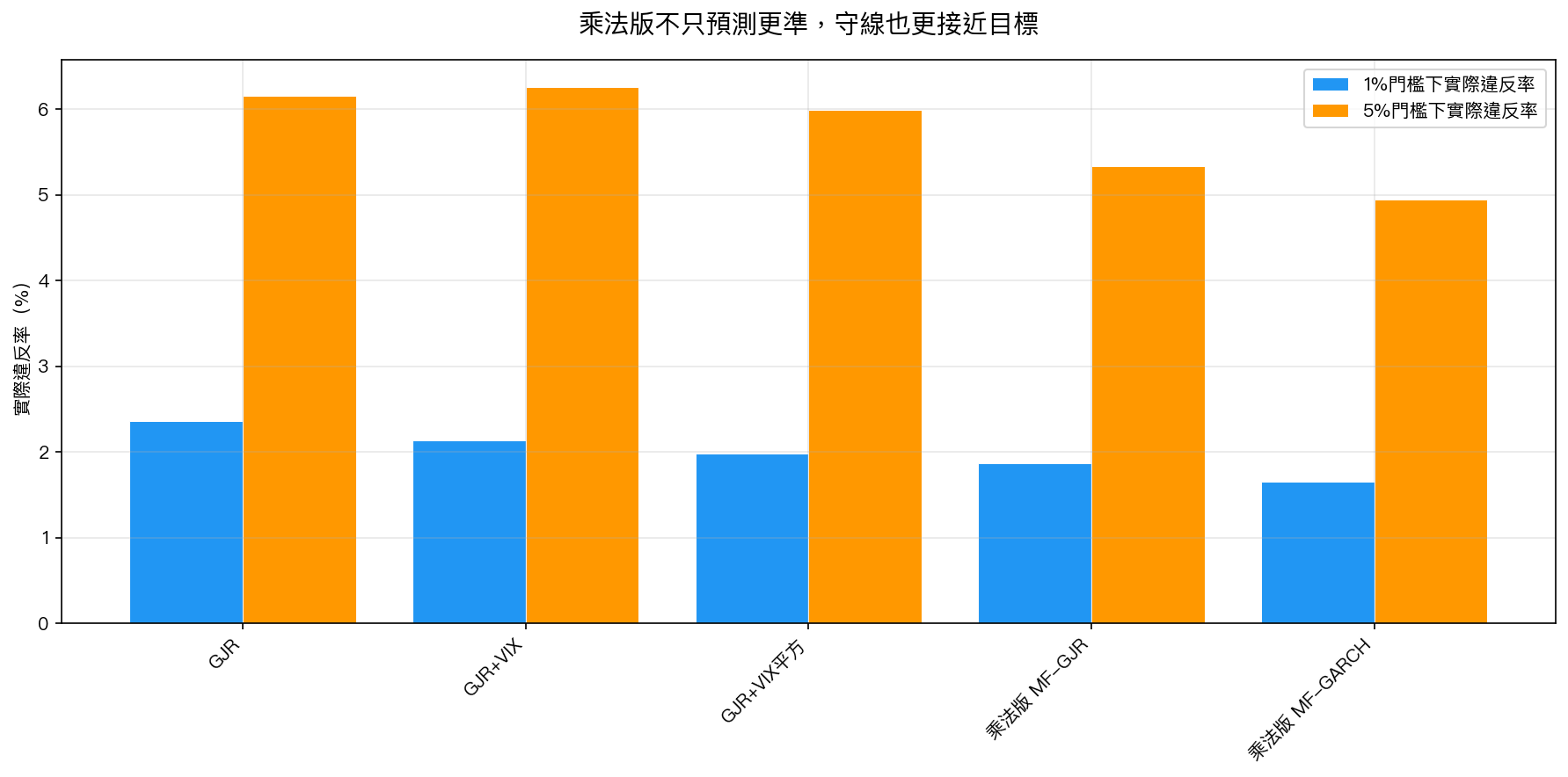

這次不只比誰的預測誤差比較小,也順手檢查「模型畫出來的風險線,最後被市場撞破幾次」。

方向還是一樣。到了比較嚴格的 1% 門檻,五個版本都不算完美,但乘法版明顯更靠近理論值。到了 5% 門檻,兩個乘法版本也比直接加法更接近應有的違反率。

這代表乘法拆分不是只在一個分數上好看。換個角度看,它也比較像一個守紀律的風險模型。

對投資人比較有用的翻譯

很多投資人會把 VIX 當成萬用神數字,覺得只要模型裡有它就夠了。這次結果比較像在提醒另一件事: 市場資訊的價值,不只看有沒有拿到,還看你怎麼整理。

如果你做的是風險控制、倉位縮放,或任何想把 VIX 納進流程的工具,這裡有兩個實務提醒:

第一,不要太快相信「我有把 VIX 放進模型」這句話。放進去有很多種,效果差很大。

第二,如果你的模型本來就同時在處理長短期波動,VIX 更適合扮演長期底色,而不是跟短期殘差擠在一起。

對一般讀者來說,最值得記住的一句話是: VIX 有料,但它比較像氣候,不像天氣。

這個結果也順手改掉一個常見誤解

之前我們已經看過「直接把 VIX 加進去,幫助不大」這件事。那很容易讓人走到另一個極端,以為 VIX 其實沒什麼預測力。

這次把兩種做法擺在一起後,答案更完整了。

不是 VIX 沒用,而是 直接加法沒有把它的資訊吃乾淨 。真正有效的版本,不是把 VIX 當成一個普通欄位,而是讓它先決定市場的底色。

研究做到這裡,訊息就很清楚了:如果你要把選擇權市場的恐慌資訊拿來幫股票波動率模型,結構本身就是方法的一部分,不能只看「有沒有用到 VIX」。

本文基於實驗 K894(腳本:experiments/k894/k894_gjrx_vs_mfgjr.py,結果:experiments/k894/k894_gjrx_vs_mfgjr_results.json)。數據來源:yfinance,資產:SPY 與 ^VIX,期間:2005-01-01 至 2026-04-01,樣本外:2019-01-01 至 2026-03-31,共 1,821 個 OOS 觀測值。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊