你睡著時市場幫你「加了多少風險」?開盤跳空是波動率預測最被忽略的秘密武器

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

有一個藏在每天開盤數字裡的資訊,大多數投資人完全沒有注意到,也有大多數的波動率模型根本沒有用上它。我們的研究發現,納入「開盤跳空」資訊之後,跨四大資產的波動率預測精確度最高提升 37% 。更驚人的是:一個資產的夜間跳空越大,這個改善幅度就越顯著。

「你睡著的時候,市場偷偷幫你加了多少風險?」

想像一下,你昨天收盤前持有一些台股 ETF,然後去睡覺。

美國道瓊跌了 2%,聯準會宣布升息超乎預期,日本央行意外調整政策……這些在你睡著的八小時裡全部發生了。等你早上起床打開手機,台股 ETF 的開盤價已經比昨天收盤低了 2.5%。

這個「昨天收盤到今天開盤之間的差距」,就是所謂的 隔夜跳空(overnight gap) 。

問題是:傳統的波動率預測模型, 很多根本沒有把這個跳空納入計算 。

傳統模型的盲點:只看「開盤到收盤」

大多數教科書裡的波動率公式,特別是所謂的「Parkinson 估計量」,只計算每天從開盤到收盤的最高價和最低價之間的差距。

邏輯上聽起來合理,因為這涵蓋了你能在市場上交易的全部時間。但問題是: 很多風險就是在那個你沒法交易的夜晚累積的 。

如果你只看盤中波動,就像只看一個人工作時的表現,完全忽略了他回家後偷偷喝酒抽菸的狀況。等到他隔天早上掛著黑眼圈進辦公室,你才發現事情不對,但已經來不及了。

Yang-Zhang 估計量 (由學者 Yang 和 Zhang 於 2000 年提出)就是為了解決這個問題而設計的。它不只看盤中波動,還會把「昨天收盤到今天開盤」的跳空資訊一起納入計算,讓波動率的估計更完整。

我們的實驗:4 大資產,10 年真實數據

我們用 2016 年到 2025 年共約 2,500 個交易日的真實數據,測試了四個主要資產:

- SPY :追蹤美國 S&P 500 的大盤 ETF

- QQQ :追蹤那斯達克 100 的科技 ETF

- GLD :黃金 ETF

- 0050.TW :台灣最大的股票 ETF,追蹤台灣前 50 大公司

我們分別用傳統的「Parkinson 模型」(只看盤中)和「Yang-Zhang 模型」(同時考慮開盤跳空)預測每一天的波動率,然後比較哪個預測得更準。

結果一目了然:

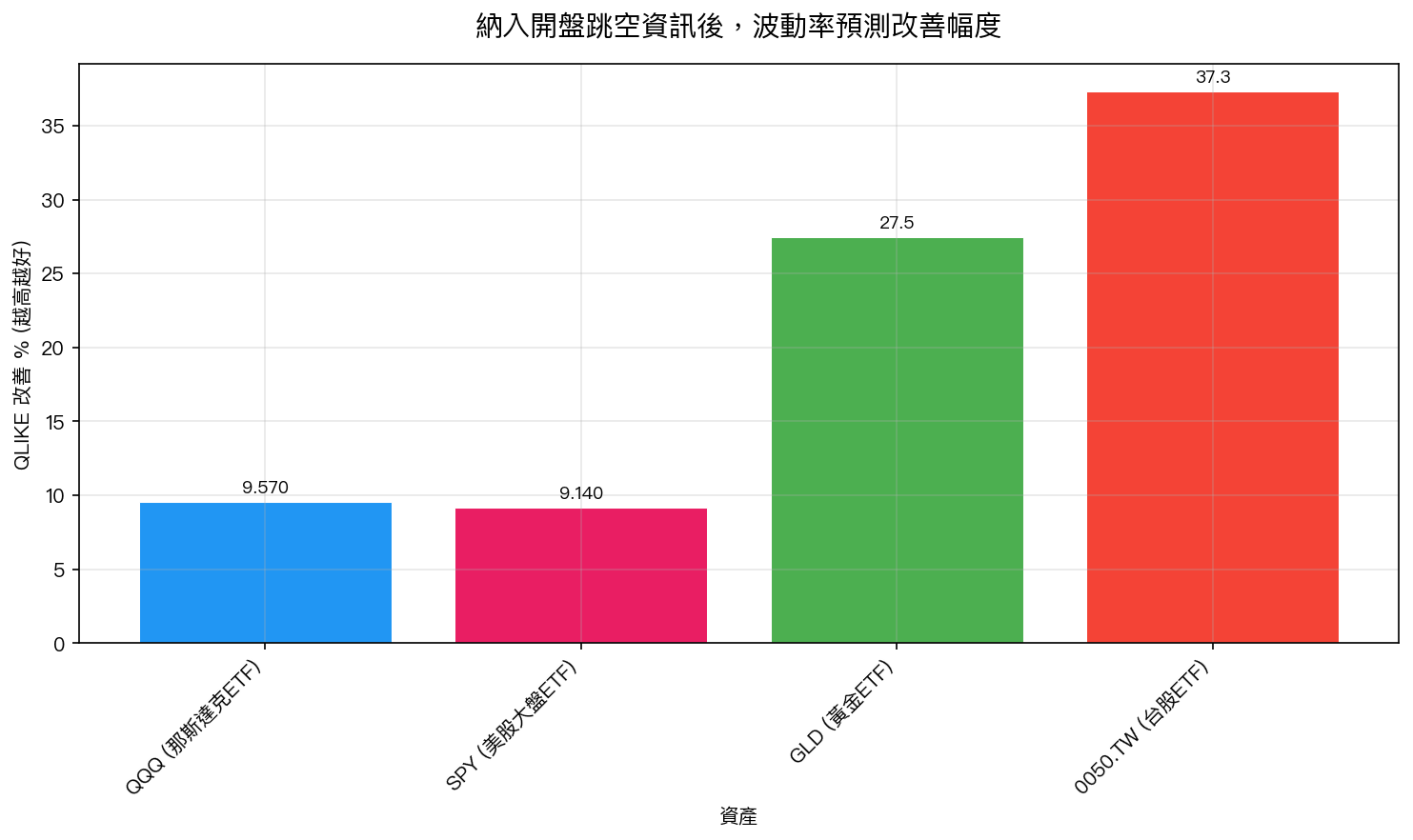

圖1:納入開盤跳空資訊後,四大資產的波動率預測改善幅度。台股 ETF(0050.TW)改善最大,達 +37%。

圖1:納入開盤跳空資訊後,四大資產的波動率預測改善幅度。台股 ETF(0050.TW)改善最大,達 +37%。

Yang-Zhang 在全部 4 個資產上都贏過 Parkinson ——而且差距在統計上都是顯著的。改善幅度從最低的 9% 到最高的 37%。

越愛跳空的市場,改善越大

最有趣的發現是: 改善的幅度和這個市場「到底有多愛跳空」高度相關 。

我們測量了每個資產的「隔夜跳空比例」,也就是每天夜間的風險佔全天總風險的比例。結果:

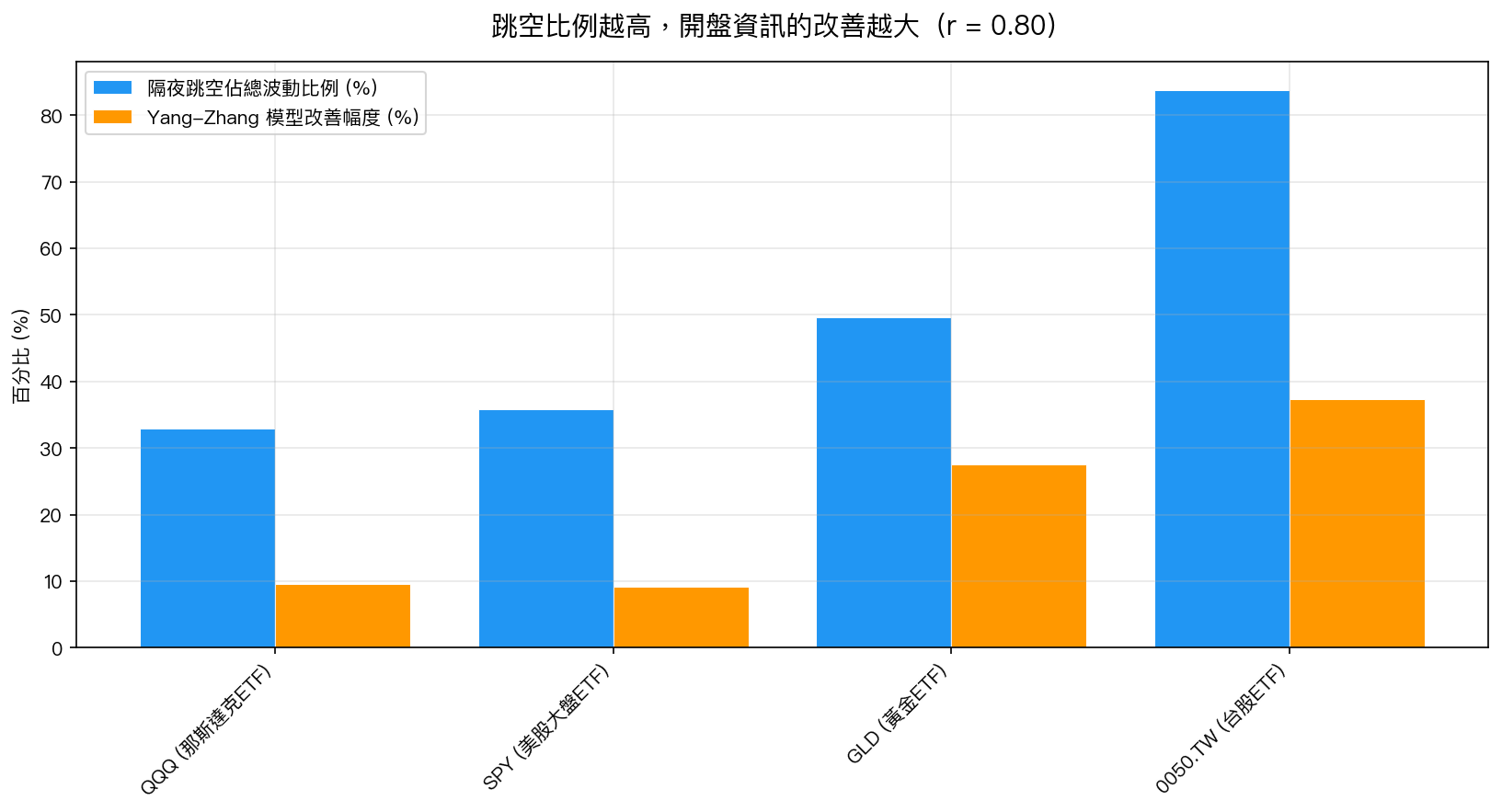

圖2:隔夜跳空比例越高的資產,Yang-Zhang 模型帶來的改善越顯著。兩者相關係數 r = 0.80。

圖2:隔夜跳空比例越高的資產,Yang-Zhang 模型帶來的改善越顯著。兩者相關係數 r = 0.80。

- QQQ :夜間跳空佔全天 33%,改善 9.6%

- SPY :夜間跳空佔全天 36%,改善 9.1%

- GLD(黃金) :夜間跳空佔全天 50%,改善 27.5%

- 0050.TW(台股ETF) :夜間跳空佔全天高達 84% ,改善 37.3%

相關係數高達 r = 0.80 ——這代表「夜間跳空越大的市場,納入開盤資訊就能越大幅提升預測準確度」。

為什麼台股的改善最大?

台灣股市有個特殊結構:它完全跟不上美國市場即時波動的節奏。

當美股在台灣深夜大漲或大跌,台灣投資人無論如何都只能等到隔天早上開盤再反應。所以每一個台股的開盤價,其實都隱藏著一整夜美股走勢的「壓縮版情報」。

這也解釋了為什麼台股的隔夜風險比例高達 84%——在所有的風險中,足足有 84% 是在那個你睡著的八小時裡默默累積的。如果你的波動率模型完全忽略這 84%,預測自然會大幅失準。

對一般投資人的實務意義

你可能沒有在用「波動率預測模型」,但這個結果對你同樣有用:

1. 關注開盤價 vs 前一天收盤價的差距

每天早上看到 ETF 開盤了,先不要急著下單。多看一眼:「今天開盤和昨天收盤差多少?」如果差距異常大,代表夜間有重大資訊影響市場,這一天往往會有更高的波動。

2. 台股投資人更需要注意

因為台股的隔夜跳空比例特別高,如果你是 0050.TW 的長期持有人,當你看到今天開盤跳空了 2% 或以上,後續震盪往往比美股更劇烈,因為台股要在一個交易日內消化一整夜美股的資訊。

3. 黃金不是永遠的「穩定天堂」

實驗中一個令人意外的結果是:黃金(GLD)的隔夜跳空比例(50%)比我們預期的高很多。雖然黃金接近 24 小時交易,但因為多個全球市場同時影響,它的夜間風險同樣不可忽視。

結論

開盤時間的第一個價格,不只是今天交易的起點,它也是一整夜全球市場消化資訊的結果。

一個不看開盤跳空的波動率模型,就像一個不看睡眠記錄的健康監測App:它告訴你今天白天你走了多少步,但完全不知道你昨晚睡得有多差。而偏偏很多時候,睡得好不好才是明天表現的最大關鍵。

本文基於實驗 K938 的實證結果(數據來源:yfinance,期間:2016-2025,樣本:約 2,500 個交易日)。模型比較採用 Patton (2011) QLIKE 損失函數,統計顯著性以 Harvey et al. (1997) |t| > 3.0 門檻認定。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊