台股投資人注意:你的風險保護傘可能破洞——6 種標準模型全部低估台股風險

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你的風險保護傘破洞了

想像你去買一件雨衣。

店員說:「這件是標準款,適合一般氣候。」但你住在颱風天天來的地方。

這就是台灣投資人用「標準 VaR(風險值)」保護自己的問題。

什麼是 VaR?為什麼台股投資人需要它?

VaR(Value at Risk,風險值)是全球銀行、基金公司用來管理風險的核心工具。

最簡單的解釋 :「我的投資組合,在最壞情況下(1% 機率),單日最多虧多少?」

如果 VaR 算錯了,風控就形同虛設。

標準模型為什麼不適合台股?

台股 ETF(0050.TW)的報酬分配跟美股根本不一樣:

| 指標 | Normal 假設 | 0050.TW 實際 |

|---|---|---|

| 偏態(左傾程度) | 0(對稱) | -0.681(左偏) |

| 峰態(極端事件頻率) | 3(標準) | 7.67 (厚尾,是 2.5 倍!) |

「峰態 7.67」是什麼意思?

用比喻說:如果美股大盤是「偶爾會有大雨的溫帶城市」,台股就是「颱風路徑上的海島城市」,極端事件不只更頻繁,而且更猛烈。

用 Normal VaR 保護台股投資,就像穿一件「溫帶雨衣」站在颱風裡。

我們測試了 8 種方法:結果令人震驚

K836 實驗在 2023-2024 年(481 個交易日)測試了 8 種計算 0050.TW 風險的方法:

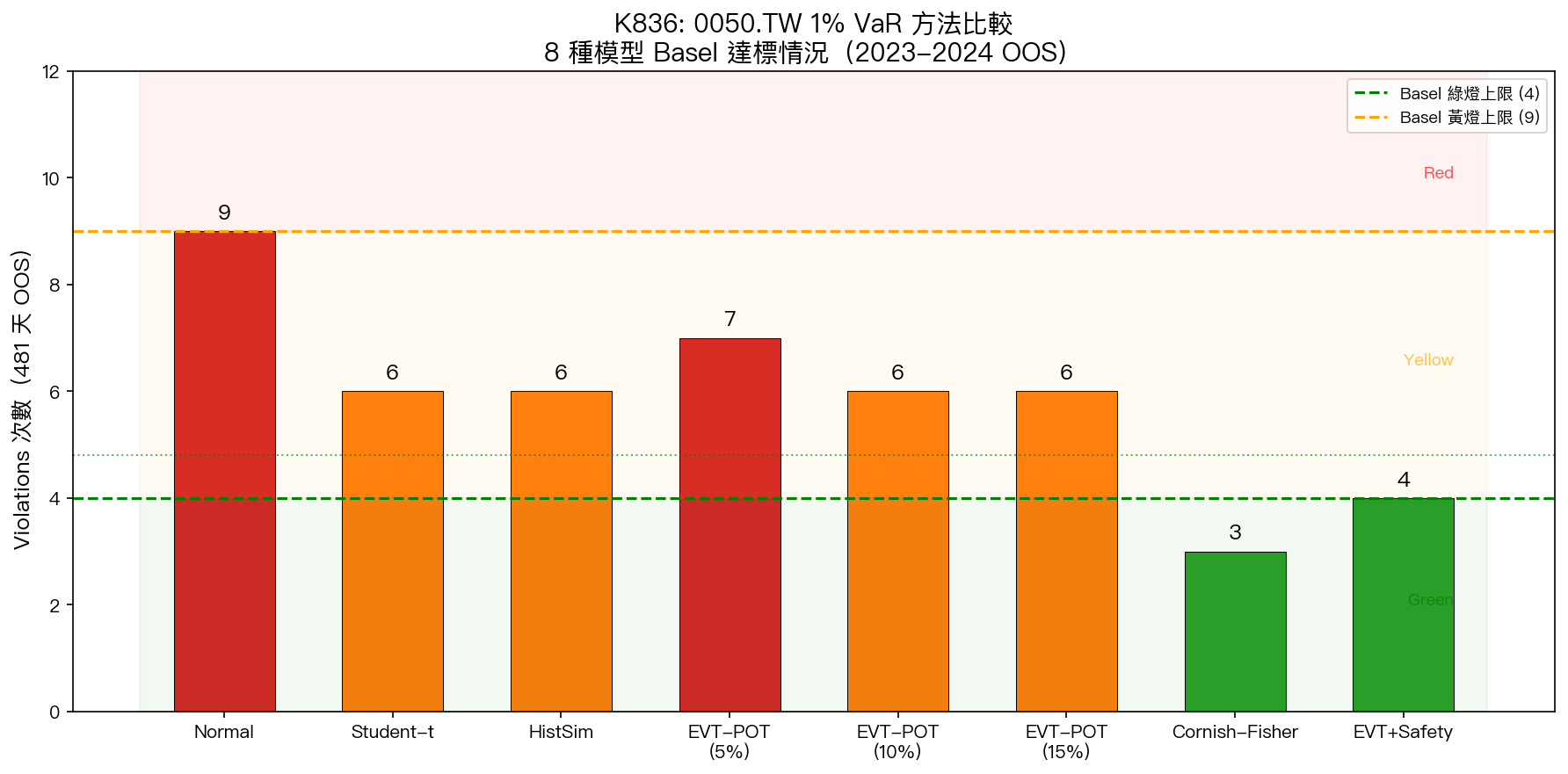

圖:8 種模型在 481 天的「超標次數」(理論上應≤4次)。綠色達標,紅/橘色失敗。

圖:8 種模型在 481 天的「超標次數」(理論上應≤4次)。綠色達標,紅/橘色失敗。

銀行監管標準(Basel) :1% VaR 在 500 天應最多超標 4 次(否則監管警告)。

結果:

- Normal(標準正態) :超標 9 次 → 黃燈警告

- Student-t :超標 6 次 → 黃燈警告

- 歷史模擬法 :超標 6 次 → 黃燈警告

- EVT(極值理論) :超標 6-7 次 → 黃燈警告

- Cornish-Fisher :超標 3 次 → 綠燈通過!

6 種方法全部不達標,只有一種方法成功。

為什麼 Cornish-Fisher 有效?量身定做的衣服

普通 VaR 是「均碼」,假設所有市場都長一個樣子(Normal 分配)。

Cornish-Fisher 是「量身定做」,它先量你的「身材」(偏態和峰態),再裁一件適合你的雨衣。

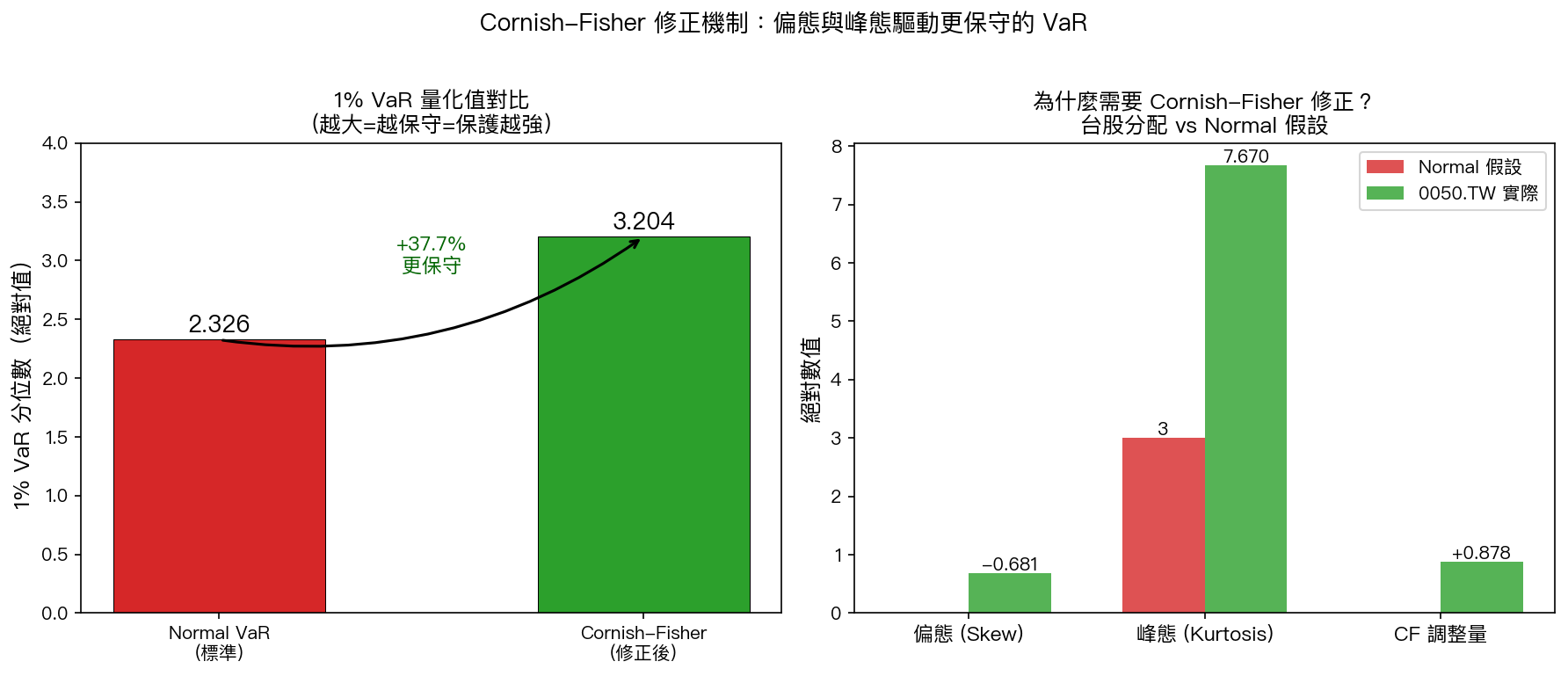

圖:CF 把 VaR 的「安全邊際」從 2.326 倍標準差拉大到 3.204 倍(多出 37.7%),才足以覆蓋台股的厚尾風險。

圖:CF 把 VaR 的「安全邊際」從 2.326 倍標準差拉大到 3.204 倍(多出 37.7%),才足以覆蓋台股的厚尾風險。

具體來說 :

- 普通方法:VaR = 2.326 × 日常波動

- Cornish-Fisher:VaR = 3.204 × 日常波動(多了 37.7%)

這多出來的 37.7% 緩衝,正是台股颱風式下跌所需要的防護。

甚至連「最高科技」的 EVT 也失敗了

你可能聽說過「極值理論(Extreme Value Theory, EVT)」,這是金融工程界最尖端的尾部風險建模技術,理論上最適合處理極端事件。

但在台股,EVT 和最簡單的歷史模擬法表現一模一樣(都是 6 次超標)。

為什麼?

因為我們有 3400+ 天的歷史數據,1% 極端事件已經被「看過」34 次以上。EVT 的優勢是在「樣本稀少的超遠尾部」發揮,但 1% VaR 在大樣本下根本不算遠尾。

意思是:EVT 是強力工具,但用錯場景(大樣本 + 1% VaR)就浪費了。

對一般投資人的啟示

你可能不會自己算 VaR,但你的基金經理、銀行、券商都在用它評估風險。

三個重要問題可以問你的理財顧問:

- 「你們計算台灣股票風險的方法,有沒有調整台股的厚尾特性?」

- 「你們用的 VaR 有沒有通過 Basel 回測?超標幾次?」

- 「最近三年,你們的風控模型有沒有低估過風險?」

如果答案含糊,那個「雨衣」可能不防颱風。

重點回顧

- 台股峰態 7.67,是 Normal 假設的 2.5 倍,極端事件比你想的更頻繁

- 標準 VaR 方法(Normal、Student-t、EVT)全都低估台股風險

- Cornish-Fisher 量身調整偏態和峰態,VaR 多出 37.7% 緩衝,唯一達標

- 下次看到「風險值」報告,記得問:有沒有為台股「量身定做」?

本文基於 K836 實驗(0050.TW 2023-2024,481 天 OOS,數據來源:yfinance)

統計方法:Kupiec Test + Christoffersen Test + Basel Traffic Light

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊