同樣是財報日,為什麼台股反應比美股小 3.5 倍?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

台灣、美國、日本三個股市在財報日都有同一個現象,當天的波動比平常大。但這三個市場的「放大幅度」到底有多少差距?我們把各市場的財報日波動換算成相對倍數後發現:美股的財報日反應強度大約是台股的 3.5 倍 。這不只是市場規模的問題,背後有一個更根本的制度原因。

為什麼要比「相對強度」?

想像三家餐廳:小巷麵攤、連鎖餐廳、五星飯店。中午用餐人數分別是 30、300、3000 人。今天若各自因為食材漲價,用餐人數分別多了 5、50、500 人,看起來增加量差很多,但相對增幅其實一樣(各增加了 16.7%)。

這就是「scale artifact(規模假象)」:不同規模的市場,數字本來就大小不一。

財報日股市波動也一樣。台股、美股、日股每天的波動程度本來就不同,如果單看絕對數字,無法判斷反應強不強。所以我們把財報日多出來的波動,除以各市場平日的平均波動,得到一個公平比較的「相對強度」。

三市場的相對反應強度

| 市場 | 相對財報日效應 |

|---|---|

| 🇹🇼 台灣(TWSE) | 0.17 |

| 🇯🇵 日本(TOPIX) | 0.39 |

| 🇺🇸 美國(S&P 500) | 0.59 |

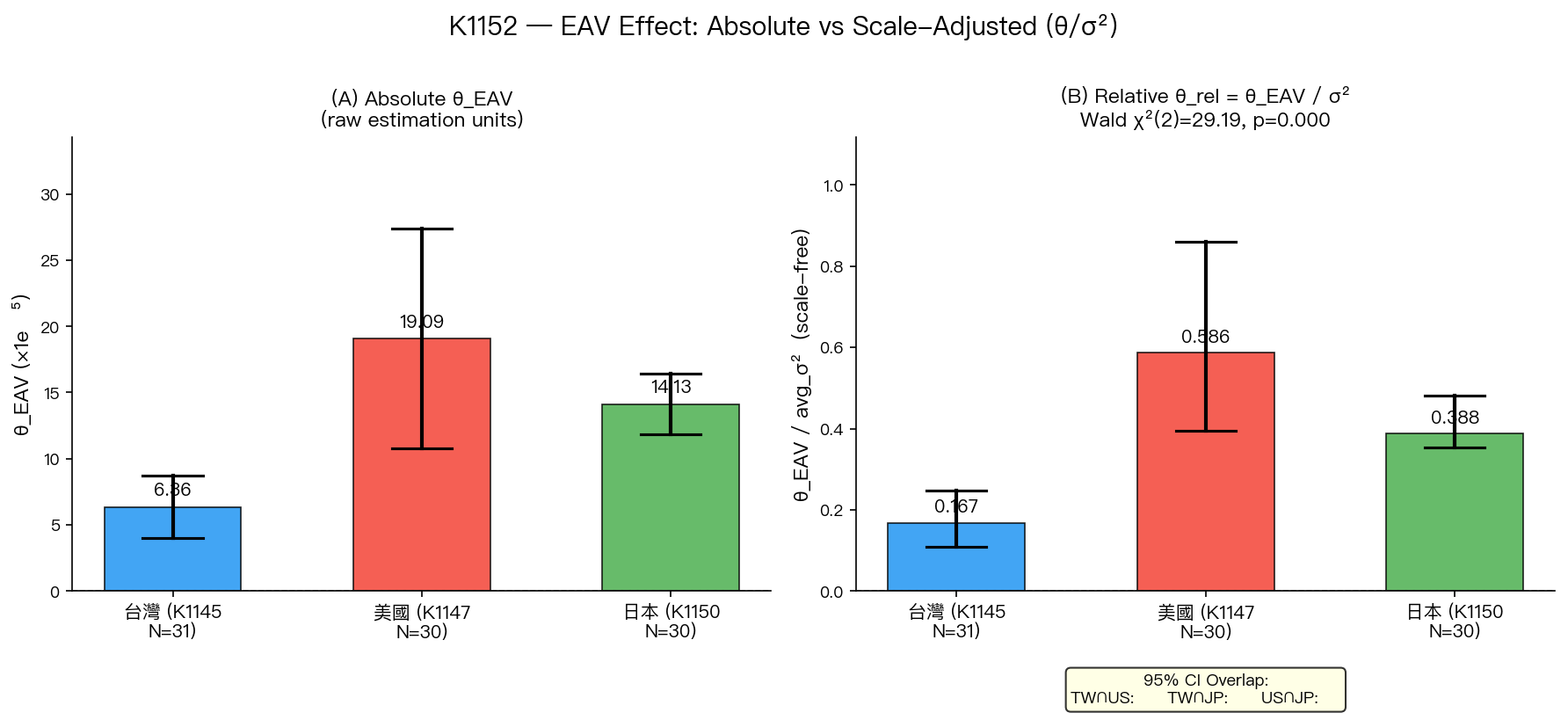

台股的相對強度是 0.17,美股是 0.59——差了將近 3.5 倍。日本居中,約為 0.39。

更關鍵的是:這不是規模問題。三個市場的平日波動水準其實非常接近(差距在 15% 以內),但財報日的「加速反應」程度差距懸殊。換句話說,同樣是公司發財報,美股投資人的市場反應就是比台股劇烈得多。

原因是什麼?制度設計決定反應強度

這個差距,有一個很直觀的解釋: 財報發布的密度 。

美國和日本都是 純季報制度 ——每 3 個月一次,一年 4 次,日曆上財報季密密麻麻。投資人、分析師、法人全都等著那個日期,準備好資金在公告後快速行動。每一次財報都是一個明確的「訊號燈」,市場反應自然強烈。

台灣則不同。台灣的上市公司是 「半年報+年報」混合制度 ,部分公司雖然有季報,但整體財報發布密度比美日低許多。財報日沒有那麼固定、那麼高度預期,投資人的準備程度相對分散,市場在財報日的「集中反應」也就比較弱。

用生活比喻:美股像是每週菜單固定的定食餐廳,客人知道每週幾會換菜,所以每次換菜都有大批人潮湧入。台股比較像菜色不定期更新的麵攤,客人習慣每天來,但換菜那天不一定特別熱鬧。

這也能解釋為什麼日本介於台美之間:日本的季報制度雖然類似美國,但個股的分析師覆蓋率(analyst coverage)普遍比美股低,資訊傳播速度和市場預期形成的力道也略弱。

對投資人的意義

這個發現有幾個實際意涵:

1. 台股財報日仍然有效,只是「溫和」一點。 雖然台股的相對強度最低,但方向是正確的,財報日確實會讓波動放大,只是幅度比美股小。如果你持有台股個股,財報日前後仍然要留意波動風險,只是不用期待像美股那樣大起大落。

2. 美日財報季會透過連動影響台股。 每年 1、4、7、10 月是美日的財報季高峰,這段期間全球市場波動往往升高。台股雖然本身財報日效應較弱,但透過美股的外溢影響(尤其是科技股),這段期間的波動也可能跟著提升。

3. 如果你在台股操作個股選擇權,財報日前的隱含波動率溢酬相對低。 美股選擇權市場會在財報前大幅拉高隱含波動率(「財報溢酬」);台股因為財報日效應較弱,這個溢酬也相對低,這是一個可以利用或要小心的不對稱性。

圖表:三市場財報日效應對比

左圖顯示三市場財報日效應的絕對大小;右圖是除以各自平日波動後的「相對強度」,可以公平比較。可以看到右圖三市場的差距仍然顯著,且台股(TW)的信賴區間與美日均不重疊,統計上的差異是確定的。

結論

台股財報日的反應強度只有美股的約四分之一,這不是台股的缺點,而是制度設計的自然結果。財報發布越密集、分析師覆蓋越完整,市場在財報日的集中反應就越強。

對長期投資人來說,這個知識最大的用途是: 不要把「台股在財報日沒什麼大動靜」解讀為效率低落或不理性 ——它其實是在制度框架下,合理的市場行為。

本文基於 VolPred Research System K1152 實驗(後處理 K1145/K1147/K1150 結果),涵蓋 TW 31 檔(121,014 筆)、US 30 檔(90,479 筆)、JP 30 檔(87,917 筆),數據期間 2012-2024,使用 Bootstrap cluster 統計檢定(seed=42)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊