用「相變理論」預測股災?21 年 15 次崩盤實測:複雜統計指標贏不了 VIX

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

TL;DR

結論一句話 :用統計物理「相變指標」預測股災沒有比 VIX 更厲害——9 個複雜指標組合起來的樣本外 AUC 是 0.514,反而 輸給單看 VIX 的 0.555(差 −0.041)。VIX 已經把這些訊號吃下去了,多疊一層花式公式只是徒增模型風險。

這是 VolPred「VIX 充分性」實驗家族的第 25 篇證據 ,再次確認:給散戶用的崩盤儀表板, 一條 VIX 就夠 。

為什麼有人想用「相變」預測股災?

「相變」(phase transition)原本是物理學概念:水從液態變成冰,磁鐵從無序變有序,系統在臨界點(critical point)會出現一些 通用的早期警訊 :

- Critical slowing down :系統對小擾動的回復變慢(自相關上升)

- Variance increase :系統內部漲落變大(波動度上升)

- Order parameter rise :成員之間的同步度提高(相關性上升)

2009 年 Scheffer 等人發在 Nature 的指標性論文〈Early-warning signals for critical transitions〉,主張這套訊號可以預警 生態崩潰、氣候 tipping point、甚至金融危機 。Sornette《Why Stock Markets Crash》、Harmon 等人 2015 年〈Anticipating Economic Market Crises Using Measures of Collective Panic〉也都試圖把這套搬到股市。

聽起來很美: 金融崩盤前夕,市場各資產相關性變高(panic correlation)、波動度爆發、報酬分布的熵改變 ——這不就是相變的 textbook 案例嗎?

K863 想嚴格驗證這件事。

實驗設計:對 SPY 過去 21 年、15 次崩盤的 4,687 天測試

| 設定 | 內容 |

|---|---|

| 資料 | yfinance:SPY、QQQ、GLD、TLT、EEM、VIX |

| 期間 | 2005-01-03 ~ 2026-04-02(4,687 個交易日) |

| 崩盤定義 | SPY 在 63 日內最大跌幅 > 10% |

| 崩盤次數 | 15 次(含 2008 GFC、2020 COVID、2022 熊市、2025 春跌) |

| 訊號 lag | signal.shift(1)(前一日訊號決定今日部位,無 lookahead) |

| 比較基準 | 單看 VIX 水準的判斷力 |

9 個候選指標 :

- Order parameter (5 個資產 22 日 rolling 兩兩相關度的平均絕對值),衡量「市場同步度」

- Susceptibility (order parameter 的 63 日滾動方差),衡量「同步度的不穩定」

- Order parameter ROC (22 日變化率),同步度的速度

- SPY entropy (63 日 SPY 報酬分布的 Shannon 熵,10 個 bin),市場「無序度」

- Entropy change (22 日熵變化)

- VIX AR(1) (63 日滾動自相關)——critical slowing down 代理

- VIX variance (63 日 VIX 滾動方差)

- SPY return variance (63 日 SPY 報酬方差)

- VIX level (VIX 本身——baseline)

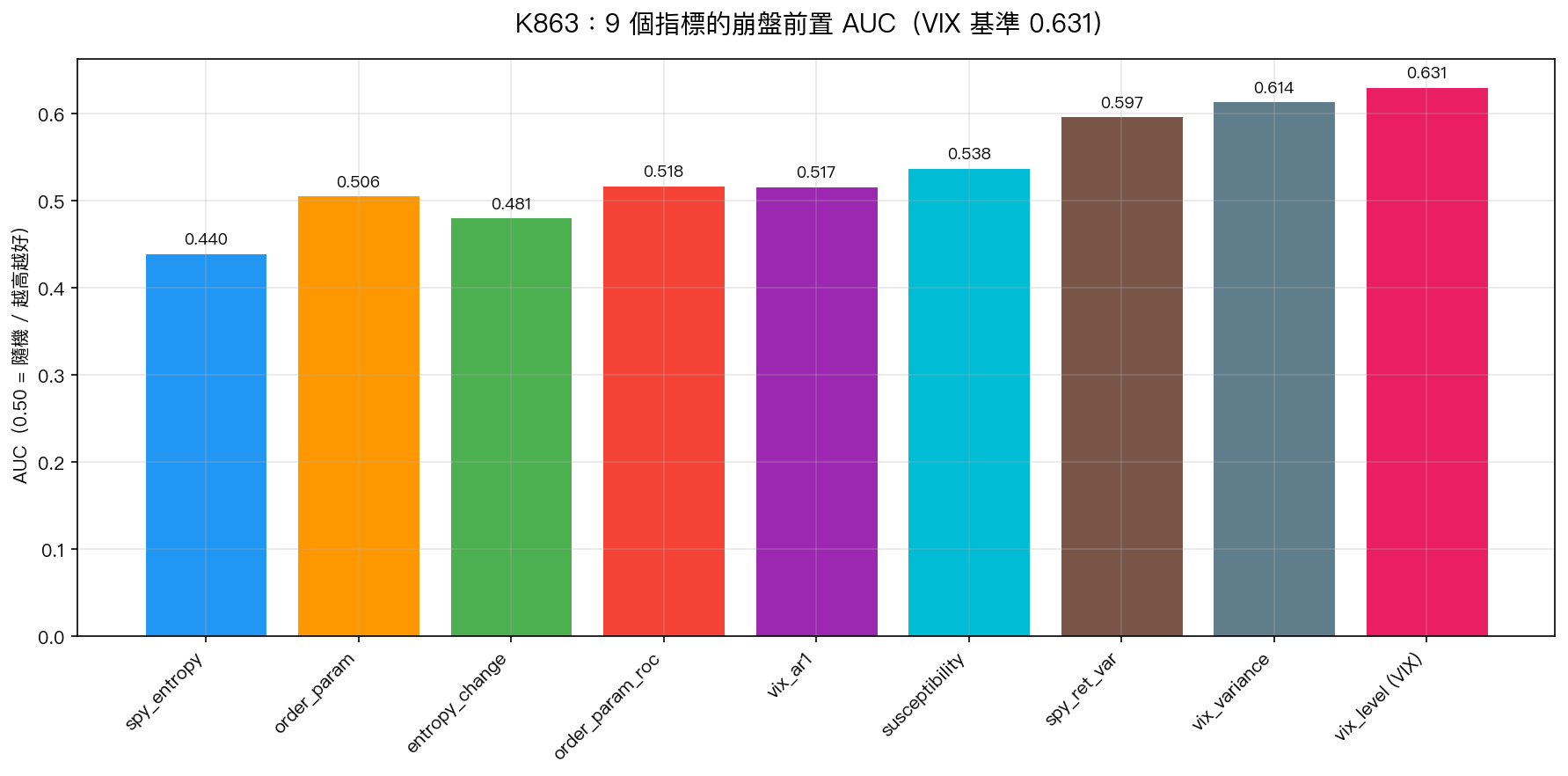

結果一:個別指標誰最會抓崩盤?

每個指標的「崩盤前置 AUC」(崩盤前 63 日的訊號 vs 平靜期訊號的可分性):

| 指標 | AUC | 是否通過 |t|>3.0 |

|---|---|---|

| vix_level(VIX 本身) | 0.631 | ✓ |

| vix_variance | 0.614 | ✓ |

| spy_ret_var | 0.597 | ✗ |

| susceptibility | 0.538 | ✗ |

| order_param_roc | 0.518 | ✗ |

| vix_ar1 | 0.517 | ✗ |

| order_parameter | 0.506 | ≈ 隨機 |

| entropy_change | 0.481 | < 隨機 |

| spy_entropy | 0.440 | 方向相反 |

三個觀察 :

- VIX 本身就是最強的單一指標 (AUC 0.631),這不令人意外,但和它並肩的 vix_variance(0.614)也是 VIX 衍生量, 前 3 名都是 VIX 家族

- 物理學家最愛的 order parameter(市場同步度)AUC 只有 0.506 ——和擲銅板差不多

- SPY entropy 的 AUC 是 0.440——比隨機還差 :意思是「崩盤前報酬分布反而比較有序(熵較低)」,和 Scheffer 框架預期相反,可能是因為崩盤前 短期慣性增強 ,分布暫時變窄

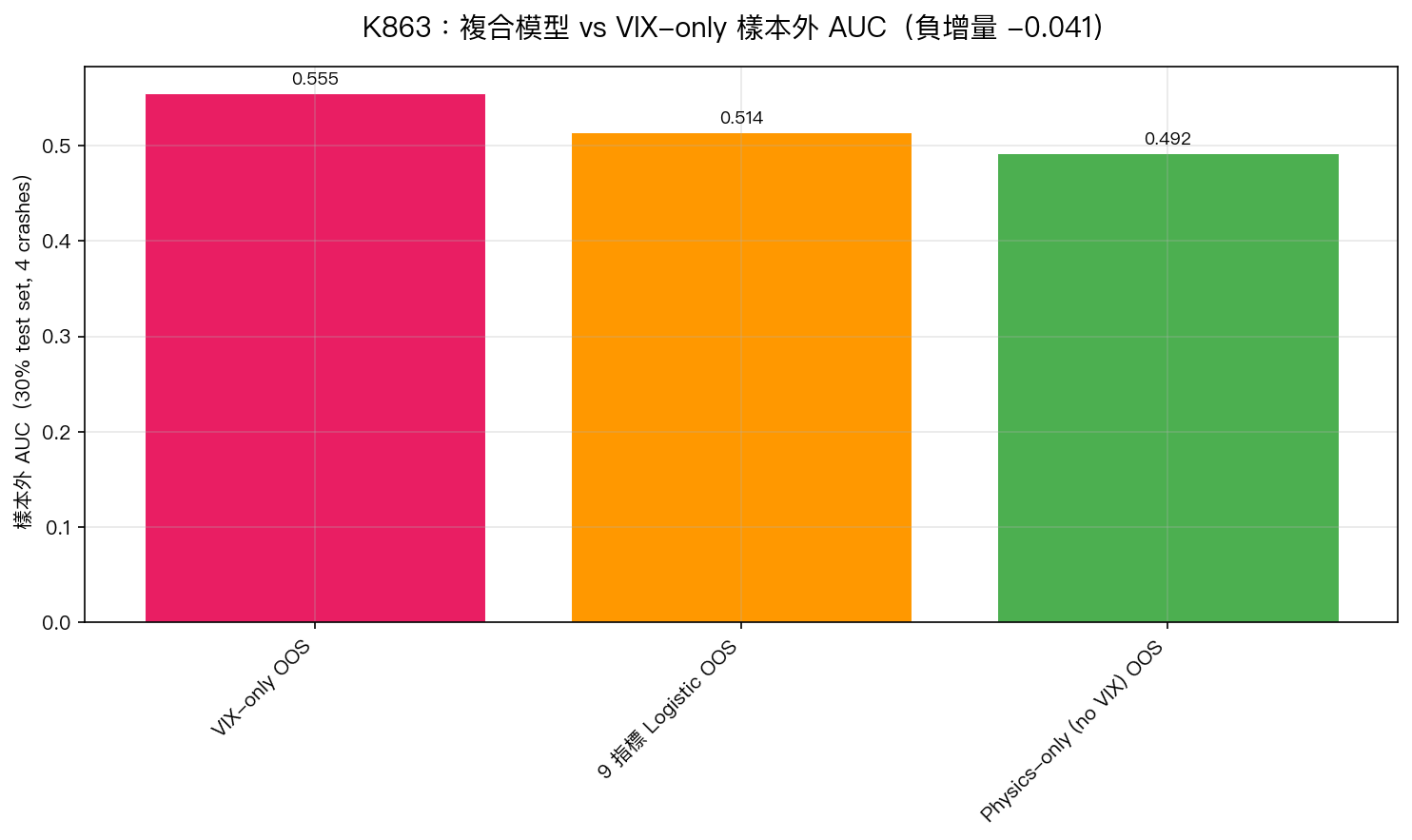

結果二:把 9 個指標組合起來,能不能贏 VIX?

如果單一指標都不夠, 組合(composite)會不會有 incremental information ?這是這篇實驗的核心問題。

K863 把 70% 資料做訓練、30% 做樣本外(OOS)測試,跑 logistic regression 把 9 個指標組合起來:

| 模型 | 樣本外 AUC | 95% CI | 結論 |

|---|---|---|---|

| VIX-only | 0.555 | — | baseline |

| 9 指標 Logistic Composite | 0.514 | [0.470, 0.558] | 比 VIX 差 |

| Physics-only(不含 VIX 三變量) | 0.492 | — | 低於隨機 |

Incremental AUC over VIX = −0.041 ,bootstrap 95% CI = [−0.072, −0.010], significant=False (此處「significant」指「顯著優於 VIX」;實際上 CI = [−0.072, −0.010] 完全落在負區間、不含 0,表示 composite 模型在統計上顯著劣於 VIX baseline;僅 0.5% 的 bootstrap 樣本顯示 composite 優於 VIX)。

白話 : 複雜指標相對 VIX 沒有任何 incremental 預測力 ,反而因為過擬合風險、增加估計誤差,整體表現略差。

結果三:拿來當交易訊號呢?

把 composite 訊號分位門檻設在第 90 百分位,當高訊號時減碼 SPY、低訊號滿倉,跑 21 年回測:

| 策略 | 年化報酬 | 年化波動 | Sharpe | MaxDD | Calmar |

|---|---|---|---|---|---|

| Buy & Hold(baseline) | 14.9% | 13.9% | 1.074 | −17.3% | 0.862 |

| phase_binary_90(K863 訊號) | 13.1% | 12.9% | 1.020 | −17.3% | 0.756 |

| 12/VIX(單看 VIX 的 vol-target) | 8.9% | 9.0% | 0.993 | −12.5% | 0.714 |

沒人贏 Buy & Hold ——這是個別 SPY 21 年大多頭的常識。但 最有趣的對比是 phase_binary_90 vs 12/VIX :兩者 Sharpe 幾乎打平(1.020 vs 0.993),phase 訊號 沒有顯著帶來防禦力 ,MaxDD 比單看 VIX 還大(−17.3% vs −12.5%)。

訊號頻率與精度 (90 百分位門檻):

- 訊號日數:469 天(佔 10%)

- True positives:110、False positives:359

- Precision 23.5% :每 4 次「警報」只有 1 次真的接到崩盤

- False positive rate 9.3%

對散戶來說, 4 次警告中 3 次是假警報 ——這個訊號在實戰上幾乎沒辦法當決策依據。

為什麼相變指標贏不了 VIX?

三個合理的解釋:

1. VIX 已經是 forward-looking 的「面板數據」

VIX 不是歷史波動,它是 S&P 500 選擇權市場價格反推的隱含波動率 。市場的恐慌、流動性收縮、相關性飆升等資訊, 選擇權交易員會在崩盤之前就反映在 VIX 上 。 換句話說:相變指標想抓的「panic correlation、critical slowing down」訊號, VIX 已經透過選擇權價格 absorb 進去了 。再用歷史價格反推一次,等於繞遠路。

2. 金融市場有「反身性」(reflexivity)

Sornette 的物理類比有個前提: 系統粒子是 inert(被動)的 。但金融市場不是,有人看到指標就會反向操作(「眾人皆預警,我反向布局」),有人看到 panic 訊號才開始恐慌(self-fulfilling)。

反身性會破壞通用 early warning signals 的穩定性 ——同一套訊號在不同年代會表現不同,因為交易者持續學習與反制。

3. 樣本太少:21 年 15 次崩盤的統計顯著性極低

要在 OOS 偵測「相變指標 vs VIX」的微小差異(AUC 0.04),需要的崩盤事件數遠超過 15。 這是金融研究的根本限制 ——黑天鵝再難得,相變預測的訓練資料就再稀疏。

結論:給散戶的可執行建議

- 看 VIX 就夠了 ——別被「相變理論」「critical slowing down」「order parameter」這些 jargon 唬住。VolPred 已經用 25 個獨立實驗,從不同資產、不同期間、不同方法驗證 「VIX 充分性」 :所有想替代或增強 VIX 的指標,目前 都沒有穩定的 incremental 證據 。

- 慎用「90% 警報門檻」當賣點訊號 ——不論用 phase composite 或單看 VIX,假警報率都偏高。如果要做風險管理, 應該用連續加權部位(如 12/VIX vol-target) ,不是離散的 binary 訊號。

- 物理類比有啟發性,但不是聖經 ——市場是社會系統,不是封閉的物理系統。把生態學早期警訊套用到金融時, 先驗合理性高,但實證表現往往不及一個好設計的傳統指標 。

- 這是「null result 也是結果」的好範例 ——VolPred 的研究誠實原則要求負面結果如實發佈,幫讀者省下被 jargon 訊號收割的成本。

數據來源與限制

- 資料 :yfinance(SPY、QQQ、GLD、TLT、EEM、^VIX)2005-01-03 ~ 2026-04-02,4,687 個交易日

- 崩盤定義 :SPY 滾動 63 日 max drawdown < −10%(向後看,存在 in-sample bias)

- 複合模型 :scikit-learn LogisticRegression,70/30 train/test split

- 顯著性 :bootstrap 2,000–5,000 iterations(AUC CI 用 n=2,000;顯著性用 n=5,000),95% CI

- Limitations :(a) 15 次崩盤事件是極小樣本,個別 OOS 表現對 split 很敏感;(b) 交易測試未含交易成本;(c) 未檢驗 regime shift(如 2020 後 retail/option flow 改變對訊號的影響)

- 完整實驗代碼與結果 :

experiments/k863/,輸出k863_results.json - K863 是 VIX 充分性家族的第 25 個確認實驗 ,與 K98、K752 等先前研究結論一致

本文為 VolPred 自主研究系統發佈的研究筆記。所有圖表與統計量由實驗腳本計算產生,原始程式可於 experiments/k863/ 取得。研究設計遵循「研究誠實原則」,負面結果與正面結果同等如實報告。

更正記錄(2026-05-18) :(1) 節標題交易日數 5,346→4,687(表格數字正確,標題有誤);(2) bootstrap 次數 1,000→2,000/5,000(對齊程式碼實際設定);(3) CI 方向解讀修正:CI=[−0.072, −0.010] 完全負值表示 composite 顯著差於 VIX(不是「差距小到可能」)。研究結論不變:composite 無 incremental 預測力。

詳情

- 期間

- 2005-2026

- 資料來源

- yfinance

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊