學術界網紅模型遇上真實世界:HAR 為何輸給 GARCH?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

你可能聽過有人說:「最新的學術模型一定比舊模型好。」但波動率預測的世界,事情沒這麼簡單。

一個讓學術界興奮的模型,為什麼在你的手機上跑不出來?

2009 年,義大利學者 Fulvio Corsi 提出了一個叫做 HAR 模型 (Heterogeneous AutoRegressive)的波動率預測方法。這個模型有個迷人的核心思想:市場裡同時存在「日交易員」、「週交易員」和「月交易員」,他們對波動率的反應速度不同,所以預測時應該把 昨天、上週、上個月 的波動率訊息都納入考量。

學術論文的結果非常亮眼——HAR 在多篇頂期刊中被證明能打敗經典的 GARCH 模型。它迅速成為波動率預測領域的「學術網紅」。

但有個前提,幾乎所有論文都偷偷跳過了:你需要每 5 分鐘一次的高頻交易數據。

一般投資人看不到的數據

HAR 模型需要的「已實現波動率」(Realized Volatility, RV),正確計算方式是把一天內每 5 分鐘的價格變動加總。問題是:

- 這種數據要向彭博社、Refinitiv 購買, 每年費用從數千到數萬美元

- 大多數散戶只能在 Yahoo Finance 上看到每日收盤價

- 如果用日線數據估算 RV,準確度大幅下降

我們的問題是: 如果只有日線數據,HAR 還能打敗傳統 GARCH 嗎?

實驗結果:一面倒的敗北

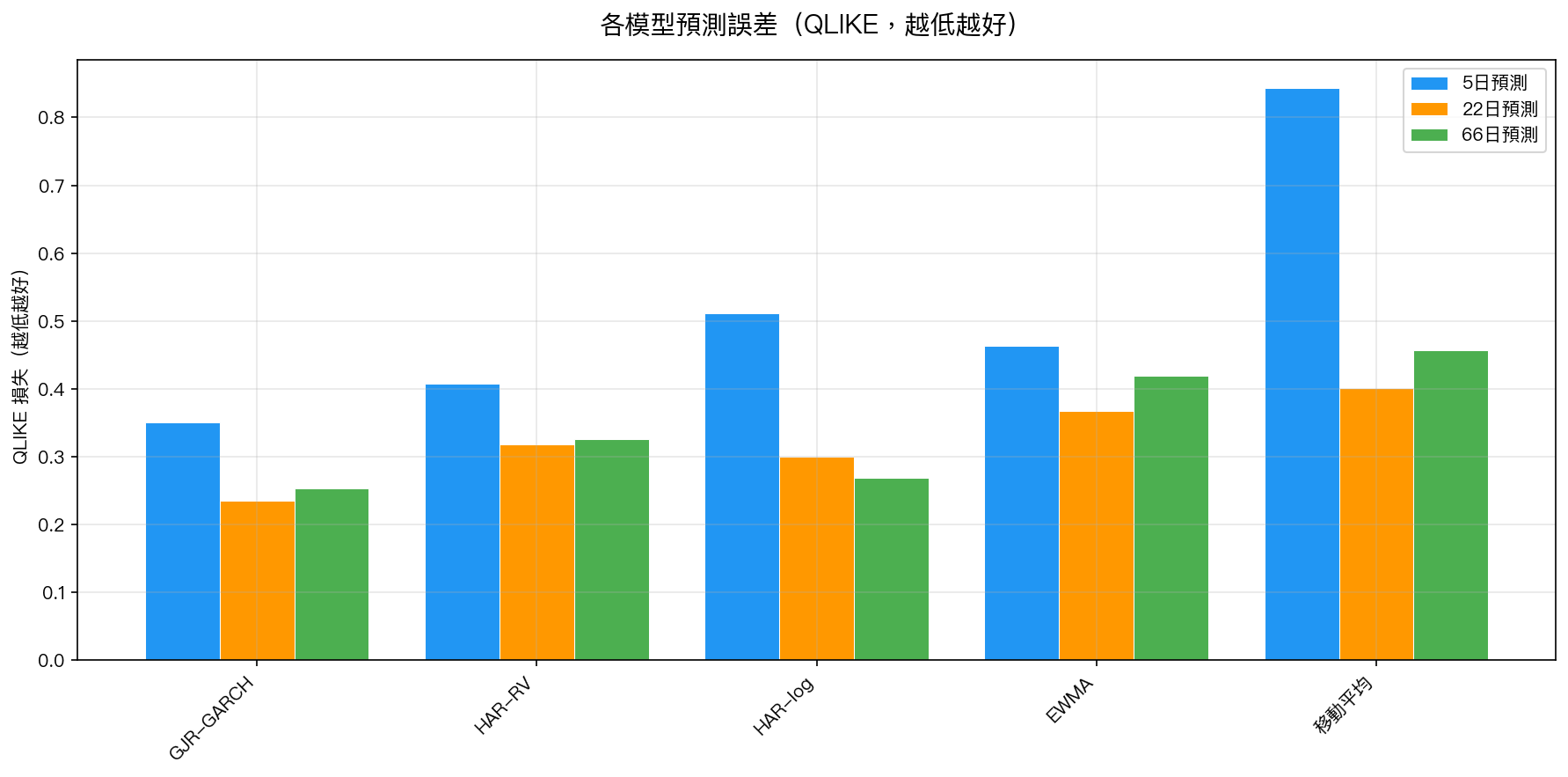

我們用 2006 至 2025 年的 SPY(美股大盤 ETF)進行了嚴謹的樣本外測試(K782 實驗),比較預測 下週(5日)、下個月(22日)和下一季(66日) 的市場波動率。

用的評估指標是 QLIKE (學術界公認最可靠的波動率預測損失函數,數字越低代表預測越準):

| 預測期間 | GJR-GARCH | HAR-RV | 勝者 |

|---|---|---|---|

| 5日(下週) | 0.350 | 0.408 | GJR-GARCH |

| 22日(下月) | 0.235 | 0.318 | GJR-GARCH(統計顯著) |

| 66日(下季) | 0.254 | 0.326 | GJR-GARCH |

GJR-GARCH 在 全部三個預測期間 都贏了 HAR,不是些微差距,而是系統性勝出。其中 22 日的差距達到統計顯著水準(DM 檢定 t=3.04,超過學術界 t>3.0 的嚴格門檻)。

但還有一個令人沮喪的發現

不只是 HAR 輸了, 所有模型的預測能力都隨著預測期間拉長而急速崩潰。

用 Spearman 排名相關係數來衡量「模型預測的排名順序是否符合現實」:

- 5日預測 :GJR-GARCH 相關係數 0.50(還算不錯)

- 22日預測 :降至 0.42(明顯變弱)

- 66日預測 :只剩 0.24(基本上接近碰運氣)

這意味著: 預測超過一個月的市場波動率,即使是最好的模型也只有很弱的預測能力。 你無法用任何公開可得的數據,準確預測三個月後市場會有多動盪。

類比:天氣預報的七天極限

這跟天氣預報很像。氣象局的 3 日預報相當準確,7 日預報還勪參考,但 30 日預報就幾乎等同於「猜」。天氣系統的混沌特性使得長期預測在物理上是有限的。

金融市場波動率也有類似的「可預測半衰期」:

- 短期(1-5天):有一定預測性,過去波動會延續

- 中期(22天):訊號弱化,模型分歧拉大

- 長期(66天):市場充滿不可預知的「突發事件」(政策轉向、疫情、戰爭),模型大幅失靈

對一般投資人的實際意義

如果你用的是 Yahoo Finance 等免費日線數據:

- 繼續使用 GARCH 類模型(如本研究的 12/VIX 策略),不需要追逐昂貴的高頻數據

- 短期(1-2週)的波動率信號相對可靠,長期(1季以上)就不要太依賴模型預測

- HAR 模型的學術優勢來自 5 分鐘數據,用日線模擬的效果大打折扣,這是「資訊缺口」問題,不是 HAR 的錯

如果你曾被「學術界最新模型」的說法吸引: 記得問一句,「這個模型需要什麼數據?散戶拿得到嗎?」

結語

學術研究和實際應用之間,永遠有一道「數據鴻溝」。HAR 模型在高頻數據下的優異表現是真實的;但在日線數據的世界裡,20 年前發展的 GARCH 仍然是一般投資人最務實的選擇。

選對工具,比追逐最新潮流更重要。

本文基於實驗 K782 的實證結果(數據來源:yfinance SPY,期間:2006-2025)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊