我們把波動率溢酬拆成兩半,三個誠實的「不」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

我們把波動率溢酬拆成兩半,三個誠實的「不」

數據來源:SPY、^VIX(yfinance),2006-01-04 至 2025-12-04,n=5,012 個交易日。對應實驗 K1452。

市場裡有一類交易者是靠「隔夜風險」吃飯的。他們知道財報、政策、地緣政治消息大多在收盤後落地,所以他們理應替隔夜的不確定性收溢酬。另一類交易者盯的是開盤後的日內波動,用 gamma 部位賺日內盤整或趨勢。兩群人定價的邏輯不同,給的溢酬應該方向也不同,這是一個合理的假說。

我們在 VolPred 的研究 backlog 裡有這樣一個問題:把 SPY 的波動率溢酬(variance risk premium,VRP,也就是隱含波動率預期的風險與實際實現的風險之間的差值)拆成隔夜段和日內段之後,是否會出現「隔夜為負、日內為正」的反號結構?而且反號現象是否更集中在 1-3 個月這樣的短期預測,而不是 6 個月的長期?

這是個有趣的假說,有文獻背景,有直觀邏輯。

實驗跑完了,結果給了我們三個「不」。

怎麼拆

SPY 每天有兩段報酬。隔夜段是從前一天收盤到當天開盤,用 log(Open_t / Close_{t-1}) 算;日內段是從開盤到收盤,用 log(Close_t / Open_t) 算。兩段波動率可以用 22 個交易日的 trailing 平方報酬算出來,再乘 252 年化。

隱含波動率用 VIX 做 proxy:把 (VIX/100)² 視為市場對未來 ~30 日總變異數的定價,然後用過去 252 個交易日的 realized variance 分配比例(先 shift 一天確保沒有當日污染)把總隱含變異數按比例分配給隔夜段和日內段。

這個拆法有一個重要局限:VIX 定價的是整段 close-to-close 的風險,並沒有辦法直接告訴你市場對「今晚的隔夜風險」定了多少錢。我們用歷史比例推算,本質上是個 reduced-form proxy,不是直接觀察期權鏈的隔夜/日內報價。這個 caveat 貫穿全篇,是解讀任何結果的前提。

兩段 VRP 的定義:

- 隔夜 VRP = 隔夜隱含變異數(proxy)- 22 日隔夜 realized variance

- 日內 VRP = 日內隱含變異數(proxy)- 22 日日內 realized variance

我們同時設計了一個敏感度版本,用 BTZ 式的 horizon-matched premium(IV_t 減去 t+1 到 t+22 的真實實現 RV)消除 baseline 版本的 horizon mismatch,確認結論不是 proxy 選法的人工產物。

樣本期間:2006-01-04 到 2025-12-04,共 5,012 個交易日,涵蓋次貸危機、歐債危機、新冠、2022 年通膨周期。

第一個「不」:隔夜根本不是負的

假說的起點是:市場應該對隔夜風險收取負溢酬(隔夜 VRP < 0),意味著買期權的人寧可付出代價保護隔夜風險,而 VRP proxy 應該反映出這個成本。

資料怎麼說?

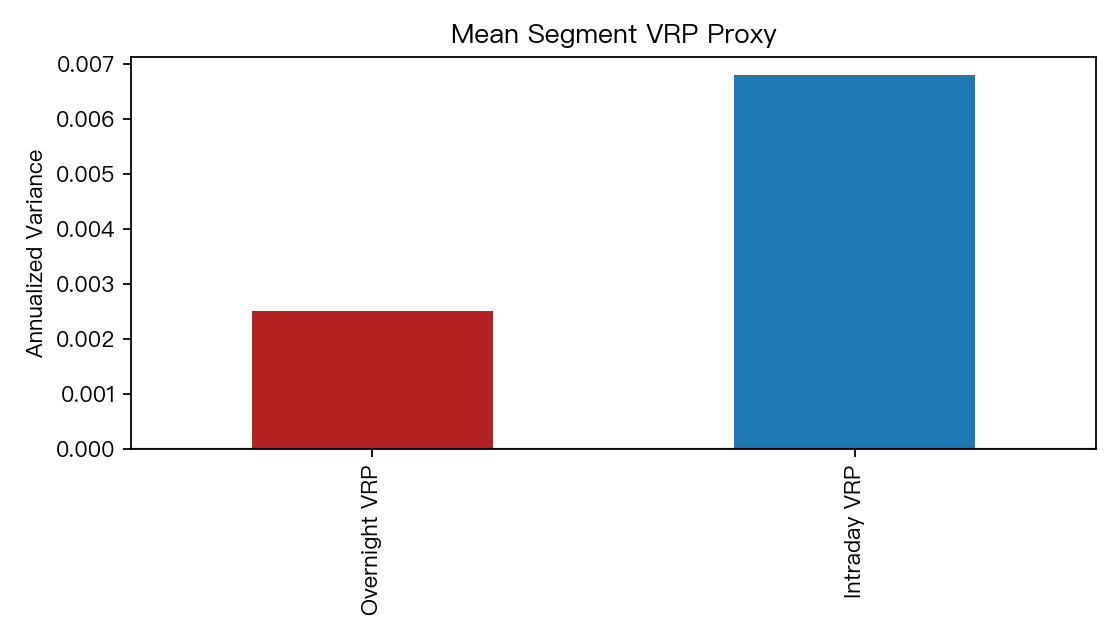

隔夜 VRP 的樣本均值是 +0.00252 (年化單位)。HAC 統計強度是 +2.85,方向是正的,朝負方向達顯著水準(p≈0.998),代表幾乎零的證據支持「隔夜為負」這個前提。Bootstrap 95% CI 是 [+0.00080, +0.00401],整個區間都在零以上。

Horizon-matched 版本的均值同樣是 +0.00250(統計強度 +1.49),方向一致,只是顯著性降一些。

換言之,不論用哪個 proxy 版本, 隔夜 VRP 在這 20 年的 SPY 數據裡都是正的 ,而且統計上找不到它小於零的證據。假說的第一個前提就沒成立。

反倒是日內 VRP 均值 +0.00679 ,HAC 統計強度 7.38,嚴格統計修正後達顯著水準(p≈4.8×10⁻¹³),高度顯著,方向也確實是正的。這部分與「日內 VRP > 0」的預期一致。

兩段 VRP 的均值都是正的,只是日內大一點(0.0068 vs 0.0025),且日內更顯著。反號故事的第一層就此終止。

第二個「不」:預測力的方向搞反了

假說的第二層是:即使拆開之後 VRP 能預測各自的 forward realized variance。這一層有一個命中:隔夜 VRP 對 22 日隔夜 forward RV 的迴歸係數 = -0.0041 ,HAC 統計強度 -2.99,two-sided 達顯著水準(p≈0.0028),嚴格統計修正後仍達顯著水準(p≈0.017),通過了多重檢定關卡。

這個數字乍看是一個發現,但仔細看就會發現問題。

係數是 負的 。

如果 VRP 的直觀邏輯是「溢酬高代表市場對風險定價高,後來的 RV 也應該高」,那麼負係數的方向就跟假說預期完全相反。係數顯著,但符號錯了。 我們如實記錄:即便通過了嚴格統計關卡,係數方向與假說相反,無法支持原假說的邏輯鏈。

其餘三條迴歸的結果:

- 日內 VRP → 22 日日內 forward RV:未達顯著水準(p≈0.41)

- 隔夜 VRP → 126 日隔夜 forward RV:原始 p≈0.067,嚴格統計修正後未達顯著水準

- 日內 VRP → 126 日日內 forward RV:未達顯著水準(p≈0.23)

四條迴歸中三條無訊號,一條有統計訊號但方向錯誤。

第三個「不」:短 vs 長 horizon 也沒有系統差異

假說的最後一層是 horizon split:預測力集中在短期(22 日),在長期(126 日)消退。

我們比對了隔夜迴歸和日內迴歸在兩個 horizon 的 |統計強度| 比值,結果沒有系統性差異。隔夜方向 22d/126d 比值是 1.16(接近 1.0),日內方向比值是 -0.37(且日內長短期都不顯著)。abs 統計強度比例沒有表現出「短強長弱」的結構。

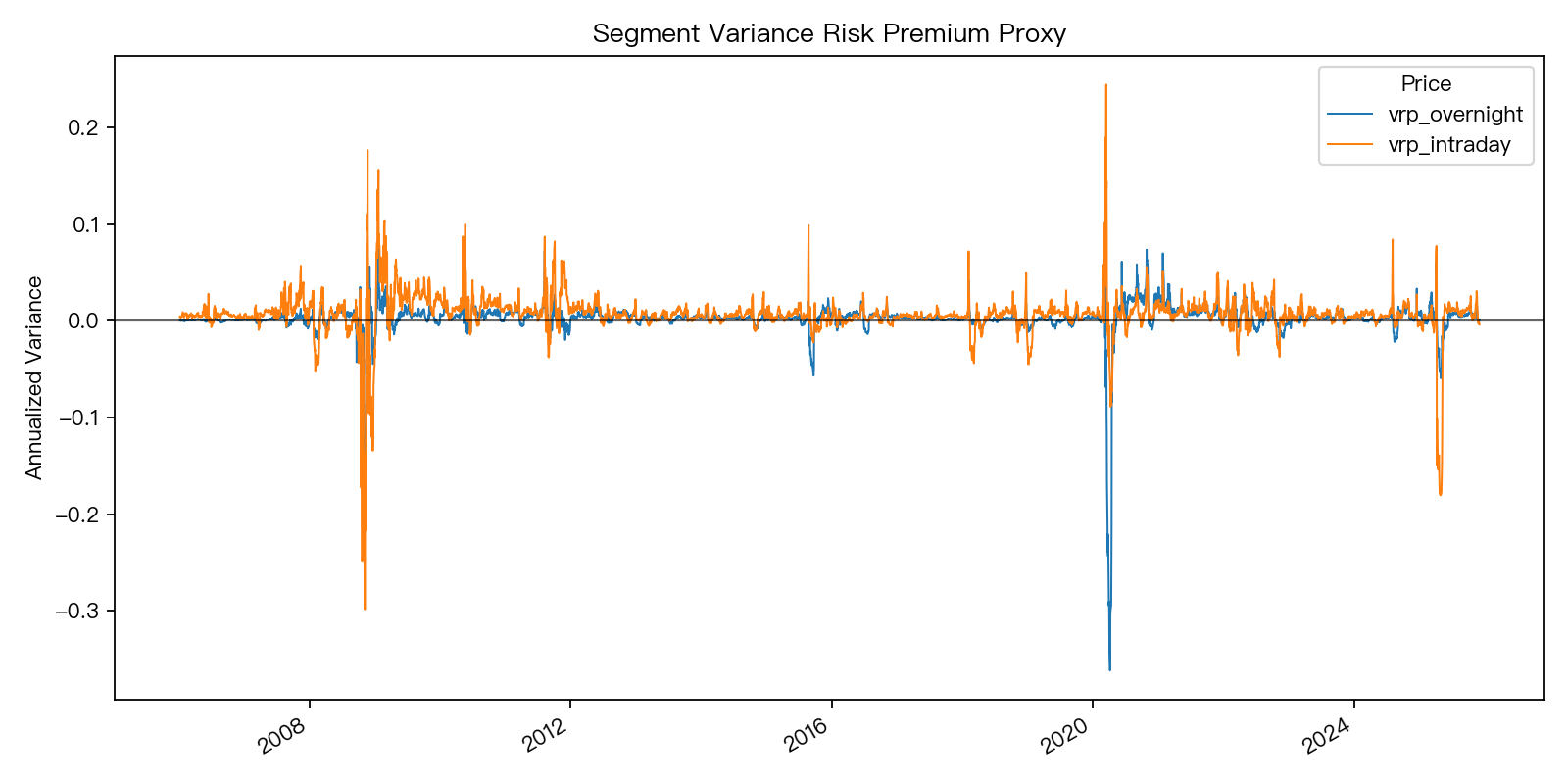

從時序圖可以看到,兩段 VRP 在 2008-2009、2020 都有明顯的尖峰(市場恐慌期 VIX 飆高,proxy 的隱含變異數跟著暴走,而 trailing RV 的調整有延遲),但平靜期裡隔夜和日內 VRP 走法幾乎同步,兩者相關係數達 0.45。這本身就暗示用單一 VIX 比例拆法很難分離兩個段落的獨立定價訊號。

結果整理

| 命題 | 結果 |

|---|---|

| 隔夜 VRP 均值 < 0 | 否(mean=+0.00252,朝負方向零證據) |

| 日內 VRP 均值 > 0 | 是(mean=+0.00679,嚴格統計修正後仍達顯著水準) |

| 隔夜 VRP 預測 22 日隔夜 RV | 通過多重檢定,但係數 -0.0041 方向相反 |

| 日內 VRP 預測 22 日日內 RV | 否(未達顯著水準) |

| 隔夜 VRP 預測 126 日隔夜 RV | 否(嚴格統計修正後不顯著) |

| 日內 VRP 預測 126 日日內 RV | 否(未達顯著水準) |

| 短 vs 長 horizon 系統差異 | 否(abs 統計強度比例無結構) |

| Sensitivity(horizon-matched VRP) | 結論不變 |

NULL 結果有什麼價值

實驗做出三個「不」,但這不代表這個問題沒有意義。

第一,這個 NULL 有方法論上的邊界。我們用的是 VIX share-based proxy,而不是真實的隔夜/日內期權鏈報價。如果有人能取得真實的隔夜期限期權(overnight index variance swap 或 daily reset period vols),結果可能不同。我們的結論嚴格限於「在 VIX proxy 架構下,用 2006-2025 SPY 日頻數據看不到 sign split」,不能外推到「隔夜與日內風險定價完全相同」。

第二,隔夜 VRP 均值為正這件事本身就值得記錄。隔夜 RV 的中位數 share 約 34%,日內 66%(252 日 rolling 算出),但兩段 VRP 的均值都是正的,意味著 VIX 對兩段波動率都有偏高定價的傾向,這和整體市場 VRP 長期為正的文獻一致,只是按比例拆之後兩段仍保持正號。這個模式可以做後續研究,但目前的 proxy 結構不夠精細,難以深入。

第三,預測力的問題比 sign 更複雜。隔夜迴歸出現方向錯誤的統計顯著,說的不是「隔夜 VRP 沒用」,說的是「在這個 proxy + HAC 迴歸框架下,隔夜 VRP 和 forward 隔夜 RV 的線性關係是負的」。背後可能有 mean-reversion 機制、proxy mismatch 的人工產物,或純粹是頻率論框架在 5,012 個有自相關的觀測中碰到的統計噪音。要深挖需要換框架,比如條件模型或期權鏈直接定價。

對實務交易者的啟示比較保守:這個拆法目前找不到可以直接作為擇時訊號的結構。如果你打算靠「隔夜 VRP 低就加隔夜部位」的邏輯操作,這份研究沒有支持你的依據。這不代表隔夜 premium 不存在,而是代表用 VIX 比例代理拆出來的版本,還無法提供足夠乾淨的訊號。

數據來源 :SPY 與 ^VIX(yfinance),樣本期 2006-01-04 至 2025-12-04,n=5,012 個交易日,seed=42。對應實驗 K1452,隔夜 share 算法已有一天 lag(shift(1)),確保訊號為 ex-ante。程式碼在 experiments/k1452/k1452.py。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊