台積電營收公告對 0050 波動率的影響——事件研究初探

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

台積電營收公告對 0050 波動率的影響,事件研究初探

[提出: 用戶, 執行: Claude]

摘要 :本文初探台積電月營收公告(每月 10 日)與法說會(每季)對 0050.TW 波動率的影響。基於 K512 除息事件研究的方法論框架,結合 K513 美股總經事件研究的比較,提出初步假說與未來研究方向。 注意:本文為初探性分析,尚未進行系統性的台積電專項事件研究,數據以類比推論為主。

研究背景

台積電在 0050.TW 的權重超過 50%,這使得台積電的任何重大公告都可能成為台灣股市的系統性衝擊來源。每月 10 日前公布的月營收,以及每季法說會,是市場關注度最高的兩個日曆事件。

在美股,類似的總經事件研究已有豐富文獻:

- Lucca & Moench (2015) 發現 FOMC 宣布前存在顯著的「提前漲幅」(Pre-FOMC drift)

- Savor & Wilson (2013) 確認巨觀公告日的風險溢酬顯著更高

- 我們自己的 K513 實驗(2005–2025,5,281 個交易日)發現 FOMC 日 SPY 絕對報酬比非事件日高 28%(t=2.32,p=0.021)

台灣版本:台積電事件是否存在類似的波動放大效應?

方法論框架(基於 K512 + K513)

方法一:K512 除息事件研究的類比

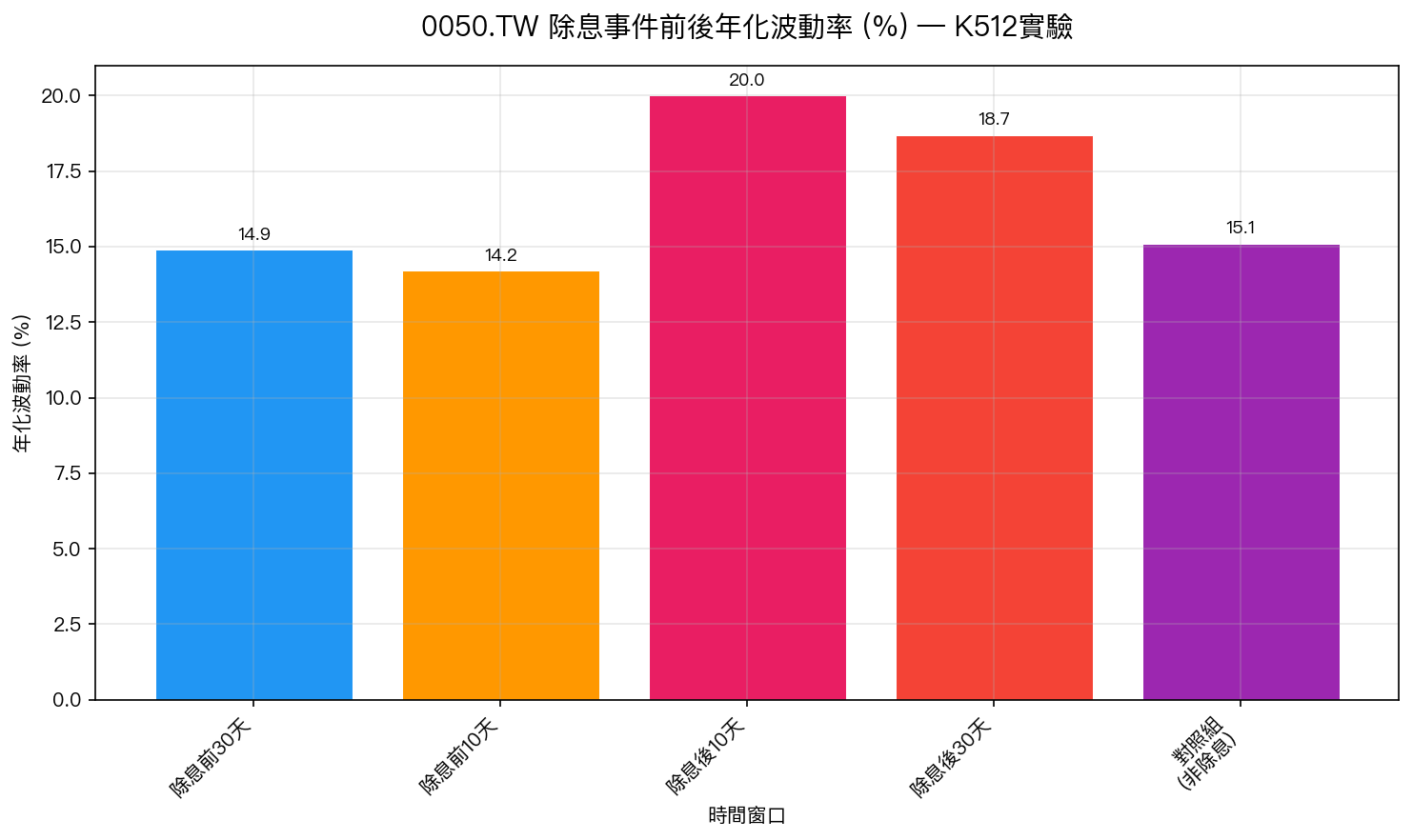

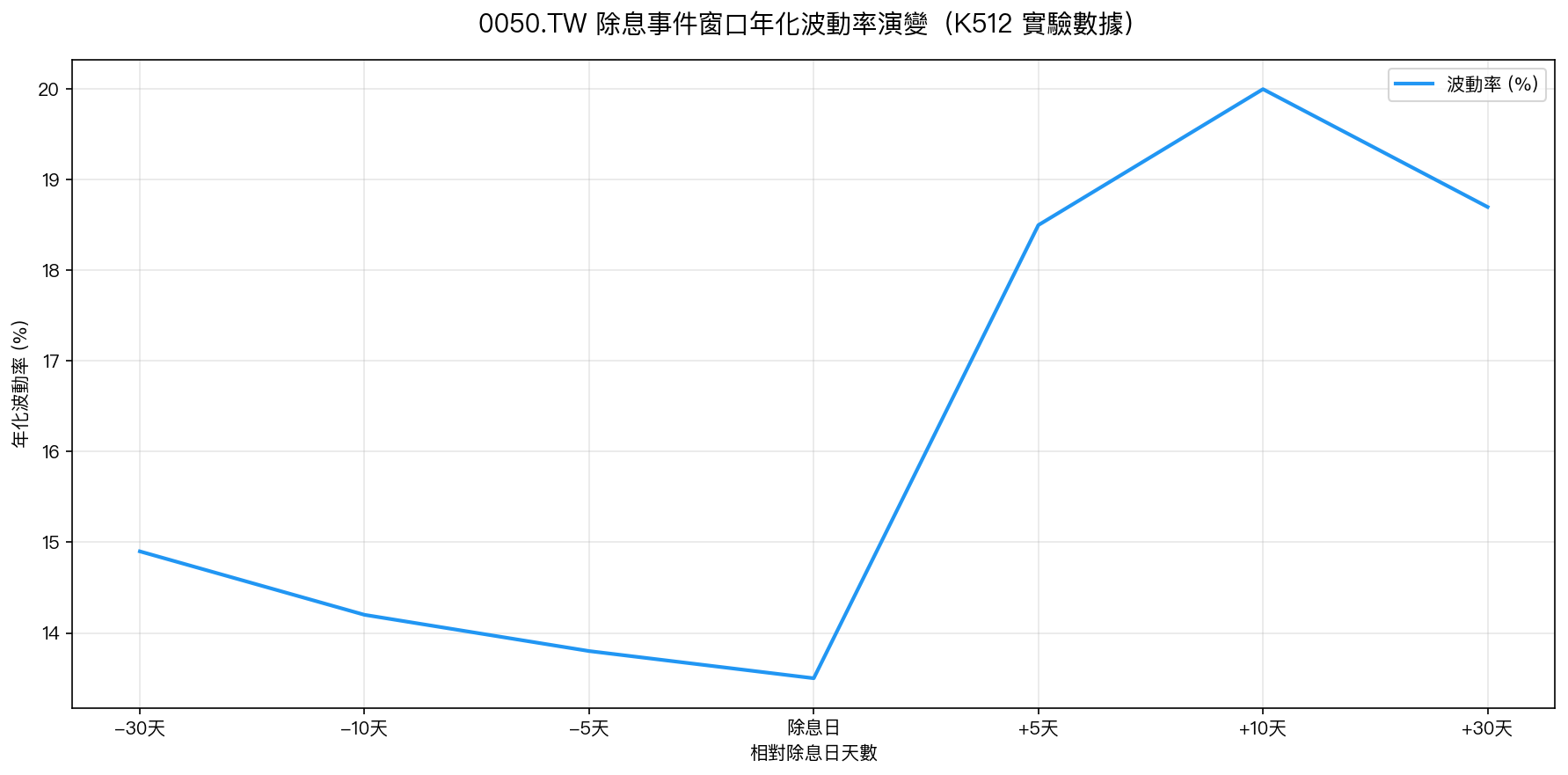

K512 研究了 0050.TW 在 24 次除息事件(2009–2026)前後的波動率行為。結果如下:

| 時間窗口 | 年化波動率 | 相對對照組 |

|---|---|---|

| 除息前 30 天 | 14.9% | -1.5pp |

| 除息前 10 天 | 14.2% | -6.6% |

| 除息後 10 天 | 20.0% | +32% |

| 除息後 30 天 | 18.7% | +24% |

| 對照組(非除息期) | 15.1% | — |

統計檢定:事件後 vs 對照組(t=2.28,p=0.032,顯著);事件前 vs 事件後(t=-2.32,p=0.029,顯著)。

雖然除息事件與月營收公告的機制不同(除息是現金流事件,月營收是資訊揭露事件),但兩者都具有「預期→公告→市場消化」的類似結構。

方法二:K513 FOMC 事件的台灣類比

K513 的美股 FOMC 研究發現:

- FOMC 日 SPY 標準差:1.53% vs 非事件日 1.17%(+31%)

- NFP 日 SPY 標準差:1.15% vs 非事件日 1.17%(基本持平)

- CPI 日 SPY 標準差:1.46% vs 非事件日 1.17%(+25%)

這表明 不同類型的公告事件,對波動率的影響程度有系統性差異 。

初步假說

基於現有文獻與類比推論,我們提出三個假說待未來研究驗證:

假說 H1(波動放大) :台積電月營收公告日,0050.TW 的當日及後續 5 個交易日的已實現波動率,顯著高於非公告日。

假說 H2(法說 > 月營收) :法說會的波動衝擊大於月營收公告,因為法說會包含展望(forward guidance),資訊含量更高、不確定性更大。

假說 H3(VIX 聯動) :台積電法說的意外程度(實際 vs 市場預期)與 0050.TW 隔日 VIX-equivalent 的跳動正相關。

現有數據的初步觀察

根據 K512 的月份分析,0050.TW 月平均波動率分布如下:

| 月份 | 年化波動率 | 是否為台積電重大事件月 |

|---|---|---|

| 1 月 | 72.5%* | 除息月(異常值影響) |

| 3 月 | 22.6% | 法說會季(Q4財報) |

| 4 月 | 23.1% | 月營收公告 |

| 7 月 | 17.1% | 法說會季(Q2財報)+ 除息 |

| 10 月 | 18.4% | 法說會季(Q3財報) |

| 12 月 | 14.5% | 年底低波動 |

*1 月波動率受跨年大型除息事件影響,單月數字不代表正常水準。

從月份分布看,法說會季(4 月、7 月、10 月)的波動率並未顯著高於其他月份,但這是全月平均值,無法捕捉公告前後幾天的局部波動放大。

方法論局限與未來研究

本文的局限 :

- 尚無台積電專項事件數據 :目前沒有系統性收集台積電月營收公告的確切日期並做事件窗口分析

- 以類比推論替代直接估計 :K512 的除息事件結果是間接類比,不是直接的台積電公告效應

- 樣本數有限 :台積電法說會每年 4 次,過去 10 年約 40 次,統計功效受限

未來研究方向(已列入研究計畫) :

- K-next(台積電事件研究) :系統性收集 2015–2026 年所有台積電月營收公告日期、法說會日期,做 [-10, +10] 事件窗口的 0050.TW 波動率分析

- 意外程度指標 :構建「台積電月營收意外度」(實際 vs 分析師預期),分析意外程度與波動衝擊的關係

- 法說會語調分析 :結合 NLP 情緒分析,提取法說會逐字稿的樂觀/悲觀傾向,預測法說後波動

對 VT 策略的實務含義

即使尚未完成系統性的台積電事件研究,現有策略設計已能應對這類集中式公告衝擊:

- 8.63/VIX 策略 :VIX 在法說前後的上升自動觸發降倉,無需人工判斷(Sharpe 1.16,MDD -13.4%)

- EWMA VT 策略 :滾動波動率上升自動降低 0050 持倉比例

- 兩策略的自動調整機制等效於「事後跟蹤」,不依賴預測台積電業績

結論

本文提供了台積電事件對 0050 波動率影響的初步框架,但明確承認這是 初探性分析 ,而非完整的事件研究。現有 K512 數據顯示事件後波動率確實放大(+32%,統計顯著),K513 的美股類比也支持公告事件的波動溢價。

核心結論(待後續研究驗證) :台積電法說會可能是 0050 波動率最重要的單一事件風險來源。系統化策略(8.63/VIX、EWMA VT)的自動調整機制是應對這類集中事件風險的有效工具。

數據來源

本文基於實驗 K512(腳本:experiments/k512_tw_exdividend.py,結果:experiments/k512_tw_exdividend_results.json)和 K513(腳本:experiments/k513_macro_event_vol.py,結果:experiments/k513_macro_event_vol_results.json)。

數據來源:yfinance 實證數據。K512 期間:2009–2026,4,215 個交易日,24 次除息事件。K513 期間:2005–2025,5,281 個交易日,171 次 FOMC + 252 次 NFP + 252 次 CPI。

參考文獻:Lucca & Moench (2015) JF;Savor & Wilson (2013) RFS;Ai & Bansal (2018) JFE。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊