4/10 CPI 要公布了!你需要先賣股票嗎?135 次數據告訴你:不用

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

4 月 10 日 CPI 即將公布,你是否打算提前減倉避風頭?我們分析了 2015 年至 2026 年共 135 次 CPI 公布日 的實際市場數據,結論令人意外: CPI 公布那天的波動率,跟普通交易日幾乎沒有差別 。

你不需要在 CPI 前減倉

每個月 CPI 公布前,財經媒體一定充斥著「市場屏息以待」、「通膨數據決定命運」之類的標題。這種氛圍讓投資人覺得:「我是不是應該先賣掉一些,等數據出來再說?」

我們用美股 SPY 的數據直接回答這個問題。

數據告訴你:CPI 那天,市場波動只比普通日多 6%。

CPI 公布日的平均絕對報酬率為 0.772% ,普通交易日則是 0.728% 。比率約 1.06 倍 ——統計上完全不顯著(p=0.586,Mann-Whitney p=0.692)。

換句話說: 如果你在 CPI 前減倉,你承受了交易成本和錯過漲勢的風險,卻沒有避開任何顯著的額外波動。

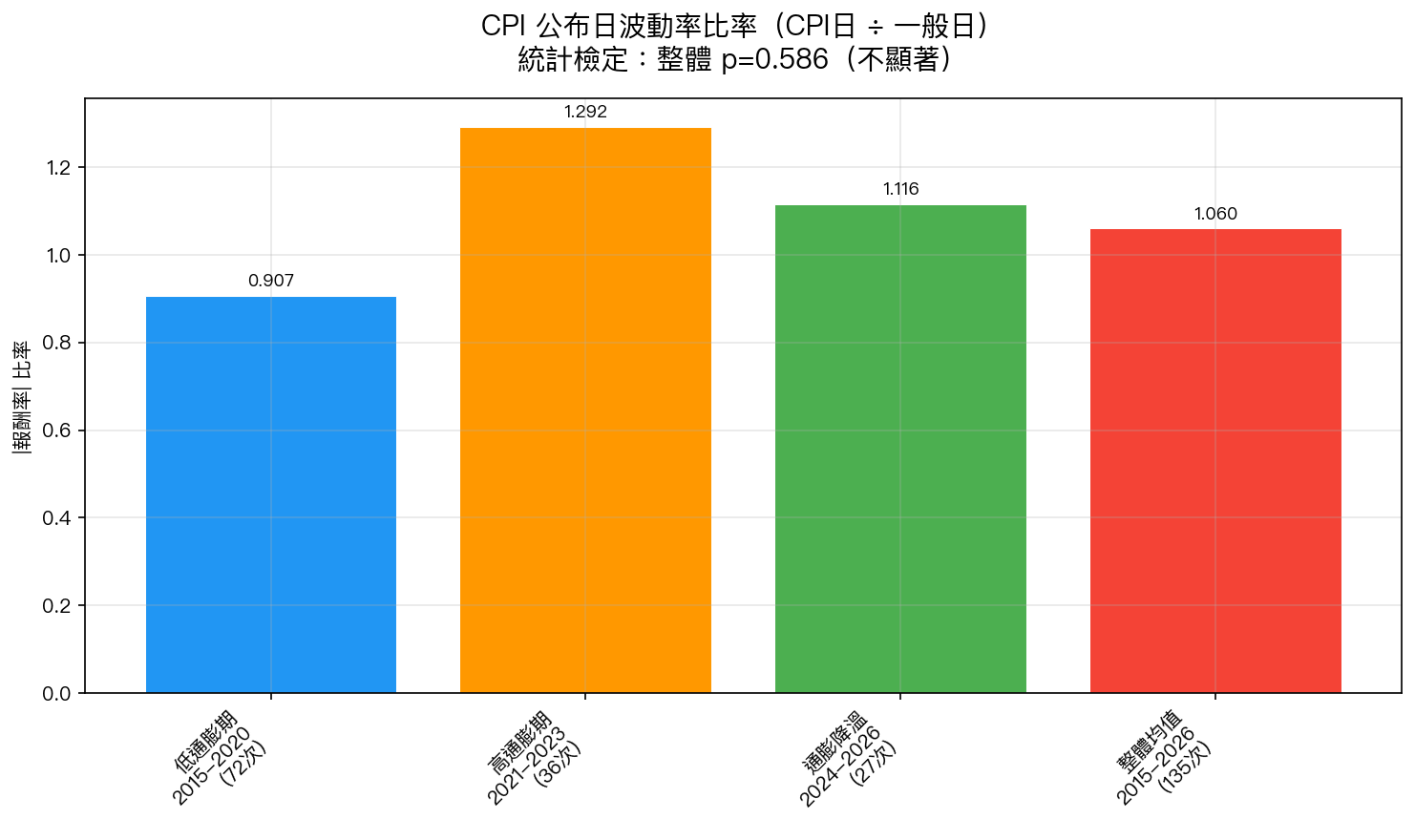

圖1:三個通膨時期的 CPI 公布日 vs 一般日波動率比率。即使在最恐慌的高通膨期(2021-2023),比率 1.29 倍的差異仍未達統計顯著(p=0.254)。

圖1:三個通膨時期的 CPI 公布日 vs 一般日波動率比率。即使在最恐慌的高通膨期(2021-2023),比率 1.29 倍的差異仍未達統計顯著(p=0.254)。

「但高通膨時期不是更可怕嗎?」

這是最常見的反駁。確實,2021-2023 年通膨飆到 9%,那段時間每次 CPI 公布都讓市場大幅波動—— 感覺上 是這樣。

我們特別把這段時期分開分析:

| 時期 | CPI 次數 | 波動率比率 | p 值 |

|---|---|---|---|

| 低通膨 2015-2020 | 72 次 | 0.91x (低於一般日!) | 0.444 |

| 高通膨 2021-2023 | 36 次 | 1.29x | 0.254 |

| 通膨降溫 2024-2026 | 27 次 | 1.12x | 0.653 |

即使在最劇烈的 2021-2023 年, 36 個樣本的統計檢定仍然無法排除偶然性 (p=0.254,遠低於顯著水準 p<0.05 的門檻)。

更有趣的是:低通膨時期 CPI 日的波動反而比一般日 少 (0.91 倍),這跟「通膨數據決定一切」的論述完全相反。

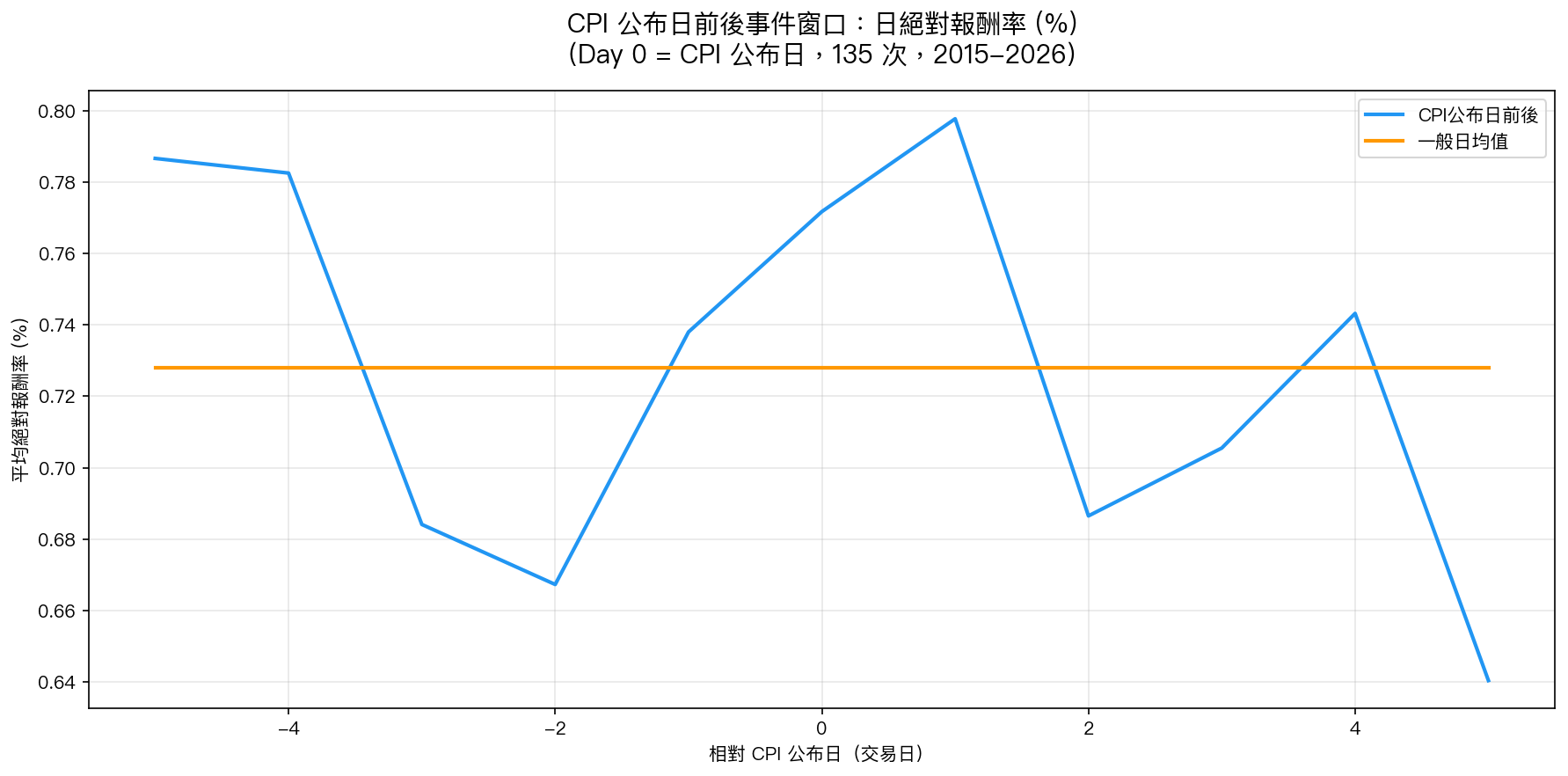

CPI 前後的市場呼吸圖

圖2:CPI 公布日前後各 5 個交易日的平均絕對報酬率(藍線),對比一般日均值(橘線基準)。注意 Day 0 並不特別突出,整個窗口都在基準附近游移。

圖2:CPI 公布日前後各 5 個交易日的平均絕對報酬率(藍線),對比一般日均值(橘線基準)。注意 Day 0 並不特別突出,整個窗口都在基準附近游移。

這張圖展示了一個有趣的現象: CPI 公布日前後的波動率,基本上跟一般日一樣平靜 。

沒有「事前緊張→事後解脫」的模式。VIX 在 CPI 前後的變化也同樣不顯著:

- CPI 前一週 VIX 變化:+0.109 點(p=0.685,不顯著)

- CPI 後一週 VIX 變化:+0.172 點(p=0.590,不顯著)

市場沒有在 CPI 前特別提心吊膽,也沒有在 CPI 後特別鬆一口氣。

12/VIX 策略:自動幫你處理風險

有人會問:「那 12/VIX 波動率目標策略在 CPI 日會不會自動降倉?」

答案是: 幾乎沒有差別 。

- CPI 公布日平均持倉: 0.720 (72% SPY)

- 一般交易日平均持倉: 0.714 (71.4% SPY)

- 差異:p=0.735,完全不顯著

這說明 12/VIX 策略 沒有把 CPI 視為特殊事件 ——因為從歷史數據來看,它本來就不是。策略的持倉由即時 VIX 水準決定,而 VIX 在 CPI 前後沒有系統性的異常變化。

你的策略已經在正確地運作,不需要你手動干預。

你真正該擔心的,是「驚喜」的方向

雖然 CPI 整體不影響波動,但 方向性的意外 確實有差:

- 通膨高於預期(Hot CPI):SPY 平均跌 -0.25% ,VIX 上漲

- 通膨低於預期(Cool CPI):SPY 平均漲 +0.20% ,VIX 下跌

- 兩者差異:t=1.60,p=0.114(仍不顯著,但方向合理)

這個規律告訴你: 如果你想交易 CPI,賭的是「數字比預期好」還是「比預期差」,而不是「有沒有 CPI」。但這個差異本身也沒有大到能穩定獲利(p>0.1)。

普通投資人的最佳策略: 忽略 CPI,維持既有配置。

行動建議:4/10 你該做什麼

| 情境 | 建議 |

|---|---|

| 持有 12/VIX 或 Risk Parity 策略 | 正常操作,策略自動處理風險 |

| 持有 50/50 SPY/GLD | 正常持有,不需要減倉 |

| 想趁 CPI 做波段 | 方向不確定,歷史數據不支持有利可圖 |

| 已經因為 CPI 減倉 | 考慮成本效益:手續費+錯過漲勢 > 額外保護 |

你能做的最好的事情:把關注 CPI 的精力,放在確保你的長期配置是否符合你的風險承受能力。

結論

135 次 CPI 公布、11 年歷史數據告訴我們: CPI 不是讓市場大幅波動的催化劑 。即使在 2021-2023 年通膨最瘋狂的時期,統計上也無法確認 CPI 日有顯著更高的波動。

4 月 10 日照常持倉,讓你的策略自動管理風險。這才是數據說的答案。

本文基於實驗 K925 的實證結果(腳本:experiments/k925/k925_cpi_event_vol.py,結果:experiments/k925/k925_cpi_event_vol_results.json)。數據來源:yfinance(SPY、^VIX)+ BLS 官方 CPI 公布日曆,期間:2015-01-02 至 2026-03-31,共 135 次 CPI 公布事件,2827 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊