明知道 VIX 在比特幣恐慌時會失靈,為什麼把它關掉還是沒救?

讀者互動

13 次瀏覽,登入會員可按讚與收藏。

明知道 VIX 在比特幣恐慌時會失靈,為什麼把它關掉還是沒救?

我們之前已經知道一件尷尬的事。

把美股恐慌指標 VIX 直接塞進比特幣的波動模型,效果沒有想像中好。更糟的是,當股市真的很恐慌時,它不只沒幫上忙,還可能把預測搞得更差。

這次的問題更直接: 如果我們已經知道它會在某些時候失靈,那把它關掉,能不能救回來?

做法很像替模型裝四個不同的開關。

- 股市恐慌太高時,直接把 VIX 關掉

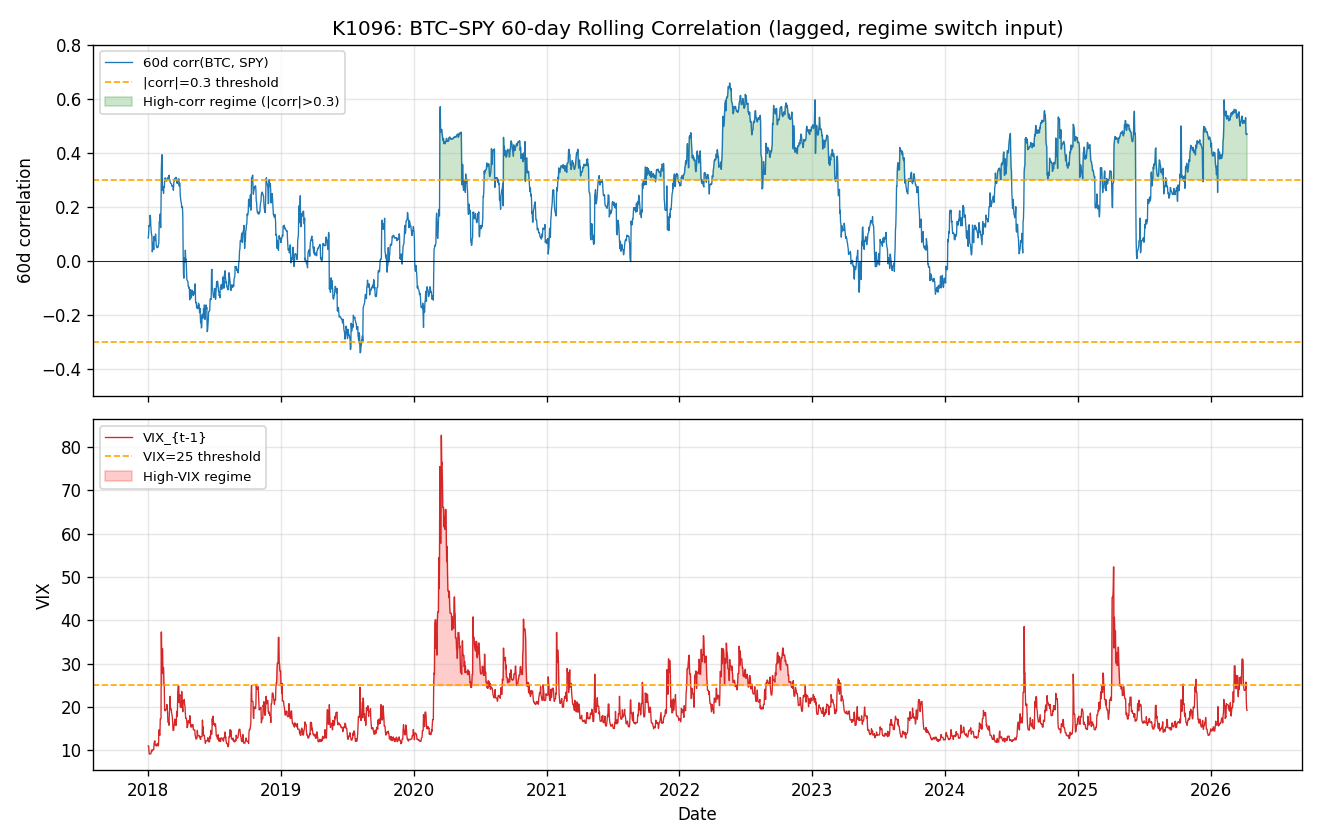

- 只有比特幣和美股最近相關性夠高時,才把 VIX 打開

- 或者不要硬切,用相關性大小慢慢調整 VIX 的權重

聽起來很合理。你已經知道機器在哪裡出錯,就把那一段繞開,照理說應該會比較好。

結果沒有。

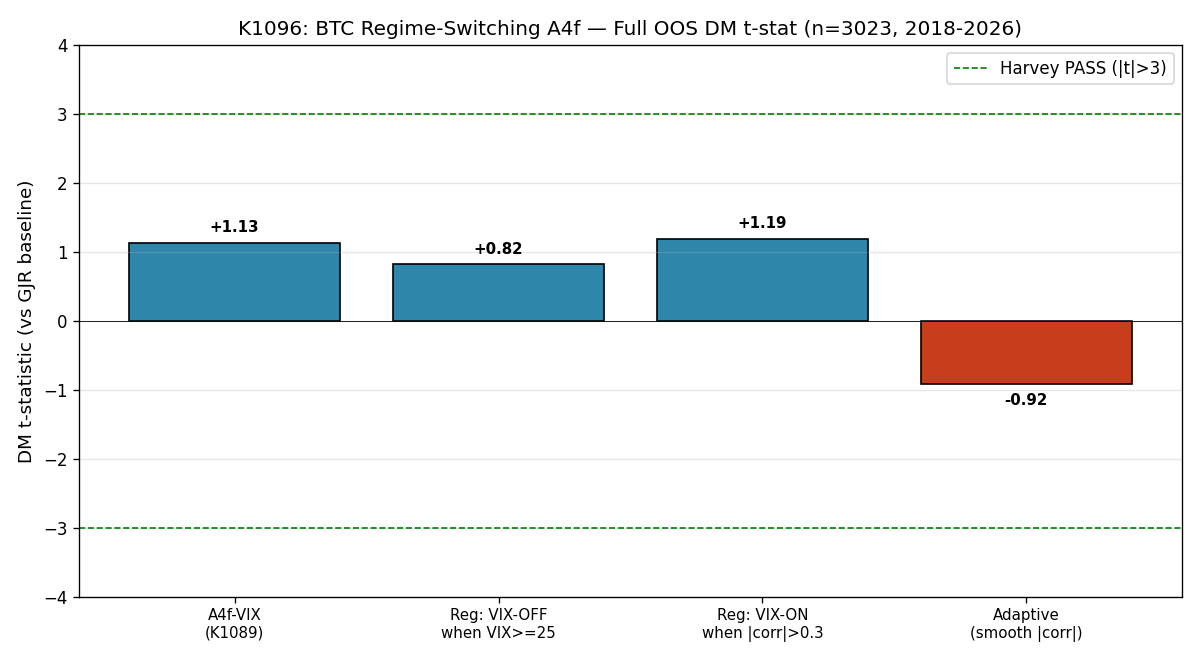

先看 2018 到 2026 的完整樣本外結果。原本的 VIX 版本,整體只比基準模型好一點點,比較分數大約 +1.13 ,沒有強到可以說真的站住腳。三個改良版也差不多:

- 高 VIX 關閉版 : +0.82

- 高相關才開啟版 : +1.19

- 自適應權重版 : -0.92

最後那個自適應版本甚至比最簡單的基準還差。

換成白話講, 知道哪裡痛,不代表你就能把它修好。

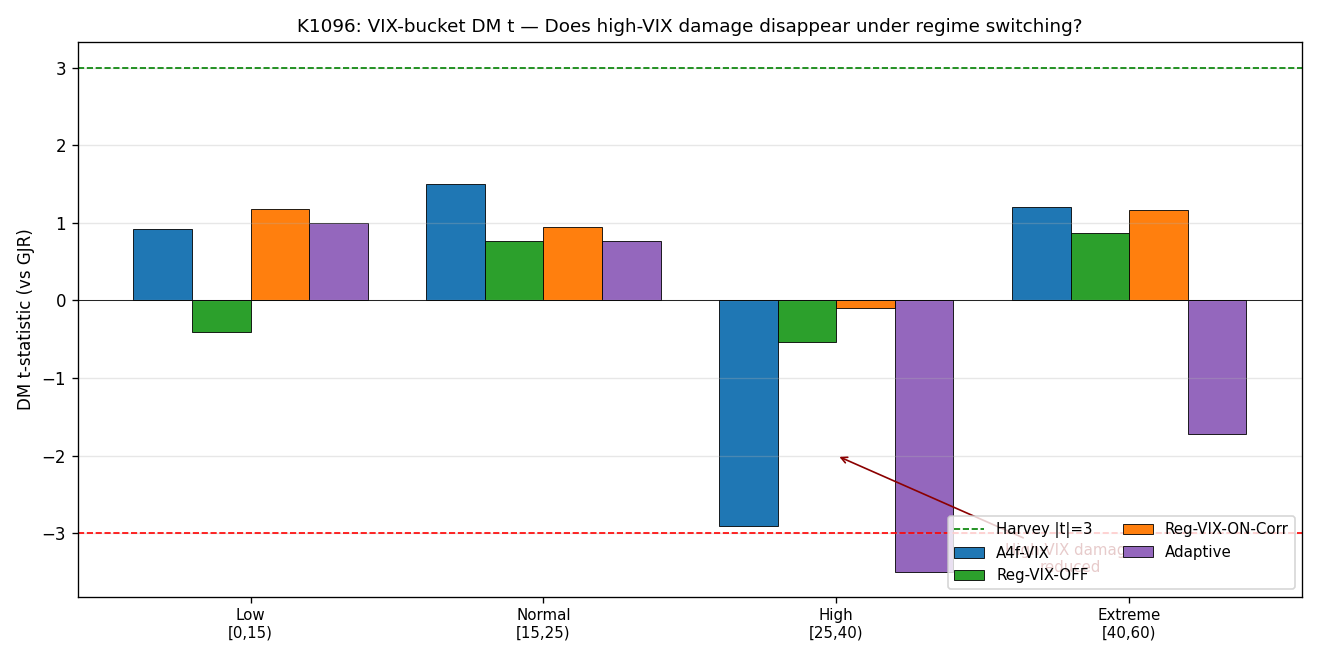

但故事最有意思的地方,在恐慌區間。

當 VIX 落在 25 到 40 這段,也就是股市明顯緊張、但還沒到金融海嘯等級的時候,原本那個 VIX 模型確實會出問題,分數掉到 -2.91 。這很接近「方向完全錯了」的意思。

把 VIX 在這一段直接關掉後,傷害真的幾乎消失:

- 高 VIX 關閉版 :從 -2.91 改到 -0.54

- 高相關才開啟版 :改到 -0.10

表面看起來,高 VIX 區間的相對傷害縮小了。但這只是 regime 版相對 GJR 不再顯著變差(p=0.59、0.92),並沒有證明它們真的勝過原始 VIX。

可是整體成績還是沒有翻正。原因很簡單: 比特幣的問題不只出現在恐慌時會被 VIX 誤導,它整個波動結構本來就不會乖乖跟著美股恐慌走。

這點從不同市場階段也看得出來。

- 2018 熊市到 2020 疫情前 :幾個版本都只是小幅正向,沒有誰明顯拉開

- 2020 疫情到 Luna 崩盤 :自適應版本反而明顯變差,分數掉到 -3.26

- FTX 之後到 2026 :原始 VIX 版本在這段 DM t 最高( +2.29 ,p=0.022),但未通過 Harvey gate,不能算穩健成功;幾個「修正版」反而沒有更好

這很像你在修一台本來就不是為這種路面設計的車。你可以把避震器調軟、把輪胎換掉,某些坑洞會好一點,但整台車本來就不是越野車,最後還是開不穩。

更直白地說,股市的恐慌和比特幣的波動,有時候會同步,有時候又突然脫鉤。當兩邊同步時,你會以為 VIX 終於有用了;但一進到真正壓力大的時段,比特幣常常被自己的槓桿、清算、交易所事件和加密市場內部流動性主導,股市恐慌反而退到旁邊。

所以這篇研究更有價值的地方,是把邊界畫得更清楚:

在 K1096 這組 regime 規則下,關掉 VIX 不足以穩健改善比特幣波動預測。

如果你平常很習慣把美股工具整套搬來看加密貨幣,這個結果值得記一下。市場之間有時候會互相傳染,但那不代表同一支溫度計可以在所有地方都量得準。比特幣最麻煩的地方,正是它有時像風險資產,有時又完全照自己的規則走。

一句話總結: 把 VIX 在錯的時候關掉,確實能少犯一點錯,但還不夠把比特幣變成一個能被 VIX 解釋的市場。

資料來源:yfinance BTC-USD、SPY、^VIX 日資料,期間 2014-09-01 至 2026-04-12。本文根據 VolPred 內部實驗整理,樣本外區間為 2018-01-01 至 2026-04-11,共 3,023 天;rolling train 1000 天、每 63 天重估一次、seed = 42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊