恐慌時要買更多!「恐慌加碼」定期定額的最佳公式

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

恐慌時要買更多!「恐慌加碼」定期定額的最佳公式

你有沒有這種感覺,股市大跌時,手裡的定期定額計劃讓你覺得「不知道要不要繼續買」?

每個人都知道「低點要加碼」,但沒有人告訴你: 低點加碼多少才對?

我們用 16 年(2008–2024)SPY 真實數據,測試了一個簡單公式: 用 VIX 決定每期投入金額 。結論令人驚訝,只需要 5 個數字,你就能讓每一塊錢的長期報酬提升 4%。

什麼是「恐慌加碼」定期定額?

傳統 DCA(定期定額)每個月固定投入相同金額,不管市場高低。這很好,至少比不投要強。

但「恐慌加碼」DCA 做了一個小改動: 根據 VIX(恐慌指數)決定當月投入的倍數 。

| VIX 水位 | 情緒解讀 | 投入倍數 |

|---|---|---|

| VIX < 15 | 市場極度平靜,風險可能被低估 | 0.5x |

| VIX 15–20 | 正常水位 | 1x(標準) |

| VIX 20–30 | 輕度恐慌,股市開始承壓 | 1.5x |

| VIX 30–40 | 中度恐慌,類似 2018 年末震盪 | 2x |

| VIX ≥ 40 | 極度恐慌(COVID、金融危機) | 3x |

操作非常簡單:每個月投資前,查一下 VIX 現在在哪個區間,就知道這個月要投多少。

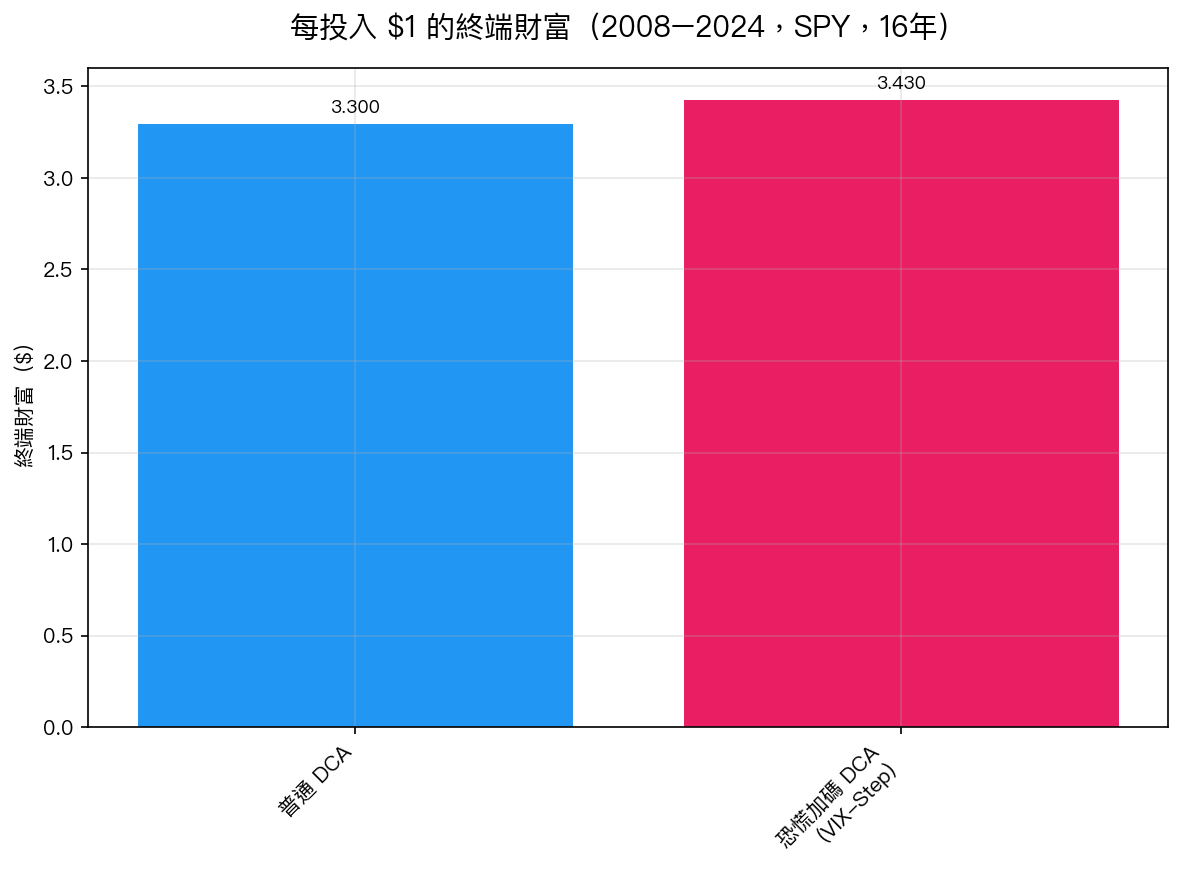

數據怎麼說?

上圖顯示: 恐慌加碼 DCA 的每 $1 終端財富為 $3.43,比普通 DCA 的 $3.30 高出 4% (p<0.01,統計顯著)。

這不是只靠多投錢換來的優勢,我們的比較基準已經「按比例標準化」,扣除了總投入的差異。

其他關鍵數字:

| 指標 | 普通 DCA | 恐慌加碼 DCA |

|---|---|---|

| 每 $1 終端財富 | $3.30 | $3.43 |

| 平均持倉成本(相對) | 基準 | 降低 3.84% |

| 額外總投入(16 年) | $0 | $5,500 (僅此而已) |

| 統計顯著性 | — | p<0.01 |

只需要在 16 年間多投 $5,500 的機動資金,你的平均成本就能降低 3.84%,最終財富多出 4%。

為什麼恐慌時要買更多?

道理其實很簡單: VIX 高的時候,股市正在打折 。

2020 年 3 月,VIX 飆到 82——那是 20 年來最高點。如果你在那個時候把當月 DCA 加碼到 3 倍,你買到的 SPY 比平時便宜了 34%。

反過來,當 VIX < 15(市場極度平靜),往往代表股市已經漲了一大段、估值偏高。這時候把投入減半(0.5x),等於避開了部分「買在高點」的風險。

怎麼實際操作?

Step 1:每月初查 VIX

- Google "VIX 今天",或上 CBOE 官網(cboe.com)

- VIX 是即時更新的公開數據,免費查詢

Step 2:對照上面的表格,決定倍數

- 例如本週 VIX = 29 → 屬於「20–30」區間 → 這個月投 1.5x

Step 3:執行投入

- 如果你平常每月投 $1,000,這個月就投 $1,500

- 差額的 $500 需要先準備好「機動資金」,不能平常月月清空

關鍵準備 :這套策略需要你平時保留一些「候機資金」。根據我們的回測,16 年間最多只需多準備 $5,500,這個金額對大多數投資人來說都在合理範圍。

常見疑問

Q:VIX 現在(2026/3)在哪裡? 本週 VIX 約 20–22,屬於「輕度恐慌」區間,對應倍數 1.5x——這個月可以比平常多投 50%。

Q:這和擇時(market timing)有什麼不同? 這套策略不預測市場方向,只是在市場已經恐慌時「多投一點」。你不需要猜到底,只需要按規則執行。

Q:適合哪些資產? VIX 直接反映美股(S&P 500)的隱含波動率,最適合 SPY、VOO 這類標普 500 ETF。台股可以參考 VIXTWN(如有數據),邏輯相同。

Q:萬一 VIX 一直很高怎麼辦? 比如 COVID 時期持續 3 個月高 VIX,每個月都要投 3x,資金壓力會很大。解決方式:事先設定月度最高投入上限(例如不超過標準月份的 2 倍),超過就回到 2x,不必嚴格跟隨每個極端值。

一張表總結

| 問題 | 答案 |

|---|---|

| 恐慌加碼比普通 DCA 好多少? | 每 $1 多賺 4%($3.43 vs $3.30) |

| 如何判斷「現在要投幾倍」? | 查 VIX,對照 5 個區間 |

| 需要多少額外資金? | 16 年間僅需多準備 $5,500 |

| 這算擇時嗎? | 不算——不預測方向,只根據恐慌程度調整金額 |

| 最簡單的 takeaway | VIX 30 → 投 2 倍;VIX < 15 → 投半倍 |

最後一句話:市場最恐慌的時候,往往是你最值得多買的時候。這套公式,把這個道理變成了可執行的操作規則。

本文基於實驗 K632 的實證結果(數據來源:yfinance SPY + VIX,期間:2008–2024,16 年,n=192 個月)。 [提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊