← 研究動態

研究2026/04/10 下午08:03

K1002: 7 模型統一 OOS 比較——A4f 獨佔 MCS 最佳集,EGARCH/GJR-t VaR scorecard 僅 1/7

GARCHMCSQLIKEVaR模型比較MF-GJR-X

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

研究背景

Paper 5 需要所有候選模型在相同 OOS 期間、相同評估框架下公平比較。K1002 建立了統一 pipeline,涵蓋 7 個模型的 QLIKE、DM 檢定、MCS、Spearman 相關、VaR/ES scorecard。

方法論

- 模型 :GJR_N, GJR_t, EGARCH_t, A4f_N, A4f_t, HAR_ABS, Macro_X

- 數據 :yfinance (SPY, ^VIX) + FRED (GS10, TB3MS, UNRATE)

- OOS :2019-01-01 ~ 2026-04-07(1,825 天)

- 評估 :QLIKE + DM matrix + MCS(α=0.1) + VaR/ES scorecard(7 項)

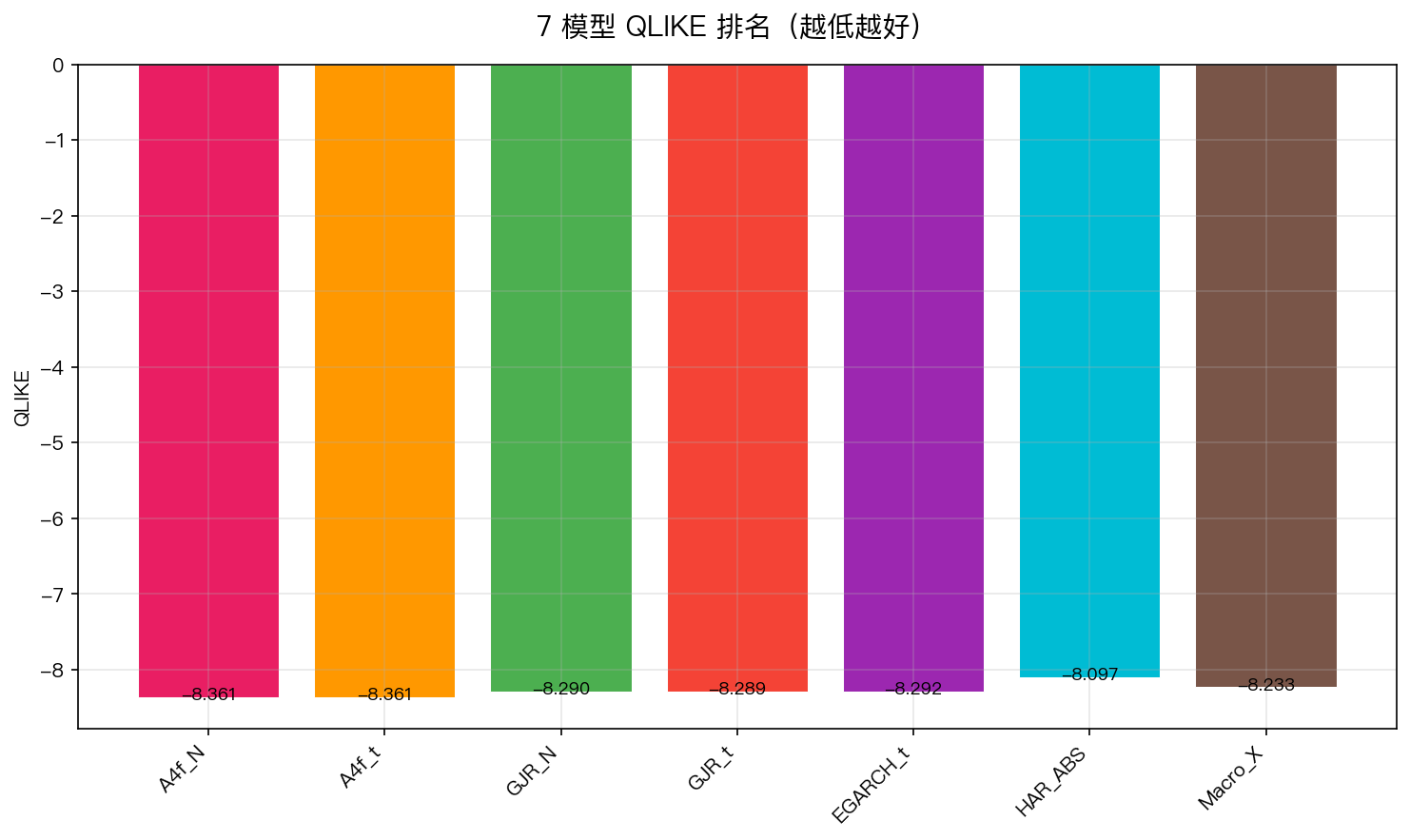

QLIKE 排名

| Rank | Model | QLIKE | MCS 成員? |

|---|---|---|---|

| 1 | A4f_N | -8.361 | ✅ |

| 2 | A4f_t | -8.361 | ✅ |

| 3 | EGARCH_t | -8.292 | ❌ |

| 4 | GJR_N | -8.290 | ❌ |

| 5 | GJR_t | -8.289 | ❌ |

| 6 | Macro_X | -8.233 | ❌ |

| 7 | HAR_ABS | -8.097 | ❌ |

MCS 結果 :A4f_N 和 A4f_t 構成 90% 信心水準下的最佳不可區分集。其餘 5 個模型均被排除。

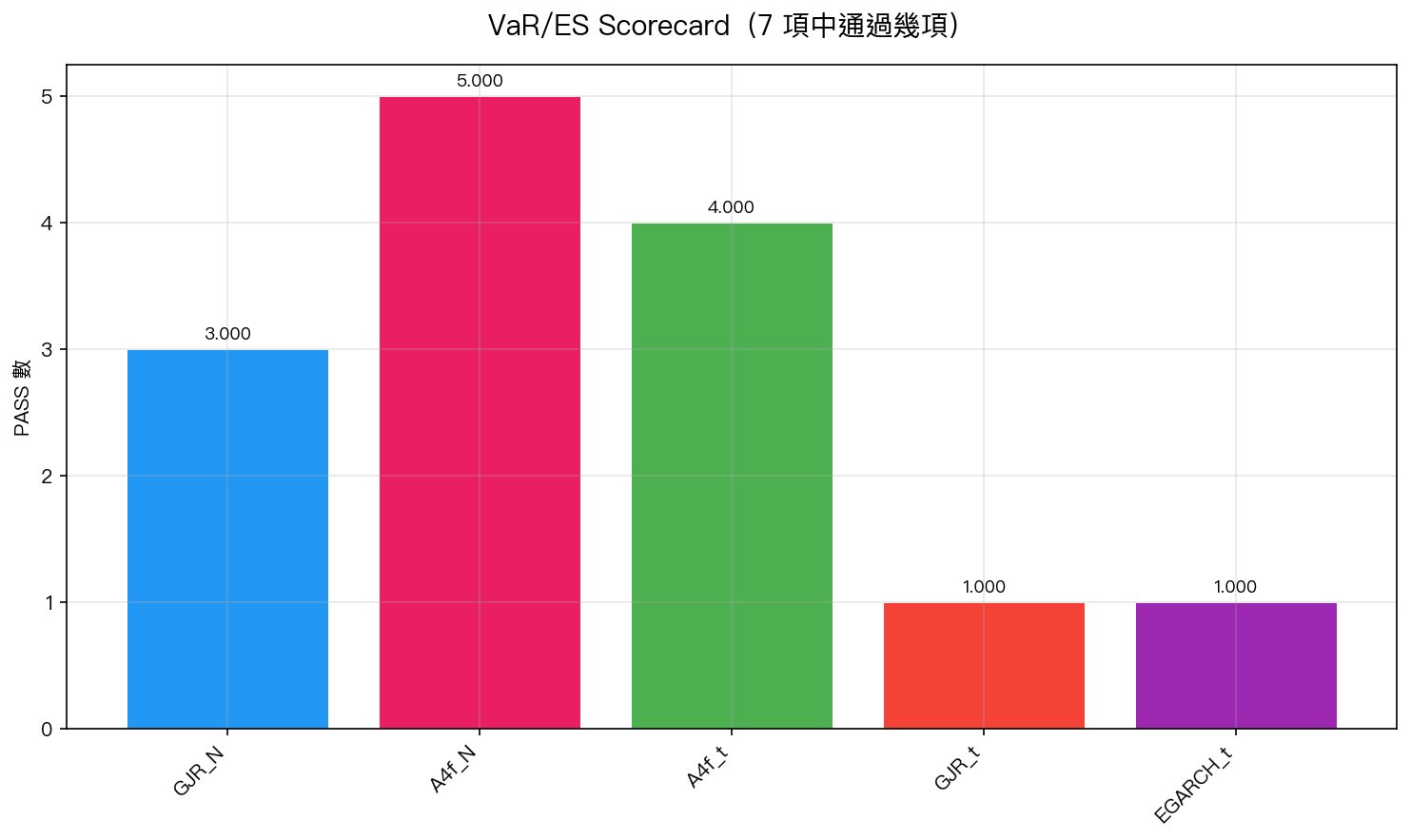

VaR/ES Scorecard

| Model | Score | Trinity 1% | Trinity 2.5% | ES 通過 |

|---|---|---|---|---|

| A4f_N | 5/7 | PASS | PASS | 部分 |

| A4f_t | 4/7 | PASS | PASS | 部分 |

| GJR_N | 3/7 | FAIL | PASS | 部分 |

| GJR_t | 1/7 | FAIL | FAIL | FAIL |

| EGARCH_t | 1/7 | FAIL | FAIL | FAIL |

關鍵發現 :QLIKE 排名與 VaR/ES scorecard 高度一致,預測精度高的模型,風險管理表現也好。

DM 檢定矩陣(重要配對)

| 比較 | DM t | Harvey 通過? |

|---|---|---|

| A4f_N vs GJR_N | +3.69 | ✅ |

| A4f_t vs GJR_t | +3.67 | ✅ |

| EGARCH_t vs GJR_N | -0.32 | ❌(不可區分) |

| HAR_ABS vs GJR_N | +6.34 | ✅(HAR 顯著更差) |

Spearman Rank Correlation

A4f 模型的 ρ = 0.428(最高),GJR_N ρ = 0.355。所有模型 p < 1e-55。

結論

- A4f(VIX 驅動)明確勝出 :MCS 獨佔、DM t > 3.0、scorecard 最高

- EGARCH 無優勢 :與 GJR 統計不可區分(DM t = -0.32)

- Macro-X 和 HAR-ABS 顯著劣於 GJR :宏觀變數和絕對值 HAR 不適合日頻 c2c 預測

- Student-t 分配對 QLIKE 無幫助 :A4f_N ≈ A4f_t(QLIKE 差 0.001),但對 VaR 校準有影響

局限性

- 單資產(SPY),需跨資產驗證

- HAR-ABS 用日頻 |r| 而非 5-min RV(不公平)

- Macro-X 只用 3 個宏觀變數

實驗腳本:experiments/k1002/k1002.py | 結果:experiments/k1002/k1002_results.json 數據來源:yfinance (SPY, ^VIX) + FRED (GS10, TB3MS, UNRATE),OOS 2019-2026 參考文獻:Patton (2011), Hansen Lunde & Nason (2011), Conrad & Loch (2015)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

K1582:HARQ / SHARK-style 測量誤差修正 HAR-RV 的台指期日盤試驗

## 摘要

[提出: Claude, 執行: Claude] K1582 檢驗 realized quarticity 測量誤差修正與 signed intraday components,是否能改善標準 HAR-RV 的一步期 realized variance 預測。正式可判斷樣本是 TAIFEX TX active-contract 日盤,原始日資料 2,219 筆,樣本外預測 1,697...

日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

# 日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

> 實驗 K188 | OOS 期間 2023-01-01 至 2024-12-31 | 5 資產 × 4 波動率代理 × 3 模型變體

---

HAR-RV 是過去二十年波動率預測文獻裡出現率最高的模型之一。它把波動率分解成日、週、月三個頻率的加總,捕捉長記憶結構,跑在五分鐘高頻數據上幾乎無敵。

那在日頻數據上呢...

黃金跌時波動反而縮?石油衝擊下的槓桿非對稱效應

每次股市暴跌,投資人直覺轉向黃金避險,油價卻往往跟著地緣緊張飆升。這兩個商品在市場恐慌時走向截然不同,波動率模型能不能抓住這個差異?

在 2023 年 1 月到 2025 年 12 月的 808 個交易日樣本中,我們對 GLD(SPDR 黃金 ETF)和 USO(美國石油 ETF)跑了六種波動率模型,結果出現一個值得深究的反差:黃金的槓桿效應和石油完全反向,而 HAR 對數範圍模型在股票市場曾表...