把幾個普通模型湊在一起,真的會比最強單模型更準嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把幾個普通模型湊在一起,真的會比最強單模型更準嗎?

投資和預測圈很常見一個想法:如果單一模型各有優缺點,那乾脆把它們平均、加權、再混一層,應該會比任何一個單模型都更穩。

這個想法不荒謬。很多時候它甚至是對的。

但我們拿 SPY 的長樣本做完一次完整測試後,看到的結果是: 幾個中等模型湊在一起,還是打不過那個本來就最強的單模型。

這次在比什麼

這次測試用了四個底層模型:

- 一般波動模型

- 考慮不對稱效果的波動模型

- 加進市場波動預期資訊的版本

- 用日內高低價資訊估波動的版本

然後再把它們組成四種常見的組合方式:

- 等權平均

- 按最近表現加權

- 先看排名再映射回波動水準

- 用回歸自動分配權重

樣本外區間從 2017 年到 2025 年,共 2262 個交易日。

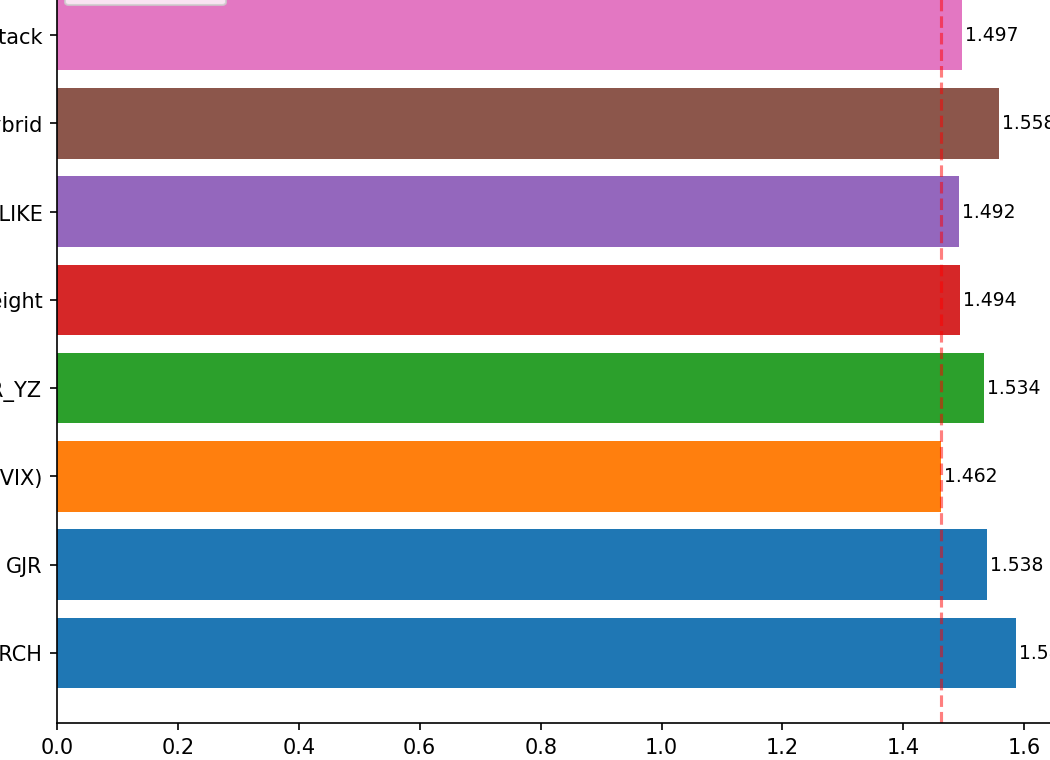

結果一:最強的還是那個單模型

先看最重要的預測誤差,數字越低越好:

| 方法 | 預測誤差 |

|---|---|

| 單模型最強者 | 1.462 |

| 按最近表現加權 | 1.492 |

| 等權平均 | 1.494 |

| 回歸自動配重 | 1.497 |

| 排名映射法 | 1.558 |

最好的組合方法,離最強單模型還是有一段距離。

這不是「組合沒多大幫助」而已,而是它根本沒有翻盤。

結果二:最花的組合法,反而最差

四種組合法裡,表現最差的是那個看起來最有創意的版本:先利用一個模型擅長排出市場熱度,再把它映射回另一個模型的波動尺度。

直覺上,這像是在說:

「你負責判斷誰比較危險,我負責決定危險有多大。」

聽起來很聰明,但真實結果是它的誤差來到 1.558,比最簡單的平均還差。

這代表一件事: 排名能力和校準能力,不一定能像積木一樣隨便拼。

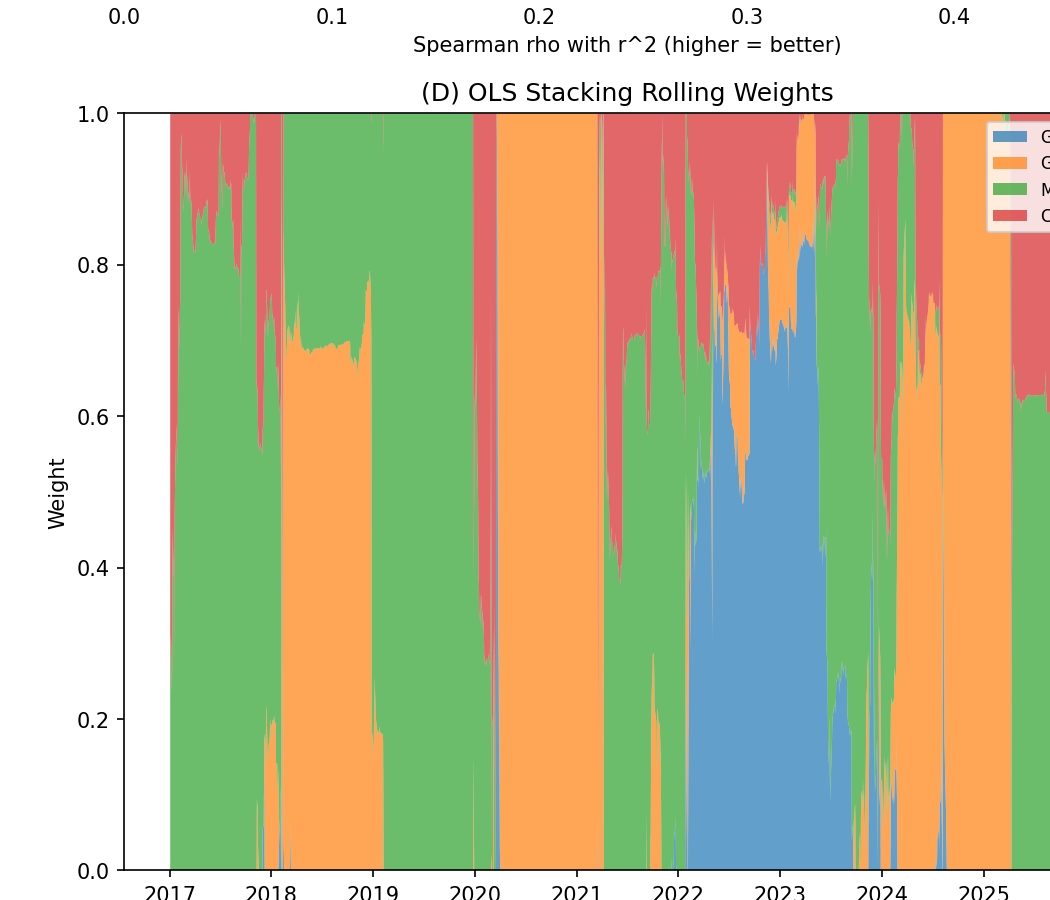

回歸自動配重,透露了更重要的答案

這次最有意思的,不只是誰輸誰贏,而是自動配重最後把權重分給了誰。

平均來看,回歸配重法大致把權重分成這樣:

- 最強單模型:41.7%

- 不對稱波動模型:31.5%

- 高低價波動模型:15.4%

- 一般波動模型:11.4%

也就是說,當系統自己決定誰更有用時, 它還是把最大比重押在原本那個最強單模型上。

這張圖其實很有意思。你會看到權重一直在跳,但有一件事沒變:那個最強單模型始終是核心成分,而不是被組合方法稀釋掉。

這代表什麼

這次結果最值得記住的一句話是:

組合模型最有用的時候,通常是成員各自握有不同訊息;如果其中一個模型已經把關鍵訊息吃得差不多,剩下的模型加進來就很可能只是加噪音。

在這次測試裡,那個最強單模型已經吸收了市場對長波動的核心訊息。其他模型不是完全沒價值,但它們提供的額外資訊,不足以讓組合結果更好。

於是最後看到的就不是「1+1>2」,而比較像:

1 已經很夠用了,再多加幾個 0.6 和 0.7,只會把平均拉低。

對讀者真正有用的結論

這篇不是在說「組合方法都沒用」。

它真正提醒的是: 不要把「多模型」誤認成「更穩健」。

如果底層模型之間看的其實是同一套訊息,只是包裝方式不同,那你把它們平均、加權、堆疊起來,很多時候只是把一個本來就最強的訊號沖淡。

所以在做模型組合前,最該先問的不是「怎麼加權」,而是:

這些模型到底有沒有在看不同的東西?

如果沒有,那最好的組合,往往就是別組。

本文基於內部實驗(對應腳本:experiments/k937/k937.py;結果:experiments/k937/k937_results.json)。資料為 SPY 與市場波動預期指標,來源 yfinance。樣本外區間 2017-01-03 至 2025-12-31,共 2262 個交易日。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊